周一美股大幅下挫,三大股指跌幅均超1%。

随着美国制造商的供应成本跃升至两年多来的最高点,再叠加美国总统特朗普宣布的最新关税决定,美国通胀幽灵似乎将卷土重来。滞胀甚至衰退的担忧有所升级,亚特兰大联储模型显示,一季度美国经济或创下近五年来最差表现。

企业成本压力升级

美国供应管理协会(ISM)周一发布的数据显示,2月制造业指数报50.3%,环比回落0.6点,连续第二个月处于扩张区间。

然而,衡量供应成本的价格指数从今年第一个月的54.9%升至2月份的33个月高点62.4%。企业上一次面临如此巨大的通胀威胁是在2022年年中。新订单指数从55.1%降至48.6%,跌破荣枯线。交付指数从1月份的50.9%上升至54.5%,交付速度较慢表明供应链存在瓶颈,与此同时,就业指标进一步回落。

美国ISM制造业价格(来源:ISM)

调查显示,化工行业称,墨西哥和加拿大产品的关税环境给客户带来了不确定性和波动性,增加了企业受到这些国家报复措施的风险。运输设备制造商也表达了类似的观点,客户正在暂停新订单,很难预测将如何影响业务。

ISM调查主席菲奥雷(Timothy Fiore)表示,历史上,调查从没有对单一问题受到如此多的关注,“由于一些提前交货和关于谁将支付关税的讨论,供应商的交货、库存、价格和进口显示出供应商困难的初步迹象。随着商业环境变得越来越不明朗,企业正在继续削减员工。”

美国国内制造商严重依赖进口原材料。分析人士警告称,如果其他国家进行报复,更高的关税可能会提高供应成本或减少美国的出口。

值得一提的是,标普全球上周公布的采购经理人调查也显示,随着企业和消费者对特朗普政府的政策越来越感到不安,衡量美国经济活动强度的综合采购经理人指数(PMI)跌至17个月低点。标普全球市场情报公司首席商业经济学家威廉姆森(Chris Williamson)表示:“公司报告称,人们普遍担心联邦政府政策的影响,从削减开支到关税和地缘政治发展。”他解释称,政治局势不确定性打击销售,同时受关税影响,供应商价格也在上涨。

第一财经此前曾报道,近在眼前的钢铝关税正在产生影响。根据数据提供商Fastmarkets的统计,过去两周美国中西部热轧卷价格上涨了12%,达到每吨839美元,自特朗普1月20日上任以来上涨了20%。相比之下,同期北欧热轧卷仅上涨了6%。

经济风险或升级

美国商务部经济分析局(BEA)上周公布的二读数据称,上一季度国内生产总值(GDP)以2.3%的年率增长,明显低于三季度的3.1%。

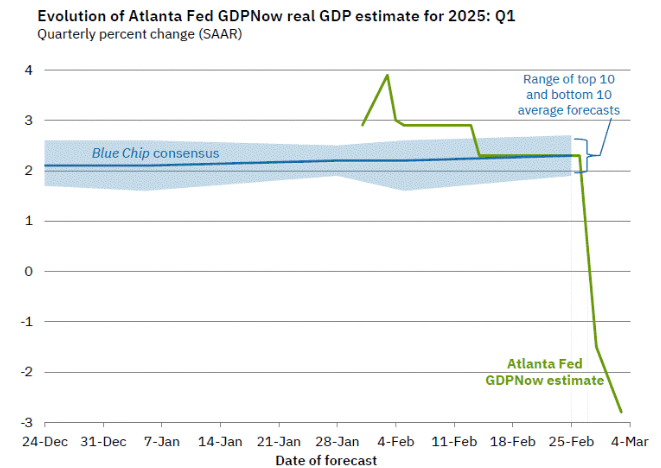

种种迹象表明,由于特朗普对加拿大、墨西哥等贸易伙伴征收的关税造成了不确定的经营环境,本季度美国经济表现将更加糟糕。在ISM制造业指数公布后,亚特兰大联储GDPNow周一再次更新,目前显示第一季度国内生产总值GDP年化下降2.8%,这将是自2020年疫情爆发以来最糟糕的一个季度。

亚特兰大联储GDP模型

潜在的物价风险无疑让美联储降息前景蒙上阴影。凯投宏观北美经济学家瑞安(Thomas Ryan)表示:“这支持了我们的观点,即下半年核心通胀将出现商品驱动的复苏。”

里士满联储主席巴尔金上周发表演讲时表示,美联储可能不得不提高利率,以应对可能推高通胀的经济趋势。随着人口老龄化,全球供应链的变化、美国人口和劳动力的下降以及预算赤字的增加,前景存在足够的不确定性,美联储在结束当前的通胀斗争时需要保持谨慎。

然而高通胀正在给消费端带来冲击,从而加剧经济下行压力。目前10%的美国人约占所有消费支出的一半。得益于疫情期间的大规模财政和货币刺激措施之后,这一群体的累积超额储蓄有所上升并保持稳定。相比之下,其他90%的美国人的超额储蓄有所下降。换而言之,美国经济现在依赖于高端消费者,这导致了高度脆弱和不平衡的增长。近日,全球最大商超沃尔玛业绩指引不佳,引发了外界对美国经济支柱的担忧。

SPI资产管理公司董事总经理英尼斯(Stephen Innes)在一份报告中表示:“市场有一种忽视问题的方式,直到问题变得不可避免,而现在,滞胀风险——曾经被视为20世纪70年代的遗留问题——正悄悄回到人们的谈话中。”

华尔街认为,未来需要密切关注消费者和企业支出的数据,看看这种不安是否会转化为支出和投资放缓。机构RSM首席经济学家布鲁苏莱斯(Joseph Brusuelas)表示:“如果投资者因经济增长恐慌而采取更规避风险的态度,人们就会预料到这一点,这种恐慌在商业周期后期会定期出现。目前尚不清楚这是更多的噪音,还是我们将看到经济活动更加明显放缓的信号。”

Advertisements