近年来,美国多项经济数据偏离了正常轨迹。此前民主党政府与媒体一直宣传经济数据良好,却在选战与民众舆论中遭到否定。与此同时,美国两党多年来共同营造了前所未有的资本市场泡沫,美股、比特币等市场出现极端迹象。

美国经济数据很受全球关注,这些数据的产生机制、数据的意义,市场虽有怀疑,但仍然习惯性地麻木解读,美元的全球地位惯性延续。美国经济深层的矛盾与扭曲越来越大,日益“脱实向虚”,GDP增长率、失业率、公司盈利等经济数据变成了受操纵的金融数据,越来越依靠金融手法维持经济运行。

美国搞生产建设问题成堆,大量普通民众日子不好过,甚至扎堆到中国社交媒体平台上“对账”揭发真相。美国资本市场吸引全球资金,消费活跃,上市公司盈利持续增长。这些都是美国经济日益“金融化”的现象,虽然炒高了金融数据,但绝非好事。

本文通过数据揭示美国经济已经被金融绑架,陷入了金融化困境。一旦资本市场的泡沫破灭,美国经济也将遭受重创。

一、美元的金融化

很多人朦胧地知道美元是“世界货币”,并因此占了很大便宜,但具体细节就不太了解。如美国内部发生经济危机出事了,或者发生严重通胀了,美元反而会升值。这种反常的现象,不知如何解释。

近年来美国大幅通胀,而中国是通缩,物价差异明显,“在中国每月2000元人民币的生活水平,比在美国每月3000美元的生活水平更高”的“陈平不等式”戏剧性翻红。按理说美元水多了,人民币购买力上升,直觉应该升值。但2021年起,人民币却对美元贬值了不少,这不好解释。

人民币兑美元汇率月线走势图

原因在于,美元的主要用途,并非一般人直觉理解的用于生活。只有美国人用美元生活,其它国家的人一般是用本国货币,而不是美元。所谓“世界货币”,主要是指美元在全球外汇交易、金融交易中成为主导者,其金额远大于商品贸易额。

国际贸易需要用货币进行支付,换取实物商品或服务。大多数国家的货币信誉低,不少公司会在双边贸易中选择用第三方的美元进行贸易,也有用欧元、日元、英镑的,近年来也偶有用人民币的。各国货币信誉有高低区别,但这并非美元地位的关键原因。

国际贸易中,汇率风险有时很大。例如,一个中国公司出口1000万美元货物给国外买家,扣除各种开销,净利润有5%,也就是50万美元。但做生意有周期,如果等收到1000万美元,人民币汇率升了5%,那利润直接就没有了。怎么应对这种风险?

人民币占中国跨境支付比例快速提高

一个办法是,选择人民币当结算货币,搞生产、收买家的钱都是人民币。合约上写的就是人民币,外面汇率怎么变都不影响收益。越来越多中国企业选择人民币结算,卖家如此,买家也是如此。2024年3月,中国的“跨境交易”结算中,人民币份额是52.9%,历史性地过半,超过了美元的42.8%。而2010年,人民币份额才0.3%,美元份额是84.3%。这说明中国商家越来越强势,人民币越来越有信誉。

但中国商家选择人民币结算,贸易伙伴就要自己想办法应对风险。这绝不简单,汇率风险真实存在。

另一种办法是“固定汇率”,人民币和美元汇率绑死,简化问题,1994-2005年基本如此。2008年到2010年,实质上也等于固定汇率了,当时国际上比较乱,稳住汇率简化应对。

但固定汇率毛病很大,失去了货币政策独立性,没有了升息、降息、升值、贬值调控宏观经济、进出口的灵活性。汇率还是应该浮动,所以2005年721汇改后,人民币出现了长期升值趋势。

汇率浮动了,中国商家或贸易伙伴如何应对汇率风险?就需要学习有点复杂的“外汇交易”。

外汇交易(FX exchange)和贸易结算不一样,是各国的货币换来换去,与商品无关。2022年4月外汇交易每天的交易量高达7.5万亿美元,而2023年全球货物贸易额是约30万亿美元。外汇交易额远大于商品贸易额,前者是后者的大约100倍。

例如外国公司要买中国商品,就用美元在香港换人民币,这就是一种外汇交易需求。但事情要复杂得多。

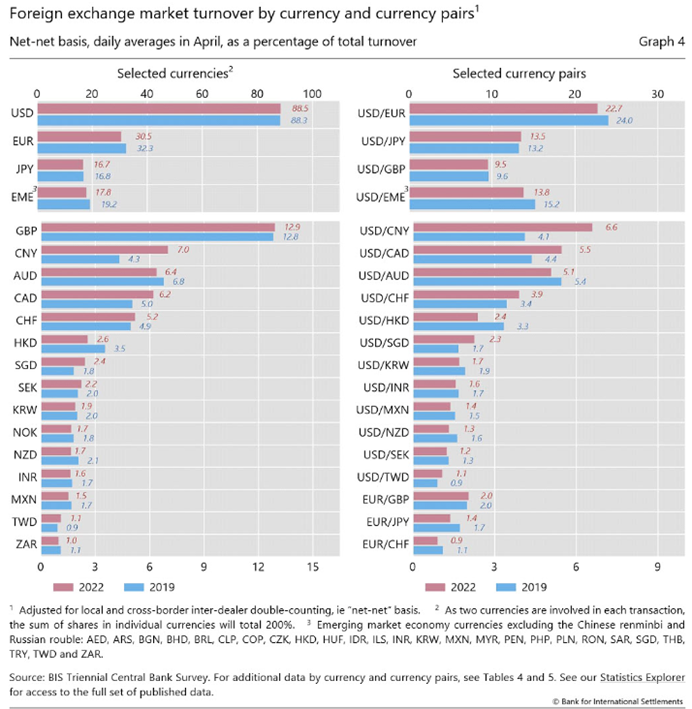

外汇市场按货币和货币对划分的成交量

国际清算银行(BIS)每三年会出报告分析全球外汇交易情况,最新一期是2022年的。2022年美元在外汇交易中占比是88.5%,欧元30.5%,日元16.7%,英镑12.9%,人民币7%,这是前五大份额的货币。注意份额总和是200%,因为外汇交易是成对出现的,一种货币份额最高也就是100%,美元的88.5%是极高的份额。

人民币份额从2019年的4.3%提升到7.0%,进步不小,但有6.6%的份额是与美元交易实现的。实际上,各国货币主要份额都是与美元交易。成对交易份额最高的是美元与欧元,占比22.7%。与美元无关的成对交易中,份额最高的是欧元与英镑,但只有2.0%!所以,可以把国际外汇交易理解为,以美元为中心的体系,各国货币都与美元交易,相互零星有些交易。

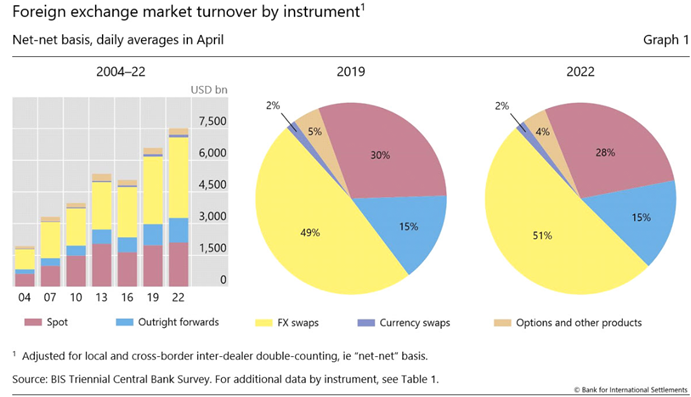

外汇市场按工具划分的成交额

为什么会这样?如今美元并非最有信誉、最有购买力的货币;今天美元拥有这个地位,是各国历史上为了应对金融风险形成的这个格局。

国际外汇交易有五种类型,其中份额最大的是“外汇掉期”(FX swaps),2022年占比51%;第二是“即期交易”(Spot trades),占比28%;第三是“直接远期交易”(Outright forwards),占比15%;第四是占比4%的“外汇期权”(FX Options)等衍生品交易;第五是“货币互换”,占比2%。

即期交易就是最原始的,用A国货币换B国货币,按当时的汇率成交,换来货币就去支付。这是五种中最简单的。但是,就如在原材料贸易中引入期货思维,要应对价格波动的时间风险,往往需要在“远期”做另一个反向的合约“对冲”,锁定收益。这就形成了“外汇掉期”交易的出发点,一个近期汇率和一个远期汇率的合约组合(二者反向),付出一定成本,但消除了汇率波动风险,锁定收益。而这类消除风险锁定收益的合约需求,也给外汇市场参与者提供了获利机会。

外汇交易经常使用杠杆,交易时间24小时不断。在商品贸易支付结算之外,外汇市场还可以满足货币投机、投资、套期保值等需求,实现多种支付方式和复杂的衍生品交易。这些因素使得全球外汇交易的金额,远超商品贸易。

外汇交易方式不简单,地缘政治变化还经常对外汇市场造成冲击。现在国际上不靠谱的国家很多,这让国际贸易充满了风险,这也使得如何有效规避风险成为刚需。最终结果是,美元成为“避险”选项中最简单的选择:汇率知识不足不要紧,就美元结算。只要波动之前和之后,手头美元数量有增无减,生意就是成功的。

事实上,历史上选择美元有很多理由,流动性好、能投资理财、购买力强、币值稳定。但是几十年下来,这些理由都不重要了,因为人们基于惯性直觉地认为,美元直接就有“避险”属性。

所以国际经济一旦有个风吹草动,人们就本能地卖出“风险资产”,拿着美元等风波过去,所以危机期间美元往往升值。这个情况离谱到,即使是美国经济本身出事,如2008年次贷危机,美元也还是会升值。国际上越乱,美元就越升值。

理论上来说,不少人知道美元长期不靠谱。所以即使美联储在2024年9月前一再加息,没有利息的黄金也大创新高。于是即便全球有实力的央行基于长期思维,在远离美元,但更多的人是短期思维,还是本能地从美元本位思考,如全球保险公司长期宣传美元保单。毕竟多数公司面对商业的短期风险时没法进行长期考虑,毕竟处理不好真的会倾家荡产。

回顾历史,我们发现早在1989年,美元的占比占了全球外汇交易市场约90%,确立了全球货币的中心地位。当时日元的占比是28%、英镑15%、瑞士法朗10%,这些货币在2022年仍有相当份额,但是都无力挑战美元地位。

当时,德国马克占比是26%,随后在1992年升至40%,成为欧洲主导性的货币。但是到了2001年,欧元占比为38%,还不如马克的最高份额,而美元占比是90%。这标志着在外汇市场领域,欧元对美元的挑战走向失败。甚至到 2022年欧元的使用率下滑到了31%,更加不可能了。

多年来,美元在国际上真正的挑战者不多,占比上升最大的人民币也只有7%,而且其中6.6%的交易是与美元相关的交易,和其它货币交易不多。

因此,这确实是难以撼动的国际外汇交易格局。耶伦数次发表评论,坚称美元作为世界主要储备货币的地位不会改变,在可预见的未来,没有其他货币能够取代美元。

这几年,美国国债上升到36万亿美元,政府瞬间增发了6万亿美元国债使用,然后引发了美国内部大通胀,导致美国国内服务业拉动GDP要超30万亿美元。但是这些美国“内部”的事,都没有触动全球外汇交易市场格局。毕竟在外汇交易中,货币的利率极为重要,不同货币的利息差距每天都要计算。而国债总额、赤字、GDP,不在公式中。短期来看,美联储的加息减息成为外汇交易最关键的因素,比那些宏观指标重要得多,毕竟对于市场参与者来说,过于远期的事考虑不动。

还有一个重要原因,在国际贸易中,美元的“价值”可以通过购买国际商品市场的物资得到维持。这也是人们对于美国国债、GDP、通胀率无感的一个原因,毕竟全球大多数人不需要在美国生活,而是在国际上用美元购买货物。

美国资源丰富,这与欧洲和日本有本质不同。美国有相当的本钱成为澳大利亚式的资源国,美国国内的能源、农产品都是优势产品。现在特朗普准备利用这个优势,大挖资源,还要扩大领土,吞并格陵兰、加拿大,靠资源解决财政问题。而欧洲和日本没有资源,工业品与中国相比质次价高,如何维持货币价值,是个大问题,所以日元近年来跌了很多。

但如果美国仅仅是个资源国,即使美元本身价值可以维持(就如不少资源国的货币),国际货币的中心地位也不可能维系。美元的中心地位,关键在于全球面对风险时,各个行为主体建构的从“美元本位”思考问题的本能,认为生意赚到美元才觉得安心。所以美国经常在国际上兴风作浪,制造出风险让美元走强,屡屡得逞。

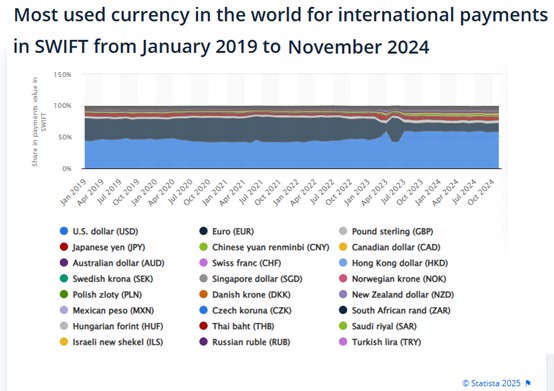

SWIFT货币市场份额,2019年1月-2024年11月Statista

另一个各国货币相关的数据,是SWIFT(环球同业银行金融电讯协会)体系里的支付份额。2024年11月时,美元占比是47.68%,欧元22.29%,英镑7.27%,人民币3.89%,日元3.44%。

SWIFT体系一年支付额有2000万亿美元之多,其中“金融交易”结算的额度,每天超过5万亿美元。相比之下全球贸易额只有SWIFT支付总额的1.5%。金融交易和外汇交易有区别,如买家通过股票交易系统买入美股,相应的美元通过SWIFT转给卖家美元账户,这是金融交易。卖股票得到的美元,换成人民币,这是外汇交易。

外汇交易,本来的根源是国际贸易,不同国家要换汇做生意。就算发展出期货式的复杂交易策略,也还是和贸易间接相关。但是金融交易不一样,它可以和贸易无关,钱生钱。很多人换了汇,并不是去做贸易,而是去炒股炒汇,和实体经济无关了。

从商品贸易来看,美元的地位不算超乎想象地强。即使许多国家美元短缺或被制裁,中国也能做生意,用双方进行本币贸易就行了,与俄罗斯贸易基本如此。近年来,不少国家和区域组织搞起了“去美元化”运动,双多边贸易用区域货币,连印度都很积极地推卢比贸易结算。但这些都是在30万亿美元的商品贸易盘子里做道场,而外汇交易和SWIFT代表的金融交易额,要高两个数量级。

美联储加息降息,对于商品价格影响不算太大,商家对于一点利率波动不会太敏感。但是,金融与外汇市场对美元利率非常敏感。因此,美元在国际上,主要用于金融与外汇交易,对于商品贸易支付没那么关键,并无支配性地位。

中国人主要思维还是通过贸易赚钱,也很擅长,所以很容易把美元看成买商品的货币,这样估值就搞不懂为啥它对人民币升值。中国有全球外汇和金融交易经验的人不多,整体上对于美元在国际资本市场上的地位,缺少直觉认知。

在国际贸易中,人们并非根据商品的价值来给汇率定价,反而是用汇率来给商品定价。因为根据汇率定下的商品价格,会让国际贸易有利可图,于是贸易就发生了。比如中国生产能力强劲,各类商品人民币对美元有1:1到1:3的购买力,但汇率为6-7,美国商家进口中国商品就有利可图。

汇率是如何形成的?对于较为封闭的经济体,官方会强行定价,但这种定价往往得不到市场认同,这就会产生外汇黑市。较为开放的经济体,汇率是由成交额大得多的外汇交易和金融交易决定的,是市场交易出来的。

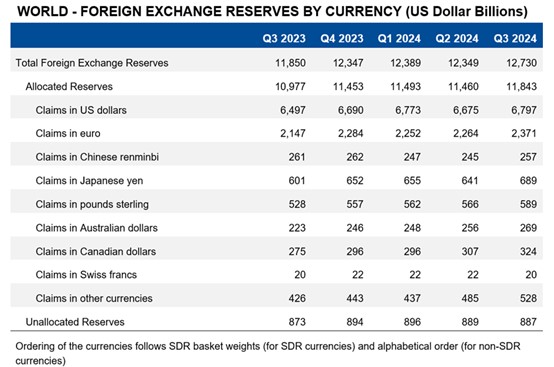

外汇储备各币种分布,2024年三季度 IMF

在全球资本眼中,美元的价值主要是金融定价。现在国际上美元泛滥,美国贸易连年大幅逆差,但是人们持有美元并不是要去美国买商品,因为美元已经金融化了。许多人看着手头的美元和以美元计价的资产不断增加,将之视为生意与理财的目标。不少国家政府与富人,将美元作为储备。2024年3季度,美元占全球外汇储备的57.39%,其数值达到6.8万亿美元。

一般国家的货币,只是各类行为主体与该国进行商品贸易的工具,货币的金融属性基本只体现在本国内部市场,国际上份额不多。也有少数货币同样在国际上通用,拥有较好信誉,人民币这方面进展不错。但是全球性范围内兼顾商品贸易工具属性和金融属性的货币,美元遥遥领先。人民币的全球金融属性还太弱,与中国的贸易地位、经济地位不相称。人民币作为外汇储备,总额只相当于美元的3.8%。

美元在国际上都金融化了,在美国内部,更是如此。美元、美国经济,在全球与美国内部,都走向了金融化。

人们在国际上和美国内部,都在用美元衡量经济活动的价值。美元本来是一种货币单位,用于估算经济活动的价值,活动本身应该更有意义。但是在金融化以后,美元数值成为交易目标,对应的主要经济活动完全虚化了。所以理解美元的金融化,非常关键。

在国际上,从数值上来看,人们的主要经济活动不是贸易,而是外汇与金融交易。交易的目的,是获得更多的美元资产,这是一种资本增值的动物本能。

美国与中国货币金融思维有本质区别,看待国际贸易、金融交易的眼光极为不同。中国还是比较传统的在国际上做贸易赚钱的思维。说实在的,从市场规模来看,远不如美国操纵货币利率、汇率,在外汇与金融市场上赚钱容易。即使中国出口竞争力已经非常出色了,人民币的全球竞争力与美元相比,差距还是很大。