若仅对比租房成本和买房成本,则全国九成以上的城市现在买房都比租房划算。但在决定是否买房时,房租房贷的对比与收入预期的考量,这两个因素应该给予同等权重

文|《财经》执行主编 马克

近来房地产市场政策暖风频吹,二手房交易活跃度明显提升,不少人担心,再不买房房价又要涨起来了?那么现在该买房吗?我做了一个计算,结果大吃一惊!

买房的重要决策指标之一是租房成本和买房成本的对比,对比结果说明是买房划算还是租房划算。

我对比之后发现,如果你买房是自住而非投资,那么全国九成以上的城市,现在买房都比租房划算。

目前的房贷利率,商贷:北京上海深圳首套房是3.15%,二套房是3.35%和3.55%,广州都是3%,其他城市基本在3%左右;公积金贷款利率是全国统一的:首套2.85%,二套3.325%。

房贷利率决定你每年要还的利息,另外贷款比例越高,利息也越高。考虑到自己出的首付钱投资别处也有收益,比如买10年期国债的利率是2.1%,那么你今天在北京买首套房,用30年期按揭贷款、首付两成贷款八成、等额本金法还款,商贷,你每年付出的综合成本是房价的1.68%左右;公积金贷款,你每年付出的综合成本是房价的1.55%左右。(计算过程见文尾附录)

若是20年期按揭贷、首付三成贷款七成、等额本金还款,商贷,你每年付出的综合成本是房价的1.74%左右;公积金贷款,你每年付出的综合成本是房价的1.63%左右。

你所在城市的租金回报率,决定你每年的房租多少,比如租金回报率是2%,意味着你每年的房租是房价的2%。

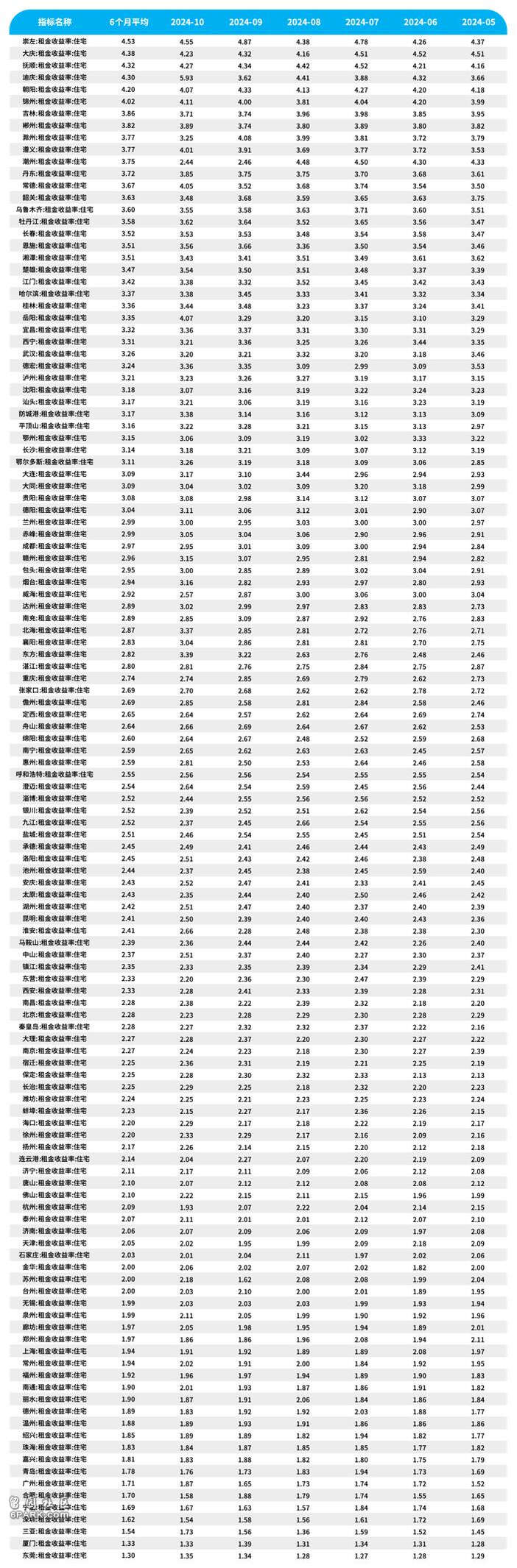

根据 Wind(万得)数据,2024年5-10月的租金回报率均值,北京2.28%、上海1.94%、广州1.71%、深圳1.62%。鉴于所有城市的房贷利率都等于或低于北京,例如广州只有3%,这意味着一线城市中,当你用两成首付30年期按揭买房时,只有在深圳用商贷买房是不划算的;当你用三成首付20年期按揭买房时,在深圳和广州用商贷买房不划算,在深圳用公积金买房也略微不划算。

Wind给出数据的其他124个城市中,租金回报率低于1.74%的,只有合肥宁波三亚厦门东莞五个城市;租金回报率低于1.63%的,只有合肥厦门东莞三个城市。

所以结论来了:若仅对比租房成本和买房成本,全国90%以上的城市,现在买房都比租房划算。

但要补充一点:租金回报率数据是城市的均值。同一座城市,区位不同、品质不同,房租房价都天差地别。所以买房时一定要case by case,我要买的这套房怎么样,比我所在城市的整体情况怎么样重要得多。

有读者会问,你用的都是现在的数据,但无论利率房租还是房价,都在动态变化中,你这么算账是不是刻舟求剑?

问得好!我们来看看变量。

利率,中国经济保持健康增长的压力很大,在可见的未来,降息概率都会大过加息概率。

实际上,若考虑通货膨胀率,中国的房贷利率在下调后,仍然高过世界大多数经济体。比如同样处在通缩和老龄化压力下的日本,10年期房贷利率不到1.5%。

中国的房贷利率有可能继续下调。事实上,广州多家银行10月已将房贷利率调低至2.6%,但他们很快就被打了招呼,不得不又把利率调高到了3%。

房租,即便在一线城市,整体而言房租上涨的压力也不大,这是由供求形势和市民的收入增长预期决定的。但是刚才我们算的是30年的账,30年房租都不变吗?当然不是,我只能说,在可见的未来,房租大幅上涨和大幅下降的可能性都不大。

再来看房价。房价上涨就不用说了,资产收益就覆盖购房成本,但即便是房地产行业的从业者,对未来的期待也是“止跌企稳”而非重回牛市。全国而言,房地产已经从供不应求的卖方市场转向供大于求的买方市场,越是低线城市越是如此。

那么房价会跌吗?尤其是,房价会跌破贷款额让房子成为负资产吗?我只能说,在经济基本面不恶化,高层又喊话促进房地产市场止跌回稳的背景下,中心城市房价大幅下跌的可能性不大。

当然,租房买房谁更划算,不是简单的房租和房贷的对比。房租相对房贷是小额支出,买房即便两成首付,也是一笔巨款,此后二三十年每月还贷,对收入稳定性的要求很高,一旦裁员降薪,就有可能断供成为失信人。

另一方面,住在自己的房子里和住在别人的房子里,心理感受是不同的。同时租金花掉了就没了,房贷却能转化为资产。

但现在年轻人的观念变了,有些人认为人生苦短,冒着风险给银行打工几十年换来一套房子没啥意思,不如拿这钱及时行乐。这种看法也有道理。

所以综合来看,房租房贷的对比与收入预期的考量,这两个因素在决定是否买房时,应该给予同等的权重。而收入预期,又取决于经济前景。

归根结底,是否买房、房价涨跌,都取决于经济发展前景。没有哪个经济萧条的城市房价能坚挺,也没有哪个经济繁荣的城市房价会低迷。一句话,房运取决于城运,城运取决于国运。

附计算过程:

北京首套房30年期按揭利率是3.15%,按等额本金法还贷,还贷总额是贷款本金的147.38%,即47.38%是房贷利息,如果首付两成,贷款八成,则房贷利息占按揭房价的47.38%*0.8=37.904%。贷款期30年,则平均每年付出的房贷利息占房价的37.904%/30=1.263467%,

首付两成的机会成本按10年期国债利率2.1%计算,则每年的机会成本占房价的2.1%*0.2=0.42%。

两者相加,每年买房的总成本为房价的1.263467%+0.42%=1.683467%。

公积金贷款计算方法相同,首套房公积金贷款利率为2.85%,每年买房的总成本为房价的1.5532%。

其他首付比例和房贷利率的计算方法相同。

128城租金回报率(数据来源:Wind)

责编|秦李欣

Advertisements