在过去四年,由于物价飙升,美国人的债务出现了不成比例的增长,除了房贷以外,各方面的债务都在增加,过度负债对许多家庭的财务状况造成了压力。

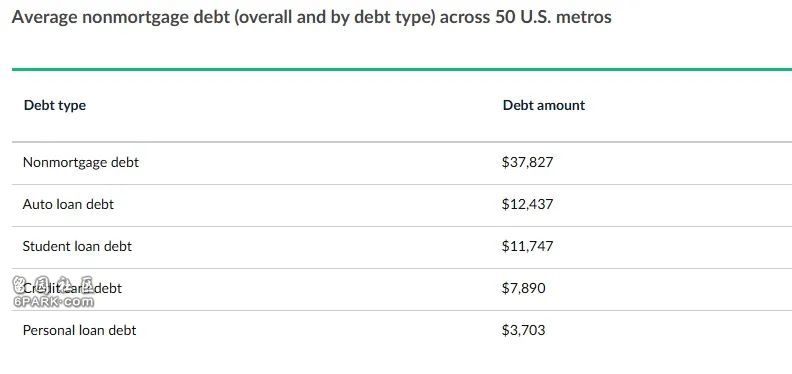

根据LendingTree最新研究显示,美国50个最大都市居民的平均非抵押贷款债务为3万7827美元,其中汽车贷款债务占主要部分,达1万2437美元,这主要归咎于汽车价格的暴涨。

根据LendingTree分析,美国50个主要都市居民的非抵押贷款债务中,汽车贷款占据32.1%,平均金额达到12,437美元,成为美国大都市中最大的非抵押贷款债务来源。相比之下,学生贷款(11,747美元)、信用卡(7,890美元)和个人贷款(3,703美元)分别占据较少比例。

数据显示,平均97.1%的大都市居民背负某种形式的非抵押贷款债务,其中85.5%拥有信用卡债务,45.4%有汽车贷款债务。主要原因是畸形的汽车政策改变了美国汽车行业的生态。

众所周知,以前美国的汽车生产几乎是过剩的,汽车广告都是以促销优惠为主,而如今谈到买车都是“加价多少”,这在以汽车为主的州表现得特别明显。

德克萨斯州的奥斯汀、圣安东尼奥和休斯顿在美国非抵押贷款债务排名前列。奥斯汀居民人均非抵押贷款债务达到4万5920美元,是全美50个主要都市中最高的。其中,汽车贷款债务达1万7144美元,是奥斯汀居民债务的主要来源。圣安东尼奥以4万4812美元位居第二,汽车贷款达到1万8303美元,进一步突显了德州汽车贷款债务的沉重负担。

LendingTree首席信贷分析师马特·舒尔茨(Matt Schulz)表示:“德克萨斯州的城市基本依赖汽车出行,这一需求造成了汽车贷款债务的普遍高企。此外,德州居民偏爱价格高昂的卡车,而卡车价格进一步加剧了该州的债务负担。”他指出,奥斯汀、圣安东尼奥等城市虽然发展迅速,但居民在维持日常开销上面临更大的财务压力,特别是在住房和汽车贷款方面。

在债务最低的城市中,加州圣何塞以人均非抵押贷款债务2万6704美元成为最轻负担的城市。圣何塞的高收入水平显然在居民债务管理中发挥了积极作用:当地家庭收入中位数约为13万6010美元,接近全国水平的两倍。此外,圣何塞居民的平均学生贷款债务仅为5033美元,是50个城市中最低的。

非抵押贷款债务不仅对个体财务产生深远影响,也反映出美国人消费习惯和财务管理能力的变化。近年来,随着利率上升、物价上涨,美国居民在汽车贷款和信用卡债务上的负担明显增加。

为应对不断增加的非抵押贷款债务压力,LendingTree建议居民采取以下债务管理策略:

降低利率:使用0%余额转账信用卡或低息债务合并贷款,有助于降低现有债务的利息成本。

优先还款:制定预算,集中还清利率较高的债务,以减轻财务压力。

立即行动:无论采取“滚雪球”或“雪崩”还款法,关键是尽早开始债务清偿,建立持久的还款习惯。

LendingTree的数据通过对50个最大都市居民的非抵押贷款债务进行深入分析,展示了债务对美国人生活的影响。在追求梦想的道路上,合理的债务负担能成为助力,但高额债务也带来了沉重压力。

接下来的4年,美国物价若不能回落,更多的美国人将被债务压垮。

Advertisements