内容提要:九月下旬外资疯抢中国资产,似乎与事实相距甚远。为什么外资对9月下旬A股市场飙涨无动于衷?对于中国市场,不同的投资者有不同的评价。美国是“排除中国”投资的重灾区。一、九月下旬外资疯抢中国资产,似乎与事实相距甚远。

9月24日央行推出超预期的历史最强的降息降准降首付货币刺激措施后,有一段时间A股市场大幅上涨。于是有不少小作文称,受境内股市上涨带动,9月下旬以来,外资净购入境内股票总体增加,外资配置人民币资产的意愿进一步增强。还有人称,多家外资机构看好后市投资机会,外资“疯抢”中国资产。

上周末,外汇局发布了9月份的银行代客涉外收付款数据。从外汇管理局的权威数据来看,小作文的说法似乎与事实相距甚远。

从银行代客收付款数据表中的证券投资收入来看,9月份流入我国证券市场的外资为2109亿美元,环比8月下降1%,比7月份下降6%。数据表明,流入我们证券市场的外来资金不仅没有因为9月24日这一周股市飙升而加速流入,反而流入的规模有所减少。

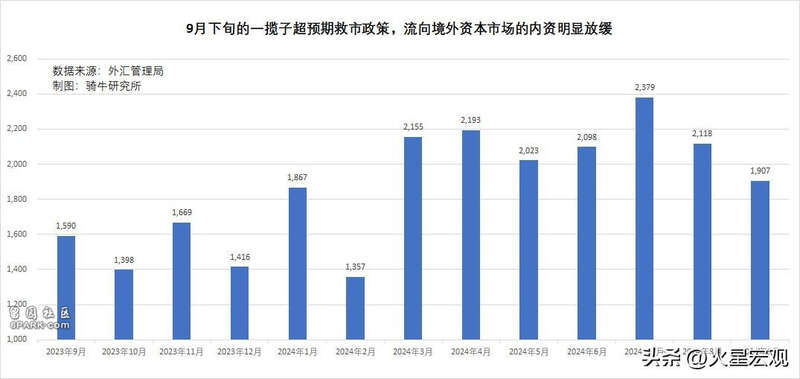

不过,流出到境外证券市场的资金,倒是因为9月下旬A股指数飙升,而放缓了流出速度。

9月份,流向境外资本市场的资金为1907亿美元,环比8月下降了10%,比7月份下降了19.8%。

二、为什么外资对9月下旬A股市场飙涨无动于衷?

因为海外投资者的投资策略已经发生了根本性的变化。以至于尽管近期我们的股市反弹,海外资金依然在大幅增加对“非中国”的投资产品需求。

周末《金融时报》的一篇投资策略分析文章认为,海外客户越来越多地认为,第二大经济体太大或风险太大,无法与印度等其他发展中经济体放在一起管理,这导致了新兴市场投资策略几十年来最大的转变之一。

根据晨星(Morningstar)的数据,最新管理规模约1.6万亿美元的投资公司富兰克林邓普顿(Franklin Templeton),在10月22日推出全球一家所谓“排除中国”的新兴市场股票投资基金,该基金资产已经超过260亿美元。

晨星(Morningstar)欧洲股票策略师迈克尔·菲尔德(Michael Field)在向欧洲投资者解释推出“排除中国”的新兴市场股票投资基金的理由时说,“当投资者热衷于避开某个行业或地区时,该行业很乐意接受。那些将大陆排除在外的基金肯定就是这种情况” 。

中国被归类为世界上最大的新兴市场,截至9月底,其上市公司市值占 MSCI 发展中经济体股票基准指数的四分之一。但这一权重已低于全球大流行期间超过 40% 的峰值。

三、对于中国市场,不同的投资者有不同的评价。

有的投资者仍然认为它太大了,担心它正在淹没对更有前途经济体的敞口;

有的投资者担忧它不仅缺乏成长性,还会跟随其国内的资产价格下行而收缩;

也有投资者认为这个市场处于东西方紧张局势的风口浪尖,这会让他们背负着难以预测的投资风险。

还有一些投资者还担心,欧美可能会对华企实施进一步制裁。

部分原因是在莫斯科入侵乌克兰后,一些华企继续保持对俄罗斯的投资或贸易往来中可能存在的一些灰色交易。此外,低成本倾销也导致了越来越多的国家对来自华企的产品加征额外的关税。而美国还计划限制对中国部分科技行业的投资。

还有一些投资者认为中国与其他国家是一个不同类型的市场。

Polar Capital的投资组合经理Naomi Waistell对这一全新的投资产品给出了这样的评论:投资者将中国大陆股票拆分为单独的配置,并独立于新兴市场以外,建立这样的投资组合,可以更大程度地投资于印度、中国台湾和其他市场。这本质上是一种新的资产类别。

Naomi Waistell还评论说,自北京上个月公布刺激措施以来,中国股市的飙升并没有改变这一计算,因为该国波动的股票已成为对行政部门行动规模的押注,而非经济基本面本身。对于海外投资者而言,“中国是一个不同类型的市场,它确实存在这些特殊风险,并且一般投资者无法研究这样特殊类型的市场,或许需要专家来研究” 。

而这五种看法基本上涵盖了绝大多数投资者的看法,这就是迈克尔·菲尔德所说的,投资者很乐意接受“排除中国”的新兴市场股票投资基金的主要原因。

四、美国是“排除中国”投资的重灾区。

Naomi Waistell表示,“排除中国”的投资者,主要集中在美国,一些大型养老基金以国家安全风险为由,减少了对中国的敞口。

去年,密苏里州雇员退休系统(Missouri State Employees' Retirement System)的受托人投票决定出售大陆股票。该州财政部长维韦克·马利克(Vivek Malek)表示,“在大陆的投资只会带来一定程度的风险,这与我们退休人员的利益背道而驰”。

5月底,佛罗里达州州长罗恩·德桑蒂斯 (Ron DeSantis)还签署了一项法律,要求该州投资委员会出售在大陆的现有直接持有的资产,“以确保像他们这样的外国对手在我们州没有立足点”。

瑞士资产管理公司 Vontobel 管理新兴市场股票基金的托马斯·沙夫纳 (Thomas Schaffner) 表示:“总体而言,美国投资者对大陆的看法更为负面,而欧洲投资者则更加务实,处于中间立场“。

也有一些投资者质疑,仅将新兴市场投资转移到“排除中国”为基础,是否能减轻地缘风险。

旨在消除投资中“制度风险”的管理公司TOBAM的创始人伊夫·周法蒂(Yves Choueifaty)表示,这种风险也存在于发达经济体市场的中国公司的股票中。

在富兰克林邓普顿(Franklin Templeton)推出全球第一支所谓“排除中国”的新兴市场股票投资基金之后,马上有其他一些投资公司也推出了类似的投资产品。根据摩根大通的数据,其他公司所谓的“排除中国”的股票基金已获得 100 亿美元的净流入,超过了流入更广泛的新兴市场股票基金的总资金。根据晨星的数据,全球此类基金的数量已经达到 70 只。

【作者:徐三郎】

Advertisements