内容提要:

三季度GDP增长4.6%,前三季度GDP增长4.8%。今年以来经济增长呈现增速回落趋势。现价增速低于可比价,说明经济通缩明显。上半年上市公司收入下降0.5%,1-8月全口径财政收入下降4.8%,前三季度GDP能获得增长,非常不易。目前的数据喜忧参半,在刺激政策影响下,有一些积极的迹象,但经济收缩的信号更多。今年完成5%的经济目标,政策的力度和方向尤为重要。

前三季度GDP增长4.8%,其中第三季度增长4.6%,现价GDP均增长4%。

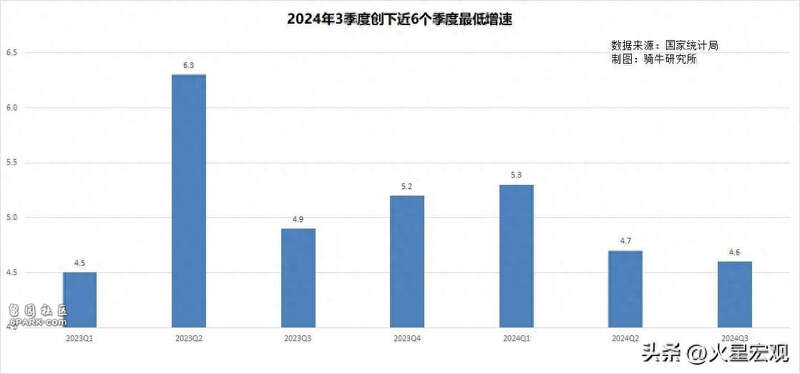

根据国家统计局10月19日公布的“2024年三季度国内生产总值初步核算结果”,第三季度,全国完成国内生产总值(GDP)33.29万亿元,可比价同比增长4.6%,创下近6个季度的最低增速;现价GDP增长4%,创下近7个季度现价GDP最低增速。

前三个季度,完成GDP94.98万亿元,可比价同比增长4.8%,现价同比增长4%。前三季度GDP有以下特点:

一是经济增长呈现增速回落趋势。

一季度GDP增长5.3%,比去年四季度增幅扩大了0.1个百分点,但此后第二季度和第三季度,经济增长乏力,增速持续回落。第二季度增长4.7%,比一季度回落0.6个百分点;第三季度增长4.6%,比第二季度回落0.1个百分点。

二是现价GDP增速低于可比价,显示了经济通缩趋势。

三季度,

现价GDP同比增长4%,可比价同比增长4.6%,由此可推算出GDP价格缩减系数为99.4%,这意味着三季度宏观经济价格平均下降了0.6%。这是我国自2023年4月份以来,持续第18个月处于经济通缩状态中。

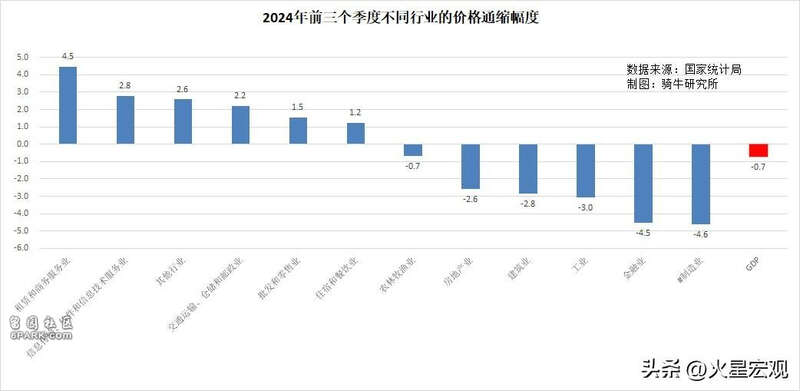

分行业看,租赁和商务服务业、信息传输、软件和信息技术服务业、其他行业、交通运输、仓储和邮政业、批发和零售业、住宿和餐饮业价格有1.2%-4.5%的上涨,农林牧渔业、房地产业、建筑业、工业、金融业价格有0.7%-4.6%的下降。

三是上半年全部上市公司收入下降0.5%,1-8月全口径财政收入下降4.8%,前三季度GDP能获得现价4%的增长,非常不容易。

前三个季度,全国GDP为94.97万亿元,现价增长4%。而1-8月的财政收入、上半年的上市公司收入均为下降。

1-8月份,全国全口径财政收入(与欧美同口径)24.59万亿元,同比下降4.8%。推算全口径财政收入占GDP的比例大约为29.1%。

其中税收12.11万亿元,下降5.3%;非税收入2.67万亿元,增长11.7%;基金收入2.68万亿元,下降21.1%;社保收入5.32万亿元,增长4%;医保收入1.81万亿元,下降15.4%。

Wind数据显示,2024年披露中报的5346家上市公司,营收合计为34.87万亿元,同比降0.51%,占同期GDP56.5%。实现归母净利润2.9万亿元,同比降3.09%。

分行业看,上半年工业上市公司收入下降1.6%,利润下降6%,但1-3季度现价工业增加值增长了2.5%。建筑业上市公司收入下降了6.5%,利润下降了8.8%,但前三季建筑业增加值增长了1.2%。其他行业上市公司的营收增幅,大多也明显低于同行业前三季度现价增加值的增幅。

现价增加值增长幅度,明显超过了财政收入和上市公司收入增幅,逻辑上意味着前者存在较为明显的高估。

在史无前例的经济刺激措施加持下,今年能完成5%的经济增长目标吗?

简单地从数据上分析,前三季度GDP增幅为4.8%,比全年5%的目标低0.2个百分点。2023年第四季度GDP占全年的27.6%。按照这个权重推算,2024年第四季度,GDP需要增长5.5%,才能完成全年5%的经济目标。

按规模推算,第四季度大约需要完成GDP36.18万亿元,同比现价增长4%。

去年四季度GDP增长5.2%,比三季度增速扩大了0.3个百分点。今年经济增速从第三季度的4.6%扩大的第四季度的5.5%,需要加速0.9个百分点。单纯从数据上看,有一定的难度。

从目前的情况看,一个非常令人担忧的情况是经济下滑的势头是否会逆转。因为9月份的数据,喜忧参半。

目前的经济有一些积极的迹象。

比如9 月份工业产出同比增长 5.4%,高于 8 月份的 4.5%。

比如9 月份社会消费品零售额增长 3.2%,高于前一个月的 2.1%。好于预期的消费指标可能受到消费品升级补贴的提振。家用电器的销售额同比增长了 21%,高于上个月的 3%。增加的汽车购买补贴也得到了回报,汽车销量结束了连续六个月的下降,9月份同比增长了0.4%。

但经济收缩的信号更多。

比如9 月份出口大幅放缓,遏制了出口对经济增速的支撑。特别是在越来越多的市场针对我们的出口产品实施了关税措施之后,出口订单的持续增长变得非常困难。

比如房地产市场在长时间的支撑刺激下依然没有起色。新房价格已连续第 16 个月下跌,跌幅与 8 月份几乎相同。9月24日降准降息降首付之后,北上广汉蓉五城10月上半月的新房成交量同比依然下降超过四分之一。这意味着房地产市场仍未企稳。

比如通货紧缩压力继续增加,消费者价格仍然疲软,工厂出厂价格连续 24 个月下跌。

虽然经济形势较为复杂,喜忧参半,很难判断这一定是经济回暖的趋势,在外部需求难以持续增长时,工业和零售9月份的回暖仍然令人鼓舞。

如何为经济带来更多的好消息,政策的力度和方向尤为重要。

从方向上看,经济的难点在于内需不足。内需不足的难点在于个人收入在GDP中的占比太低,社会保障水平较低。因而,提高个人收入,提高社保水平,从而提高消费支出,以避免物价螺旋式下跌,避免因此带来的支出下降、企业收入萎缩和失业的自我强化循环,显得尤为迫切与重要。但目前的刺激措施中,并没有表现出通过任何直接刺激或大规模增加消费的紧迫性。

从目前已经明确的一揽子经济刺激措施看,除了央行的降准降息降首付市场较为认可之外,发改委、财政部和住建部的增量政策都没有太多新意,在政策的量化表达上,也存在令市场失望的模糊现象。

到目前为止,财政政策似乎将重点放在控制地方债务风险上,财政部长表示,财政将努力将多年来形成的地方隐性债务纳入地方公开的资产负债表。

该策略旨在通过降低利息成本和延迟贷款偿还来减轻地方的偿债负担。但这些借债还债的措施,表面上看将新发了数万亿元国债,但同时会减少等额的高息银行贷款或、委托贷款、信托贷款或民间融资,实际上减少了地方债务成本,但难以直接推动经济增长。

因此,如何重新平衡供需,如何适度地借鉴西方的福利制度,尽快地将导致供给过剩的投资经济模式转向消费经济模式,仍需决策者拿出壮士断腕的勇气,当机立断。

Advertisements