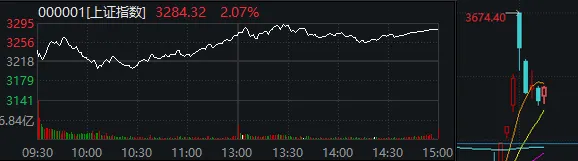

10月14日,市场全天探底回升,三大指数均涨超2%。截至收盘,沪指涨2.07%,深成指涨2.65%,创业板指涨2.6%。

板块方面,华为概念、软件开发、军工装备、化债概念等板块涨幅居前,无下跌板块。

整体上个股涨多跌少,全市场超5000只个股上涨。沪深两市全天成交额1.63万亿元,较上个交易日放量630亿。

不难发现,今天市场上大多数收涨的个股,都呈现同一种走势,也就是股民们十分喜欢的“探底回升”,俗称走V。

因为从三大指数到全A平均股价,大体都是这样的表现。

分时图来看,大约10:05和10:27,主要指数形成了日内双底,如上证指数这段时间在3200点获得支撑,后续则持续走强,午后回落幅度也较小。

而从日K线上,全A平均股价乃至很多板块、个股,今天都恰好下探至MA10均线,随后企稳回升。

因此可大致判断:

A股上周以来的回调,在当前点位逐渐企稳,得益于市场形成了共识。

这样的共识,既因为周末利好刺激令情绪面转暖,又和市场客观的运行规律分不开。

不过,企稳也不代表立刻反转,综合目前机构观点,主流判断是第一阶段的“疯牛”行情已近尾声,后续若继续向上突破,也更可能以“慢牛”形态实现。

因此股民在应对上,也应更加求稳,而非保持激进。

最后,回到盘面,在收盘普涨的格局下,有两类个股值得关注:

1)早于市场触底之前就走强的,属于主动逆势;

2)市场转暖之后快速走强的,则更受资金偏爱。

具体而言则有三大方向。

1)化债概念

上周六财政部新闻发布会上,“拟一次性增加较大规模债务限额置换地方政府存量隐性债务”“近年来出台的支持化债力度最大的一项措施”等有力表述,引起各方关注。

利好发酵下,同花顺基于原有的AMC概念,形成了新的“化债概念”。

今天早盘盘初,大盘还在冲高回落时,该板块就持续逆势领涨,应该说“符合股民预期”。受其带动,同样受相关利好刺激的银行、地产链等板块,也相继大涨,对指数托举效果明显。

由于它们大致遵从同一上涨逻辑,这里就不一一分析了。

比较“可惜”的是券商板块今天并不算强,而是继续分化,对指数反弹构成一定压制。

一方面,上周五勉强封涨停的中金公司,在“立案调查”的利空下,今天反复触及跌停。另一方面,刚复牌连续涨停两天的国泰君安、海通证券,今天也陷入分歧。

截至收盘,国泰君安断板,海通证券勉强封住。

回到化债概念本身。据了解,作为一种化解不良债权的制度,债转股目前已经成为金融资产管理公司(AMC)一种重要的不良处置方式。同时,近年来,随着AMC资产处置手段的完善以及中国资本市场的不断发展,AMC持有的债转股资产也为AMC带来了不菲的收益。

根据国家金融监督管理总局统计,截至2023年末银行业金融机构整体不良贷款余额3.95万亿元(银行业金融机构口径包括商业银行、农村信用社等吸收公众存款的金融机构以及政策性银行),不良贷款率1.62%,全年处置不良资产3万亿元。

中信建投表示,化债对经济的正面影响大于增量刺激。这标志着中央加杠杆启动,也是市场期待已久的“中央下场”。中央财政和货币联动宽松,对市场而言,这是一场流动性“盛宴”。

2)军工板块

同样先于大盘反弹而持续走强的,还有军工装备、军工电子等概念。

消息面上,近来国际局势日趋严峻,朝鲜半岛对抗有升级的趋势,巴以冲突则日渐加剧。

银河证券指出,后续随着三季度业绩落地,年报空窗期较长,而四季度行业订单渐行渐近,叠加2025年的高景气预期,国防军工板块表现有望显著强于大盘,贝塔机会凸显。部分公司2023年三季度业绩基数较低,2024年三季度业绩端或将出现同比增速拐点,实现困境反转,阿尔法机会涌现。

3)华为产业链

尽管前述两大方向,早盘均有亮眼表现,但收盘时涨幅最大的板块,其实是“华为欧拉”,其他华为产业链下相关板块,也纷纷站上涨幅榜。

分时图显示,该板块就属于在大盘情绪转好后,资金更加偏爱的方向。

尤其从日线来看,其近期回调幅度低于市场“平均水平”,总体在5日线附近震荡,远未触及10日线。

从短线角度来说,上周润和软件(叠加华为、金融科技、跨境支付等概念)反复活跃,今天的表现正是给勇敢参与者的“奖励”。

消息面来看,有媒体称,产业、政策与教育端三箭齐发,原生鸿蒙加速推进。产业侧,TOP 5000应用中已有4000+应用加入鸿蒙生态;政策侧,地方性产业政策和补贴相继出台;教育侧,在人才建设上,华为已协同政府、高校、赋能机构等伙伴展开了一系列举措。

中泰证券指出,鸿蒙原生应用生态趋于成熟,2024年鸿蒙规模商业化落地在即,有望带动大量应用软件厂商进行适配、迁移、开发工作,鸿蒙产业链标的将受益,建议关注产业链操作系统合作伙伴、应用合作伙伴、硬件集成合作伙伴。

Advertisements