在亚利桑那州广袤的沙漠平原上,每年超过300天的日光都会照射在英特尔、台积电和恩智浦的这些半导体巨头的工厂之上。工厂内有着半导体制造环节所用的最昂贵的设备——光刻机。

英特尔的员工曾经发现,每当凌晨1点到2点之间,光刻机的吞吐量都会突然下降。经过长时间排查,英特尔终于找到了“凶手”,他们可爱的邻居——几百头奶牛。

附近奶牛场的奶牛每天大量放屁,产生的甲烷因凌晨1-2点的风向改变,通过空气净化器进入无尘室,影响了光刻机的工作效率。英特尔给出了完美的解决方案:让农场搬迁。并且记住了教训,不要把工厂建在牛屁多的地方。

英特尔作为全球芯片行业的巨无霸,和可口可乐、福特公司等一样都是“美国时代精神”的象征,他们和光刻机有着太多故事,多年来不断解决旧机器的“牛屁问题”,也在不断购入新的机台,以保持自己在芯片制造行业的核心竞争力。

今年4月,英特尔宣布首个High NA(高孔径)EUV的组装工作基本完成,而且公司还动用了最精英的宣传力量,拍摄了一组精美的视频,展现了这台耗资超过3.5亿欧元,可用于3nm以下芯片制造的EUV光刻机从ASML到英特尔俄勒冈工厂的运输和组装过程。声势之浩大,让大批业界同行和美国官员在社交媒体上形成统一转发之势。

英特尔,High NA EUV的全球首个客户

从让奶牛场搬迁到买入High NA(高数值孔径)EUV,这期间有一条一以贯之的行为逻辑:美国半导体制造领头羊这个“人设”一定要立住——英特尔以前有着一只纪律严明打法过硬的工程师队伍,总能及时排查各种设备故障,保证良率和产能;2024年,英特尔同样要以先锋官的身份保持人设,他们依然是美国“芯片制造回流”计划的最坚实力量和忠实执行者。然而,光鲜的外表和傲人的气概难以止住内脏出血的外渗。

流血的英特尔和新任CEO的拆家史

8月1日,英特尔Q2的财报是美股雪崩浪潮中一股引人注目的洪流,当日股价下跌20%,市值蒸发320亿美元。乍一看上去,营收仅同比下降1%,但关键部门如代工、自动驾驶业务的亏损幅度在增大,更让外界震惊的是宣布裁员超15%(超过15000个工作岗位),并决定第四季度开始暂停派息,很快就引发了中小股东对公司的集体诉讼。

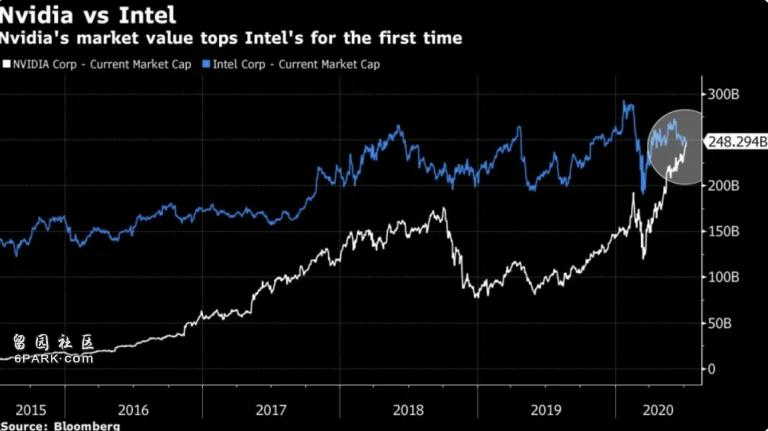

然而就在九个月之前,这位“美利坚芯片长子”还憧憬在“四年五节点”、代工业务IFS到2030年成为全球第二的美好畅想中。悄无声息地,英特尔的市值距离千亿美元越来越远,只剩下AMD的不到四成,不到英伟达的十分之一。

股价、市值和企业的成长性息息相关。在资本市场的大佬眼中,英特尔对未来四年、五年的长远规划,在眼前的惨淡业绩面前成了可笑的画饼,也无怪乎发起向公司集体诉讼者认为今年上半年公司管理层没有诚实地对待投资者,有财务作弊故意拉高股价之嫌。

2020年1月,英伟达市值超越英特尔之后,便绝尘而去

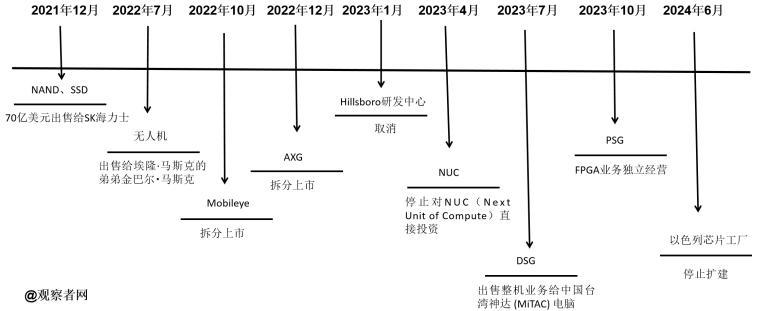

英特尔大量裁员其实并非无迹可寻。早在2022年,英特尔就鼓励爱尔兰多达2000名员工休三个月的无薪假,以削减成本。须知,爱尔兰可是英特尔海外制造部门的“重仓”,在德国大量上马项目之前,相比更偏重研发的以色列,爱尔兰是英特尔代工最主要的出海口。

回头看来,落英缤纷和三尺冰冻之间只有一堵薄薄的墙。如果抛开英特尔在数据中心和高性能计算等领域的一系列决策失误,也抛开他们如何连续错失移动处理器和AI风口浪潮,仅观察这三年来英特尔“代工大业”的画饼和折戟的过程,便可一窥其病灶之深之危。

2021年3月,现任英特尔CEO帕特·基辛格(Pat Gelsinger)接替鲍勃·斯旺(Bob Swan)成为公司新掌门人。这两人可以说是上世纪80年代之后全球集成电路大发展时期英特尔的一部微缩历史。基辛格曾是公司80486处理器的首席架构师,受过业界传奇安德鲁·格罗夫的亲自指点,曾是公司最年轻的副总和CTO。

他看起来有足够的底气在上任之后就宣布“拨乱反正”,并在公司发展规划上大肆贬踩前任斯旺,认为自身科班工程师背景更符合公司底色,而斯旺这种从CFO到CEO的进阶之路沾染了太多资本市场上“铜臭气”,偏离了以制造轨道为主的发展路线。

基辛格上任之后的“拆家”之旅

从时间线上看,我们可以发现基辛格在上任18个月之后就把高层架构基本洗牌完毕,开启了新一轮业务大整合运动。在2022年夏季的投资者大会上,他把公司所有的业务条线划分为“传统”和“新兴”。

数据中心与人工智能(DCAI)事业部、客户端计算事业部(CCG)和网络与边缘事业部(NEX)代表传统业务;代工业务(IFS)、加速计算系统与图形事业部(AXG)、Mobileye自动驾驶业务代表企业新型(Emerging Business)业务方向。

颇让外界感到意外的是,在基辛格宣布三大新兴业务之后的三个月内,他几乎又以一己之手将其重新拆分重组。首先,他把GPU又重新区分了消费级显卡和数据中心AI加速器,拆分到了两个不同的部门;其次,又在2022年下半年重磅宣布和Mobileye分道扬镳,让其独立公开募股,财务不再并表。英特尔的溃败,在对待新兴业务的权衡选择上就埋下了伏笔。

英特尔这两年来重新划分GPU业务版图,和Mobileye“离婚”看似都有不得以的苦衷,前者被英伟达和AMD逼的节节败退,后者主打的自动驾驶“黑盒”模式也极为烧钱,况且并购Mobileye是前任的得意手笔,趁着L3、L4依然是辅助驾驶市场的热点“概念股”,让Mobileye去资本市场单独募集更多资金,可以甩掉烧钱包袱也可以借此清洗前任班底,这一做法有相当的合理性。

相较这两条业务线,英特尔的IFS即代工业务,自2021年3月宣布这一计划起,它就成了镁光灯下的宠儿,也凝聚了基辛格二次创业的心血。

那么,英特尔代工业务(IFS)三年多以来战绩如何?一句话概括,它目前是英特尔躯干上的一块伤疤。

涂抹代工光环,英特尔不惜“作假”

目前全球半导体代工行业,相比上世纪90年代或者十几年前,已经跨越了更适合丛林法则的野蛮生长期,进入到相对稳固、各诸侯地盘划分相对清晰的高阶时代。

回望来看,也许2018和2019年具有分水岭意义,先不谈正在潜心修炼的中芯国际,格芯(Globalfoundries)和联电(UMC)无力支撑指数级上升的资本开支,就在这两年先后宣布退出先进制程争夺。

7nm以下的世界是另类冒险家的乐园,台积电、三星和英特尔的竞合关系变得愈发微妙。帕特·基辛格意识到了,摆脱在10nm工艺上逡巡不前的“牙膏厂”名声的最好方法,是拆分设计和制造部门,只有让代工部门(IFS)向外部的全球各大设计公司平等开放,内部拆分设计-制造,才能让传统的Tick-Tock打法得到进一步升级(一年升级制程,一年优化架构)。

乍一看上去,英特尔的这一左右互搏技顺应了分工潮流,在保持制造业回流大势的政治正确背景下,也能把财务报表做得好看一些,降低IDM成色虽算不上解决一切麻烦的“阿拉丁神灯”,但AMD将代工部门割让给格芯之后迅速起势的珠玉在前,证明此举有相当效用。

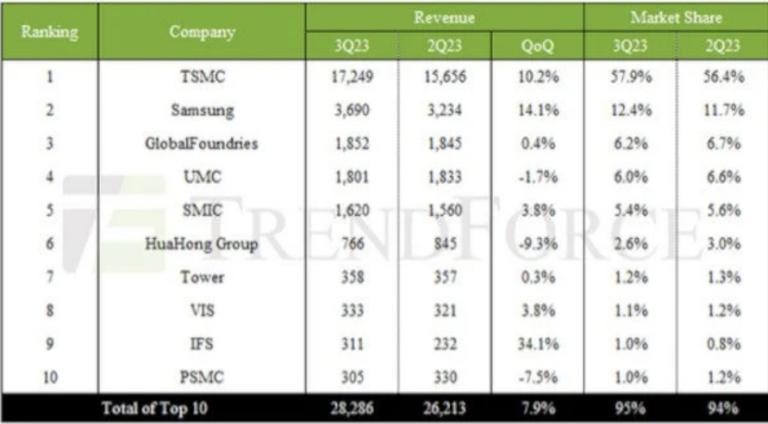

去年年底,一则新闻惊爆了全球半导体产业代工圈:英特尔IFS在当年Q3的营收达到3.11亿美元,历史性的杀入了世界前十。进而英特尔正式宣布了要在2030年代工业务力争排名全球第二的伟业。

杀入前十的叙事目前看来是一场闹剧

基辛格不断向各大媒体宣扬“英特尔代工已经争取到了全球排名前15的设计公司中的11个”,但四个月之后的英特尔年度财务报表让一切优质叙事瞬间消解。

2023年英特尔代工全年亏损金额为70亿美元,今年Q1亏损为25亿美元,Q2亏损为28.3亿美元。在英特尔新一代管理层眼中,不断扩大的代工亏损额是要比酷 Ultra“Arrow Lake”,至强6服务器处理器、Gaudi 3人工智能加速器的推迟发布更为严重的事件。

就在IFS去年年尾曾短暂杀入全球代工行业前十的新闻出来之后,英特尔宣布和我国台湾地区的联电(目前纯代工厂市占率全球排名前四)合作开发12nm制程,并且以联电作为说客,让“联家帮”的另一个重要成员联发科成为IFS首个重要的外部客户。对此,全球知名咨询机构Gartner半导体分析师Samuel Wang曾在交流活动中告诉笔者:“相比2022年,英特尔IFS 2023年营收突然有了百倍的增长,但有关设备的资本支出却没有增长,基本是持平的,这很奇怪。经过我进一步调研才发现,英特尔调整了有关汽车芯片封装业务的基数,让倍数增加且挪用了其他业务部门的数据,制造了一个IFS能杀入前十的‘谎言’。”

IFS三年来无法真正托举起英特尔以尖端芯片制造之“重塑金身”的话语体系,让领导层痛下决心大裁员,大削减的主因。

自2020年以来,美国执政部门刮起了芯片制造回流旋风,从“无尽前沿法案”到“芯片法案”,作为美国国防部重要客户的英特尔,是本土唯一有能力承担起前沿代工行业承担者的角色,基辛格一手打造的IFS却无法扛起时代重任,原因何在?

英特尔无法真正做到“内”与“外”的业务隔离

“IFS杀进全球前十”这一非现实性叙事,正在不断接受更加残酷的现实考验。曾经接受过心智观察所采访的丹麦知名半导体分析师 Claus Aasholm在社交媒体semiwiki上以“英特尔的死亡漩涡”为题撰文,指出了IFS的主要困境在于尚未真正形成客户服务生态。

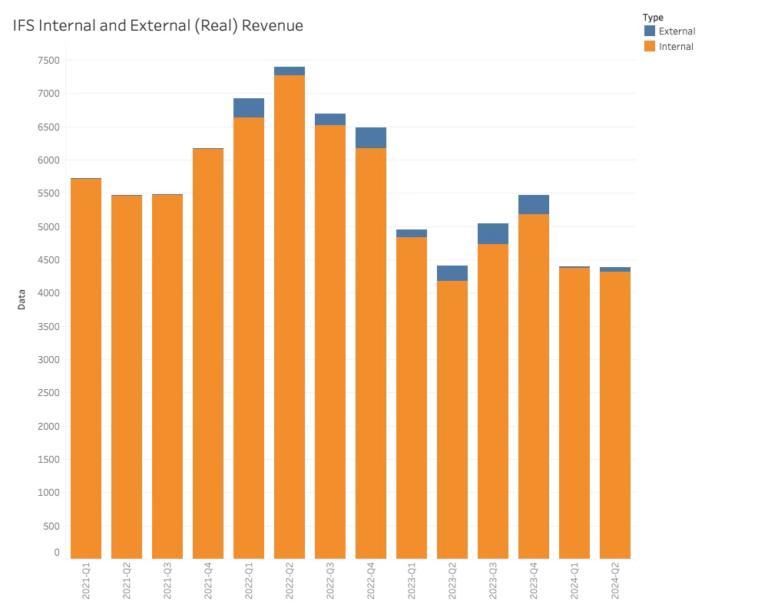

英特尔外部代工业务(蓝色)相比整个制造部门的占比少得可怜

而且,英特尔选择与联电、联发科合作抱团,让它们与台积电的竞合关系变得愈加复杂。

基辛格在去年9月份的德意志银行技术会议上谈到了企业的产品路线和技术演进,不知道是无意之失,还是出于刻意的修辞,他非常孟浪地说出了这样的话:“我们是台积电的客户。所以我很清楚他们的晶圆成本、晶圆平均销售价格、他们向其N5客户、N3客户展示的N2预算,我们很清楚我们的目标是什么。他们(台积电)之前在不同的市场价格点上使用过于昂贵的技术。因此,我们采用了糟糕的经济模型来呈现成本而不是市场价格,从而造成了固有的低效率。”

须知,英特尔代号为Arrow Lake与Lunar Lake的两款先进的PC处理器确实由台积电代工,基辛格居然公开说了解台积电在尖端处理器代工领域的具体成本,然后“对症下药”,这显然违背了最基本的商业保密原则。

基辛格的上述言论,至少说明了英特尔目前在代工竞合关系上尚处在最初级的探索阶段,无成之于“内”则不知有“外”,又如何进一步赢得像英伟达这样的大客户信任?

(High-NA)EUV光刻机救不了英特尔

根据光刻机之“瑞利公式”,光刻工艺的提升在过去几十年来一直是多维度全面出击,即不断优化曝光波长、数值孔径以及工艺因子。但目前曝光波长的缩短(EUV的13.5 nm)、数值孔径(NA)的增加(目前由0.33提升到了0.55)都已经逼近了物理和成本综合考量的极限。

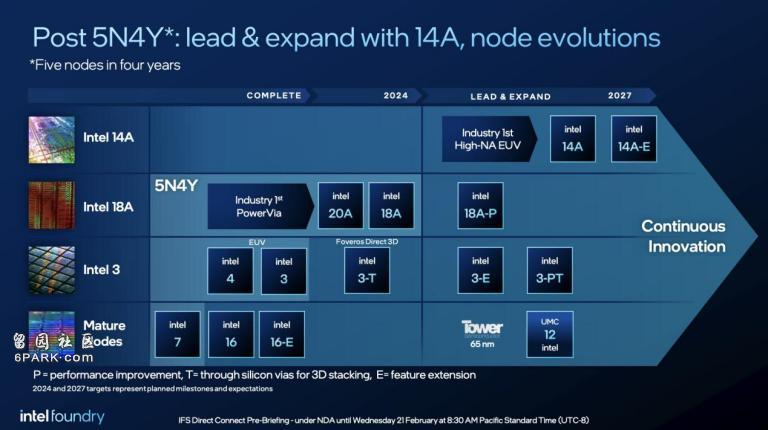

英特尔新任CEO上台后“扭转乾坤”式的话语体系的重要一环,是认为多年前英特尔在前沿工艺不断落后局面是没有使用最先进设备的结果。于是英特尔斥巨资买下业界首台商用高数值孔径(High-NA)EUV光刻机,更有消息放出英特尔已“承包”ASML今年全部高NA EUV光刻机产能。

在英特尔看来,这台(High-NA)EUV光刻机犹如孙悟空获取金箍棒一般,依靠巨大的武力加成来上天入地,英特尔计划在2024年上半年首次应用于其节点Intel 20A(相当于2nm),并计划在未来量产中应用于Arrow Lake平台。

英特尔四年五节点的宏图伟业

然而,采用(High-NA)EUV光刻机制造的芯片成本巨增,虽然每片晶圆切割的芯片更多,但需要销售更多的芯片才能弥补投入,目前仍无法判断最先进工艺市场需求能否有足够的量来消化成本,换言之(High-NA)EUV光刻机能否持续量产以及机台的成熟度稳定性尚未得到足够的市场验证。正因为如此,台积电没有贸然向ASML购货,而是选择了优化计算光刻能力,掩膜制造和计算基础设施包括新型材料的方式步步为营。

更重要的是,台积电有着极为庞大的优质客户群协助他们调试各种设备bug,这恰恰是英特尔所缺少的。美国半导体咨询公司D2D Advisory总裁Jay Goldberg在和心智观察所对话中也特别指出:“英特尔代工面临的真正挑战,是在他们的经济模式中必须要拥有更多的客户,以支持不断推进其制造流程所需的研发。多年来,他们只要有英特尔自家一个客户就足够了。但现在他们需要同等规模的外部收入,必须将收入规模增加一倍,以支持在摩尔定律的轨道上继续前进。”

英特尔目前陷入到两难境地。一方面他们需要最尖端的(High-NA)EUV光刻机作为生产和营销工具,以宣示自身在3nm以下的研发制造实力且壮大客户群,但(High-NA)EUV光刻机作为新机,又让英特尔成为小白鼠一样的实验品,不得不冒着设备折旧和量产摊销成本的压力强上马以平息外界质疑。

结语 也许真的只是东亚人的游戏

英特尔IFS将目标定为2030年杀进全球前二,貌似默认了这个第一只能是台积电。不过台积电在美国亚利桑那州的建厂计划进展并不顺利,原定于2024年投产的5纳米晶圆厂多次延期,目前预计推迟至2025年。台积电以严苛的工作环境著称,不但经常周末加班,甚至半夜紧急召回员工。台湾地区管理层以强硬风格著称,员工稍有失误可能面临严厉处罚甚至解雇。然而,这种管理模式在美国水土不服。

台积电在美建厂的战略决策甚至导致了前高管刘德音的离职,“双头”变为了魏哲家一人独掌大权。相信台积电肯定评估过在大洋彼岸的职场文化融合问题。

当然,基辛格可以对台积电大佬张忠谋的“尖端芯片代工天然是东亚文化的产物”这一论断嗤之以鼻,但台积电亚利桑那厂的一再推迟已经足以给英特尔敲响警钟,在5nm以下的代工江湖中,饥饿感、危险感知的灵敏度和行动速度缺一不可。他们需要像当年追踪牛放屁一样找到问题的根源——一个看似玄学但带有牢固因果链条的问题。

Advertisements