日本央行前理事樱井真排除日本今年再次加息的可能性,而且称明年3月能否加息也不确定。市场关注本周的美国关键经济数据,包括7月PPI和CPI通胀以及零售销售。沃尔玛和家得宝财报也将提供消费支出线索。

华尔街普遍预计,周三美国通胀报告将为本周的市场定下基调,美国7月核心CPI同比涨幅将降0.1个百分点至3.2%,创下2021年5月以来新低,但环比涨幅可能从0.1%反弹至0.2%。

周一美股指走势分化,小盘股指跌逾0.9%,英伟达涨超4%引领一众科技股回升,标普500大盘和纳指微幅收涨。美股尾盘显著走低,据央视新闻报道,伊朗可能最早在本周对以色列发动“重大”袭击,加剧了市场的不确定性。

地缘政治形势加剧导致投资者购买优质资产,美债全线上涨,短端美债收益率跌超5个基点下逼4%关口。避险货币如日元和瑞士法郎盘中均从低点回升,金银涨逾1%升至十日高位。供应风险增加导致油价五日连涨,美油涨逾4%站上80美元整数位心理关口。

美国经济数据方面,纽约联储7月消费者调查显示,消费者1年和5年期通胀预期稳定在3.0%和2.8%,但3年期通胀预期大幅下降至2.3%,创历史新低。美联储票委理事鲍曼周日表示,通胀仍有上行风险,最近失业率跃升至4.3%可能夸大了劳动力市场的降温程度,暗示可能在9月的美联储会议上不支持降息。美国本财年还剩两个月,预算赤字已超1.5万亿美元。

周一2025年降息预期上升,2024年仍停留在四次25个基点的降息预期

美股涨跌各异,中概股指涨逾0.6%跑赢美股大盘,英伟达涨6%后收涨超4%,带动芯片股指涨0.73%:

主要股指涨跌互异:标普500大盘收涨0.00%至5344.39点。道指收涨0.36%或140.53点至39357.01点。纳指收涨0.21%至16780.61点。纳指100收涨0.16%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨0.51%。罗素2000指数收跌0.91%。恐慌指数VIX收涨1.67%,报20.71。

小盘股和道指表现落后,纳指和标普500大盘尾盘涨幅显著收窄

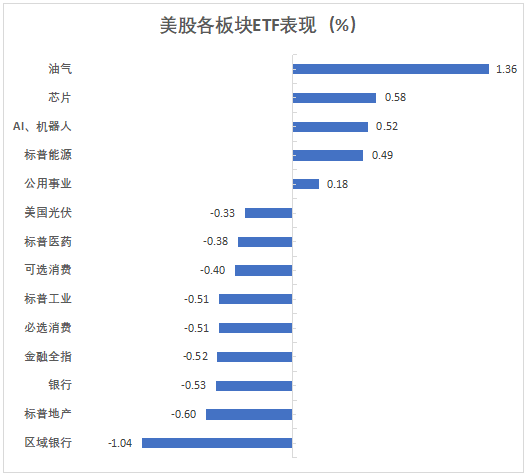

美股行业ETF多数收跌。全球航空业ETF跌逾2%,区域银行ETF及银行业ETF各跌超1%,网络股指数ETF、金融业ETF、日常消费品ETF、生物科技指数ETF、可选消费ETF及医疗业ETF各跌大约0.5%。而半导体ETF、科技行业ETF、全球科技股ETF各跌近1%,能源业ETF跌约0.5%。

标普500指数的11个板块中,房地产和电信板块收跌超0.6%,可选消费板块跌0.36%跌幅最小,能源板块则收涨0.49%,信息技术/科技板块涨0.92%。

华尔街大行观点,摩根士丹利分析师预测,投资者更关注经济增长而非通胀和利率。市场期待经济增长或政策支持以提振乐观情绪,但目前缺乏明确证据,由于经济不确定性和企业盈利预期疲软,美股涨势可能受限,预计标普500指数将在5000至5400点区间波动,上限仅比当前水平上涨1%,下限则下跌6.4%。

高盛数据显示,对冲基金在8月9日当周小幅增加美国股票持仓,偏好在市场下跌时买入优质股票,个股净买入量创六个月新高。在11个主要美股板块中,9个板块呈现净买入,其中信息技术、消费必需品、工业、通信服务和金融板块净买入量领先。工业股在经历四周净卖出后,基金经理迅速转变策略,以大约三个月来最快的速度净买入该板块。

高盛技术分析师Scott Rubner预测,8月底美股将出现一个逢低买入的短暂机会,这主要得益于系统化基金抛售压力减轻和公司股票回购活动的增加。8月将是他在当月最后一次看跌股市,之后他将在8月30日转为战术性看涨。他还提醒,9月份之后股市前景可能恶化,预计在第四季度和11月美国大选前,市场不会出现明显的趋势性上涨。

“科技七姐妹”涨跌不一。英伟达涨4.08%领涨,苹果涨0.71%,微软涨0.19%,而谷歌A跌0.84%,“元宇宙”Meta跌0.35%,亚马逊跌0.08%,特斯拉跌1.26%。

值得注意的是,英伟达总裁兼CEO黄仁勋8月8-9日对公司股票套现2490万美元,卖出24万股股票。

芯片股涨跌不同。费城半导体指数涨0.73%;行业ETF SOXX涨0.58%;英伟达两倍做多ETF涨8.39%。安森美半导体收跌1.3%。阿斯麦ADR跌0.89%,高通跌0.97%,英特尔跌1.78%,而科磊涨1.44%,AMD涨1.86%,Arm控股涨0.11%,博通涨0.24%。台积电ADR涨0.31%,应用材料涨1%。美光科技涨1.68%。

AI概念股涨跌各异。“AI妖股”超微电脑涨6.33%,BigBear.ai涨11.57%,戴尔科技涨2.94%,英伟达持股的AI语音公司SoundHound AI涨5.95%,甲骨文涨0.39%,而英伟达持股的AI机器人配送公司Serve Robotics跌18.71%,而BullFrog AI跌1.94%,Snowflake跌1.11%,CrowdStrike跌0.65%,C3.ai跌1.4%,Palantir跌2.1%。

中概股跑赢美股大盘。纳斯达克金龙中国指数收涨0.61%,报5587.13点。ETF中,中概互联网指数ETF(KWEB)收涨1.10%、中国科技指数ETF(CQQQ)收涨0.22%。

热门中概股里,叮咚买菜收涨13.97%,斗鱼涨约8%,贝壳涨约5.5%,新东方涨3.9%,拼多多涨超3.2%,万国数据涨2.5%,亚朵涨超2%,奇富科技、腾讯音乐、唯品会、Boss直聘、华住、阿里巴巴、诺亚财富至多涨约1.7%,携程、百度、搜狐、再鼎医药至多涨超0.4%,中通快递、蔚来、网易、汽车之家则至多跌超0.9%,理想和百胜中国跌超1.9%,亿航智能跌约2.3%,阿特斯太阳能跌超2.5%,B站跌约2.7%,小鹏跌超3.3%,大全新能源跌超4.7%。

其他因财报而变动较大个股中,贝壳盘中一度涨逾12.8%,收涨5.49%,得益于二手房交易、房屋租赁和家装家居业务强劲扩张,贝壳二季度营收234亿元,净利润同比大增46%。

波动较大个股中,(1)Keycorp盘中一度涨近17%,收涨9.1%,此前报道称加拿大丰业银行拟斥资28亿美元收购Keycorp 14.9%的股权。(2)独立投资银行盘中一度跌超50%,报道称该公司面临更大范围的风险披露调查。(3)捷蓝航空(JBLU)收跌20.66%,创该公司2002年4月中旬美国IPO以来最大单日跌幅。该公司宣布增发债券之后,穆迪和标普先后下调其评级。(4)巴菲特旗下夏威夷电力低开近22%后收跌超14%,此前这家公用事业公司对“持续经营”产生疑虑。

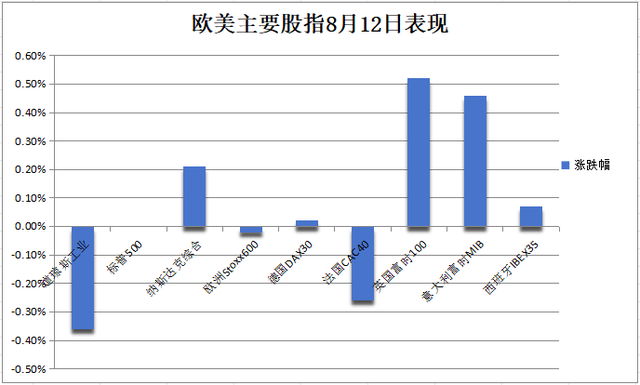

投资者本周聚焦美国和英国CPI等关键经济数据,欧洲股市收盘涨跌互现:

市场参与者正在观望近期的市场动荡是否已经结束,泛欧Stoxx 600指数收跌0.02%,各板块涨跌互现,旅游和休闲板块下跌0.8%领跌,而OPEC下调2024年全球石油需求增长预测,石油天然气股仍然上涨0.6%。主要地区股指多数收涨,英国股指收涨0.52%,西班牙股指收涨0.07%,意大利股指收涨0.46%,德国股指收涨0.02%,而法国股指收跌0.26%。

地缘政治局势升温,美债继续上涨,短端美债收益率跌超5个基点:

美债:尾盘时,对货币政策更敏感的两年期美债收益率跌5.20个基点,报4.0110%,盘中交投于4.0797%-4.0006%区间;美国10年期基准国债收益率跌3.63个基点,报3.9035%,盘中交投于3.9647%-3.8940%区间。

投资者等待周三英国通胀数据,欧债收益率大致持平,10年期英债收益率跌约3个基点:欧元区基准的10年期德债收益率涨0.1个基点。30年期德债收益率涨0.1个基点,两年期德债收益率涨0.7个基点,法国10年期国债收益率涨0.3个基点,意大利10年期国债收益率跌0.2个基点,西班牙10年期国债收益率跌0.1个基点,希腊10年期国债收益率涨0.9个基点。两年期英债收益率跌1.6个基点,英国10年期国债收益率跌2.8个基点。

周一,所有美债收益率均下跌约4个基点(30年期国债收益率表现不佳)

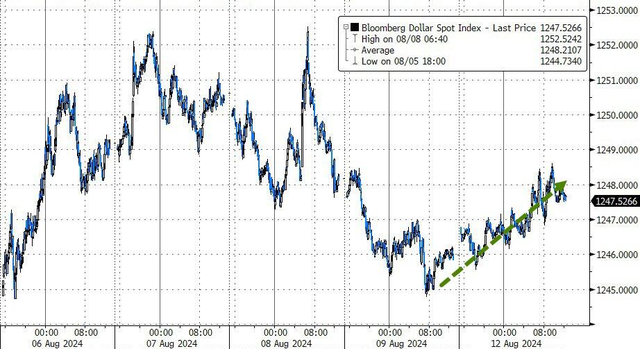

美元指数冲高回落,中东冲突升级,投资者向日元和瑞郎寻求避险,但日元兑美元整体下挫且盘中一度跌超1%:

美元:衡量兑六种主要货币的一篮子美元指数DXY跌0.01%,报103.124点,日内交投区间为103.310-103.094点。彭博美元指数涨0.15%,报1247.87点,北京时间00:43刷新日高至1248.60点。

虽然大宗商品价格上涨,但美元也在上涨

非美货币涨跌不一。欧元兑美元涨0.16%,英镑兑美元涨0.03%,美元兑瑞郎持平于0.8650附近、21:21刷新日高至0.8712。

消息面上,Brown Brothers Harriman (BBH)认为市场对美国经济数据的疲软反应过激。预计美联储将采取较其他央行更为保守的降息策略,这有助于稳定美元汇率。本周经济数据的发布预计将显示美国经济实际上相对健康,可能促使交易员重新评估对美联储政策的预期,美元有望进一步反弹。

日元:美元兑日元涨0.39%,报147.19日元,北京时间21:33刷新日高至148.22日元,全天呈现出冲高回落走势。欧元兑日元涨0.52%,报160.89日元;英镑兑日元涨0.46%,报187.880日元。

离岸人民币:离岸人民币(CNH)兑美元跌40点,报7.1784元,盘中整体交投于7.1676-7.1856元区间。

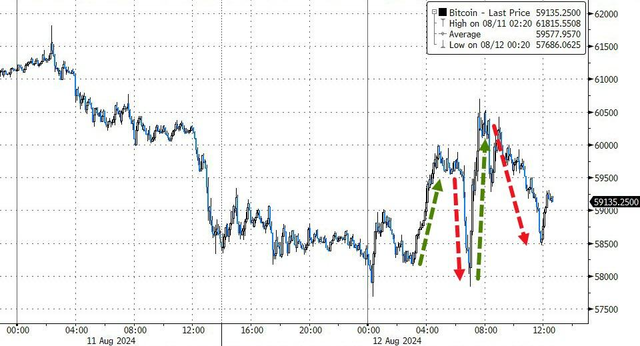

加密货币涨跌不一。市值最大的龙头比特币尾盘跌3.13%至59080.00美元,盘中交投于60910.00-57945.00美元区间。第二大的以太坊尾盘涨3.37%,报2687.50美元。

加密货币市场和股票一样走势混乱,盘中反复大幅涨跌(比特币在58000美元和60000美元之间波动)

投资者紧盯中东局势,美油第五日连涨且大涨逾4%,站上80美元整数位心理关口:

美油:WTI 9月原油期货收涨3.22美元,涨幅4.19%,报80.06美元/桶,逼近7月18日收盘位81.30美元,(上周五/8月9日收复200日均线的基础上)一口气涨穿50日均线和100日均线,最近五个交易日累计反弹超9.76%。盘中表现来看,美油全天持续拉升,美股收盘前刷新日高涨逾4.3%上逼80.20美元。

布油:布伦特10月原油期货收涨2.64美元,涨超3.31%,报82.30美元/桶,逼近7月18日收盘位83.93美元,较8月5日收盘位累计反弹超7.86%。盘中表现来看,布油与美油全天持续走高,美股收盘前刷新日高涨逾3.4%升破82.40美元。

消息面上,据央视新闻,央视记者获悉,当地时间8月12日,美国白宫国家安全委员会发言人约翰·柯比表示,伊朗可能最早在本周对以色列发动“重大”袭击。约翰·柯比表示,美国总统拜登当日已致电法国、德国、意大利和英国领导人,讨论日益加剧的紧张局势。同时,以军总参谋长批准不同战线作战计划,要求军队保持战备状态。

周一,OPEC将2024年全球石油需求增长预期从6月的225万桶下调13.5万桶/日,至约211万桶/日。这一调整虽然幅度不显著,却是OPEC自2023年7月首次发布2024年预测以来首次下调相对乐观的预期。未来几周将决定是否继续执行原定于10月份开始的扩产计划。

由于地缘政治紧张局势,美油价格三周来首次突破80美元

天然气:美国9月天然气期货收涨超2.14%,报2.1890美元/百万英热单位。欧洲天然气冲高回落,基准的TTF荷兰天然气期货跌0.82%,报39.800欧元/兆瓦时,ICE英国天然气期货跌1.32%,报97.350便士/千卡,但盘中均创去年12月初以来最高。

中东紧张局势加剧,避险需求推动金价涨逾1%,升至十日高位:

黄金:COMEX 12月黄金期货尾盘涨1.55%至2512.00美元/盎司,逼近7月17日所创历史最高位2537.70美元。现货黄金亚太早盘刷新日低至2423.90美元,随后持续平稳地震荡上行,美股收盘前刷新日高涨近1.7%升破2470美元,最终收涨1.72%,报2473.06美元/盎司。

白银:COMEX 9月白银期货尾盘涨1.67%,报28.050美元/盎司。现货白银亚市早盘最低跌逾0.8%,随后持续拉升,美股收盘前刷新日高涨超2.1%升破28美元,最终收涨1.89%,报27.9780美元/盎司。

黄金再次飙升、逼近历史新高

伦敦工业基本金属普遍收涨。经济风向标“铜博士”收涨1.80%或者160美元,报9026美元/吨。伦锌收涨6美元,伦锡涨超0.84%,而伦铝收涨4美元,伦镍涨约1.27%,伦铅收涨10美元。

国际铜、沪铜、沪锌、沪铅、氧化铝夜盘收涨超1%。

分析指出,与贵金属价格整体高位震荡的行情不同,今年5月中下旬以来,欧美经济衰退预期提升,加之行业淡季来临, 沪铜高位回落,上演了金铜背离格局。经历阶段性持续下跌后,当前市场对于铜价后市趋于看好。

芝加哥大豆期货创约四年新低,跌超1.4%失守10美元/蒲式耳心理关口,美国农业部预计2024年大豆收获量/亩产将创历史新高。

Advertisements