美国上周首次申请失业救济人数超预期回落至23.3万人,缓解了市场对美国经济衰退的担忧,投资者信心增强令美股高开高走,纳指盘中涨超3%,芯片股指涨约7%,10年期美债收益率则升破4%关口。美国30年期国债拍卖需求不佳也加剧美债抛售态势,短债收益率一度涨10个基点。同时,欧股尾盘抹平部分跌幅,美元走强,原油、比特币和黄金也上涨。

不过,续请失业金人数刷新2021年11月以来的近三年最高,摩根大通将今年美国经济衰退概率从25%上调至35%,高盛上周末已将预测从15%上调至25%,但认为经济衰退可以避免。今年票委、里士满联储主席巴尔金称,FOMC有时间来评估美国经济是否在正常化,美国可能陷入长期性的工人短缺问题。特朗普则称其直觉比鲍威尔强,应该让总统对美联储政策有些发言权。

美股指全线上涨,标普创21个月最大单日涨幅,纳指领涨2.87%,费城半导体指数收涨6.86%,英伟达收涨6.13%:

美股指数持续拉升并收于日高。标普500大盘涨2.30%至5319.31点。道指收涨1.76%或683点至39446.49点。纳指收涨2.87%至16660.02点。纳指100收涨3.06%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨3.78%。罗素2000指数收涨2.42%。恐慌指数VIX收跌14.47%,报23.82。

午盘后刷新日高时,科技股居多的纳指涨逾3%;标普500指数大盘涨近2.4%;与经济周期密切相关的道指曾涨超744点或1.9%;罗素2000小盘股指涨超2.4%。芯片股指涨6.86%,中概指数最高涨2.9%。

纳指领涨(创2023年2月以来最佳单日表现),标普500大盘创自2022年11月以来最佳单日表现

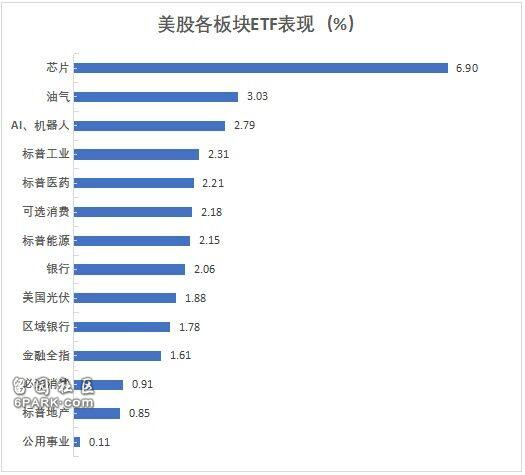

美股行业ETF收盘全线上涨。半导体ETF涨逾6%,全球航空业ETF、科技行业ETF及全球科技股ETF各涨近4%,生物科技指数ETF与网络股指数ETF涨幅均接近3%,医疗业ETF、可选消费ETF、能源业ETF、银行业ETF、区域银行ETF及金融业ETF涨幅亦在2%上下。

标普500指数的11个板块多数收涨。信息技术/科技板块收涨3.31%,电信板块涨2.41%,工业、保健、可选消费、能源板块也至多涨2.3%,公用事业板块涨0.15%表现垫底。

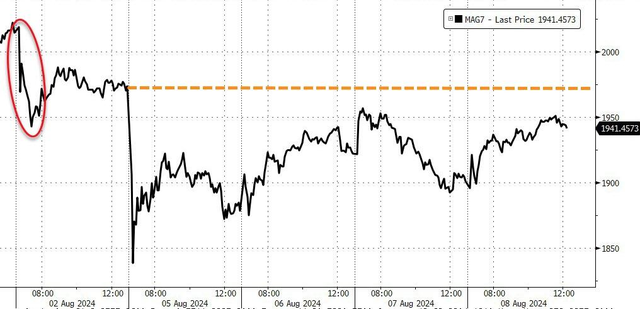

“科技七姐妹”集体反弹。英伟达收涨6.13%领涨,重新站上100美元大关,特斯拉涨3.69%,苹果涨1.66%,“元宇宙”Meta涨4.24%,谷歌A涨1.94%,亚马逊涨1.86%,微软涨1.07%。

科技七巨头反弹至昨日高点,但本周仍处于下跌状态,且较上周五非农就业数据公布前有所下降

芯片股全线大涨。费城半导体指数涨6.86% ;行业ETF SOXX涨6.9%;英伟达两倍做多ETF涨12.72%。安森美半导体涨8.8%,美光科技涨6.07%。台积电美股涨6.13%,Arm控股涨10.59%,高通涨5.66%,博通涨6.95%,科磊涨7.82%,应用材料涨6.74%,阿斯麦ADR涨4.82%,英特尔涨7.9%,AMD涨5.95%。

AI概念股集体上涨。 “AI妖股”超微电脑收涨3.5%,BullFrog AI涨5.31%,甲骨文涨2.43%,CrowdStrike涨4.27%,C3.ai涨6.2%,Palantir涨11.25%,英伟达持股的AI语音公司SoundHound AI跌涨21.16%,BigBear.ai涨3.36%,戴尔科技涨4.06%。Snowflake涨5.65%。而英伟达持股的AI机器人配送公司Serve Robotics跌2.24%

中概股普遍上涨。纳斯达克金龙中国指数收涨2.8%。ETF中,中概互联网指数ETF(KWEB)收涨2.79%,中国科技指数ETF(CQQQ)收涨2.29%。热门中概股中,新东方涨0.26%,网易涨2.15%,腾讯控股(ADR)涨3.44%,拼多多涨3.66%,阿里巴巴涨3.19%,京东涨2.57%,百度涨5.52%,极氪涨0.86%,小鹏涨3.51%,蔚来涨4.09%,理想涨2.6%,而B站跌2.54%。

金银矿业股普涨。科尔黛伦矿业收涨5.08%,哈莫尼黄金、赫克拉矿业、ASM至多涨4.31%,巴里克黄金涨超3.1%,金矿股ETF GDX涨超2.4%,黄金矿工因素指数ETF涨2%。

加密数字货币概念股/区块链概念股集体走高。两倍做多比特币ETF涨超17%,Bitfarms收涨22.02%,Stronghold涨超19.9%,Bit Digital涨超18.4%,两倍做多比特币ETF涨超17.2%,嘉楠科技ADR涨约9.7%,以太坊ETF中QETH涨超9.6%,“比特币持仓大户”微策投资MSTR涨约9.1%,比特币策略ETF涨约9.0%。

其他因财报而变动较大个股中,(1)礼来制药盘中涨超13%,收涨超9%,领跑一众减肥药概念股,Viking Therapeutics涨近10%,诺和诺德ADR涨近8%,硕迪生物ADR涨幅收窄至超1%。礼来二季度营收、利润双双大超预期,因减肥药销售良好上调全年收入指引30亿美元。(2)诺瓦瓦克斯医药低开超17%后转涨9%,尽管二季度业绩逊预期。(3)运动服装零售商安德玛(Under Armour)收涨19%,创2018年以来最大单日涨幅,二季度意外每股盈利且营收超预期。(4)英伟达持股的AI概念股SoundHound涨近12%后转跌,二季度调整后EBITDA亏损超预期。(5)媒体股中,派拉蒙全球将在美国裁员15%,盘后涨超5%。华纳兄弟探索公司一度跌近13%,减记 91 亿美元电视网络相关资产,二季度营收低于预期。

消息面上,亚马逊40亿美元投资Anthropic的交易面临英国并购调查。苹果计划今年推出史上最小台式机Mac Mini并升级为M4自研芯片以支持AI功能。AI概念股Palantir涨超11%,将与微软合作向美国国防和情报机构出售AI功能,微软涨1%。达美航空预计软件系统故障将在三季度对公司造成3.8亿美元直接损失,公司将就此起诉CrowdStrike与微软。

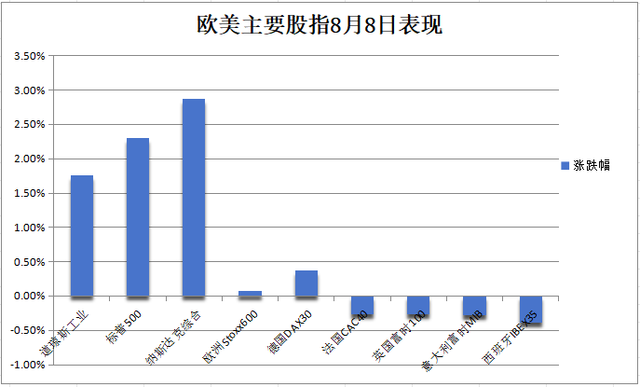

受美国就业数据提振,欧洲股市尾盘小幅拉升,最终收盘涨跌互现:

欧股Stoxx 600小幅低开,全天大多时候维持跌势,各板块涨跌互现,媒体和化工股下跌0.6%,而旅游股上涨1.28%。受美国就业数据提振,欧股尾盘时小幅拉升至持平线附近,最终收涨0.08%。

主要地区股指涨跌不一,法国股指收跌0.26%,英国股指收跌0.27%,西班牙股指收跌0.39%,意大利股指收跌0.28%,而德国股指收涨0.37%。

其他因财报而变动较大个股中,德国工业巨头西门子季度营业利润好于预期,西门子欧股收涨2.09%。

美国上周首次申请失业救济人数超预期下滑后,对美国劳动力市场和经济衰退的恐慌有所缓解,与经济走向密切相关的10年期美债收益率升破4%关口。30年期美债拍卖需求不佳在美股午盘时令美债抛售幅度加大,美债收益率纷纷触及日高:

美债:10年期美国基债收益率最高涨近6个基点至4.023%,连涨三日并重返上周四的水平,昨天已经收复了上周五非农就业不佳以来的跌幅。30年期长债收益率最高涨5个基点至4.31%。两年与三年期美国短债收益率一度涨10个基点。两年期美债收益率尾盘涨7.59个基点,报4.0380%,盘中交投于3.9126%-4.0794%区间。

欧债:欧元区基准的10年期德债收益率尾盘微跌,美国申请失业救济人数发布后曾显著拉升,但全天大部分时间处于下跌状态,两年期收益率跌超1个基点。10年期英债收益率则涨约3个基点。法国10年期国债收益率涨0.3个基点,意大利10年期国债收益率跌0.6个基点,西班牙10年期国债收益率涨0.2个基点,希腊10年期国债收益率涨0.3个基点。

美债收益率再次飙升,周四已回升至上周五就业数据公布前的水平之上(除两年期国债收益率外)

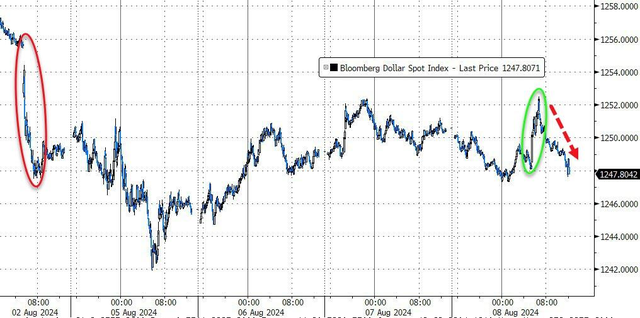

日元连跌三日,有助于抑制套利交易平仓带来的波动性,令美元指数在美股盘初触及日高,收复上周五以来跌幅,比特币大涨超10%升破6万美元:

美元:衡量兑六种主要货币的一篮子美元指数DXY涨0.02%,报103.218点,日内交投区间为102.916-103.546点,北京时间20:30发布美国一周失业金调查报告后显著拉升,日内最高涨0.3%。彭博美元指数跌0.19%,报1248.18点,日内交投区间为1252.52-1247.29点。

非美货币多数下跌。欧元兑美元跌0.05%美国就业周报发布后出现V型走势,英镑兑美元涨0.41%保持美国就业周报发布以来的涨势,美元兑瑞郎涨0.53%守住美国就业周报发布以来的涨幅。

彭博美元指数最终小幅下跌,ICE美元指数尾盘显著收窄涨幅

日元:日元兑美元最深跌0.6%至147.53,跌穿147关口,日内交投区间为145.44-147.54日元。欧元兑日元涨0.33%,报160.75日元;英镑兑日元涨0.78%,报187.637日元。

投研策略上,巴克莱称,日元反弹后料重拾避险属性。日元最近大幅上涨表明该货币走势再次与收益率差同步,如果全球增长担忧导致股票下跌,日元会凭借避险资产地位得到提振。

离岸人民币:离岸人民币(CNH)兑美元跌109点至7.1842元,连跌三日且失守7.18元,盘中整体交投于7.1544-7.1852元区间。

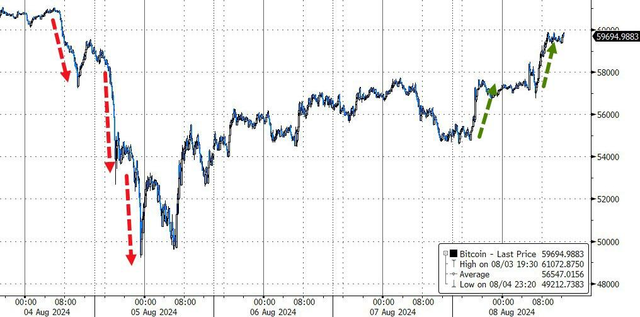

加密货币全天大涨并在美股收盘后涨幅扩大。市值最大的比特币涨超10%,接连升破6万和6.1万美元两道关口,且收复上周六以来跌幅。第二大的以太坊涨13%并升破2600美元。

比特币周四大幅上涨,触及60000美元,收复上周六以来跌幅

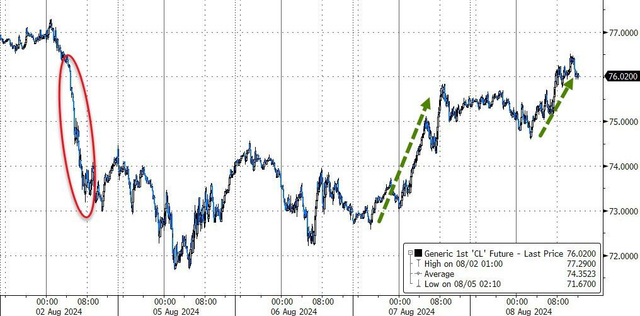

由于美国首申数据低于预期,缓解美国衰退担忧并利好油需前景、中东紧张局势加剧,油价第三日上涨且收涨逾1%,进一步告别逾半年低点:

美油:WTI 9月原油期货从昨日的75.23美元/桶上涨至76.19美元/桶,日内涨幅近1.28%或0.96美元。欧股盘中美油从稍早前的涨势转跌,最低跌逾0.8%至74.60美元/桶,随后美油持续拉升,美股午盘后最高涨超1.7%升破76.5美元。

布油:布伦特10月原油期货从昨日的78.33美元/桶上涨至79.16美元/桶,日内涨幅近1.06%或0.83美元。布油与美油走势大致相同,欧股盘中最低跌近0.9%跌破78美元整数位,美股午盘后最高涨超1.3%升破79美元整数位。

投研策略上,花旗集团称,布伦特原油价格可能攀升至80美元中段,部分原因是北非和中东的地缘政治风险。其他看涨因素包括:到8月末的供需紧俏、飓风可能造成相关的中断等。如果油价重回80美元,则应乘势卖出。

天然气:美国9月天然气期货收涨0.71%,报2.1270美元/百万英热单位。欧洲天然气价格大涨,欧洲基准的TTF荷兰天然气期货涨4.28%,报40.200欧元/兆瓦时。ICE英国天然气期货涨4.43%,报98.640便士/千卡。

由于中东局势再度紧张,周四油价延续反弹,抹去上周五非农日的所有跌幅

避险需求和美联储降息押注推动黄金涨逾1%且止步五日连跌:

黄金:COMEX 12月黄金期货尾盘涨1.43%至2467.20美元/盎司。现货黄金亚市时段曾刷新日低微跌0.08%,随后持续拉升,午盘后刷新日高最高涨超1.8%升破2420美元。

白银:COMEX 9月白银期货尾盘涨2.45%至27.605美元/盎司。现货白银亚市盘初最低跌近0.58%,随后持续拉升,美股早盘刷新日高涨超3.7%上逼28美元。

伦敦金属多数收涨。经济风向标“铜博士”收涨25美元脱离五个月最低,报8794美元/吨。伦锌收涨64美元,涨近2.48%。伦锡收涨503美元,涨约1.68%。而伦镍收跌153美元,跌约0.94%,伦铝收跌14美元。伦铅收跌2美元。不过高盛称,亚洲铜库存飙升至2018年年中以来最高水平,铜价还将继续下行。

黄金价格回至2400美元以上

Advertisements