7月7日,韩国传来一声惊雷。全球第四大电池制造商SK On自曝进入“危机模式”,同期净负债从去年的2.9万亿韩元增加到15.6万亿韩元(约为822亿元人民币),足足翻了五倍之多!

更可怕的事,这笔亏损正在持续放大,今年第一季度比去年第四季度亏损额度扩大17倍,销售额还同比减少了49%!

亏得多、赚的少,让SK On首席执行官李石熙赶紧宣布进入“应急管理”状态,什么叫应急管理呢?

先是召开了全体干部会议,大幅减少干部们的各种福利待遇和业务推进费,比如高管国际旅行时必须乘坐经济舱,还要求早上7点就要上班。甚至将最高管理负责人(CAO)和最高事业负责人(CCO)在内的部分级职,直接废除。

更关键的是下一步:SK On 直接冻结了所有高管工资,称要到公司扭亏为盈为止!最后还不忘呼吁员工:“我们已经走投无路了,我们必须齐心协力。”

不过这些措施相比于822亿元的负债来说,也只是杯水车薪。

因为“病根”不只在“节流”,而在“开源”。

作为韩国第三大财阀SK集团的主营业务之一,SK On也算是含着金汤匙出生的太子爷,怎么就沦落到今天这一步?

是高管们的工资“拖垮”了SK On,还是真凶另有其人?

01. SK On:全球第四、全韩第三

聊到SK On,就绕不开韩国的第三大财阀集团,SK集团。

1953年,韩国政府将日占韩国时期的部分企业卖给私人,当时的崔钟建就买下了仅剩几台纺织机的“鲜京织物”,随后十年间发展成一代纺织巨头,并涉及到上游原料生产领域。

这一波从纺织到原料化纤产物生产的“进化”,也奠定了集团第一次进化——“从石油到纤维”的发展方向。

发展到1980年,鲜京收购了韩国国有企业大韩石油,一举成为韩国第五大财阀集团,从此在能源相关领域站稳脚跟。

甚至在1983年,鲜京还跑到国外开发油田,让韩国迈入“石油产油国”行列。时至今日,SK能源依然在全球14个国家的24个矿区开采石油。

从石油到天然气,能源成为鲜京的根基,而时代车轮也隆隆滚过。

鲜京的新继承人崔泰源在芝加哥读博士时,找到了集团第二次“进化”发力的新方向——通讯。

在当时所有人对于电话的认知还十分陌生时,鲜京集团表示将在21世纪全力发展通讯业务,并在1988年,率先推出了手机业务服务。

1994年,鲜京高价收购韩国移动通信公司,也就是后来大名鼎鼎的SK电讯。

这一次转型,让鲜京拥有了新的支柱产业,并在1998年正式改名为SK集团,巨头由此诞生。

但这家巨头的进化之路,并未停止。

最初,SK集团将第三次“进化”的方向押注在生命科学领域,但迟迟未有起色。倒是在2012年收购了大名鼎鼎的半导体公司海力士,并且在电子领域取得了不斐成绩。

2017年9月,SK海力士通过“韩美日联盟”甚至成功收购了日本东芝的芯片业务,成为世界第二大闪存企业,第一名则是同属于韩国的三星电子。

可见,SK集团的“第三次进化”,已经通过电子领域实现。

至于第四次“进化”的方向,答案其实早已呼之欲出——近年来大热的动力电池。

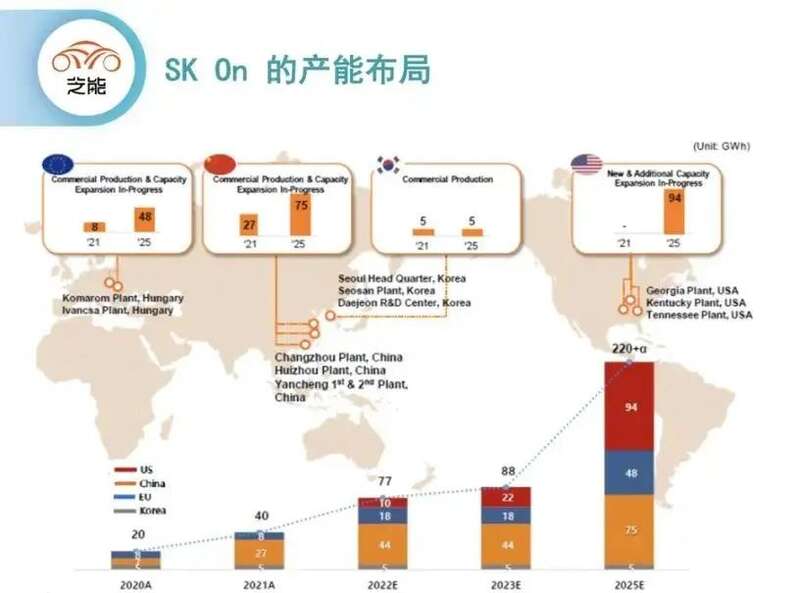

为此SK集团甚至在2021年独立拆分出了动力电池子公司SK On,这个On本身就是集团给予的最大期望——“开启”新生,“继续”荣光。

甚至这家新企业就是奔着IPO的路线来的,据悉还曾和投资者们定下了2026年的上市名额。

为此,2022年底集团向SK On增资了2.8万亿韩元,而刚成立不久的SK On也顺利拿下了全球第四大动力电池制造商的宝座。

一切都是如此顺利,也是暴风雨前最后的宁静。

02. 被“拖垮”的一生

含着金汤匙出生的SK On,最大的优势无疑是两点:资金充裕、客源稳定。

刚成立不久,SK On就已收到超过1000GWh 的电池订单,并打算将其产量从目前的每年40GWh左右在2030年之前,迅速增加到500GWh以上。

但谁也没想到,别人梦寐以求的“两大优势”,居然会反手拖垮SK On自己!

因为资金充裕且电动车风头正盛,SK On在“电动汽车将需求激增”这件事上便押下重注,理所当然地进行了一系列十分激进的投资,大力建厂扩充产能。

划重点——在美国和欧洲。

SK On在美国田纳西州、肯塔基州都和福特合作建设了电池工厂,计划于明年投产。

但众所周知,去年10月份,福特就暂停了转型电动汽车的500亿投资,连肯塔基州的第二家电池厂都宣布推迟;

而SK On的另一个重要伙伴,原本预测自己在2025年能卖出100万辆电动汽车的通用汽车,今年第二季度的销量只有可怜的……2万多台。

要知道,SK On这几年在美国布局的所有工厂一旦全部竣工,产能将达到每年180GWh,可以为250万辆汽车提供电池,现在也就用了不到10%。

同样的问题,也发生在欧洲。

于是,下游车企“不争气”,让SK On这些天价投资全部成了账面上的巨额亏损。有分析师甚至直接说出“韩国电池制造商对美国汽车制造商感到失望”的话来。

毕竟,韩国电池制造商的投资都是基于固定数量和价格的订单,是合作伙伴的电动车销量不达预期,才造成如今的两难局面。

而且,SK On还遭遇了两大“黑天鹅事件”的冲击——

其一是去年美国工人罢工事件,涉及到了大量SK On的合作车企。停工停产、耽误交付进度不说,大规模涨薪的结局,也让双方合资电池工厂的成本压力陡增;

其二,则是动力电池价格的“跌跌不休”。

由于原材料价格下跌,动力电池的价格从峰值下跌了近50美元/kWh,跌幅约三分之一。这也进一步导致许多车企更倾向于观望而不是大批量采购,压力就来到了韩国电池企业身上。

为什么要重点强调韩国电池企业呢?

答案,就藏在SK On的竞争对手那里。

03. 全球这盘棋,谁来定输赢

对于SK On来说,主要的竞争对手有两个。毕竟自家的合作伙伴主要是欧美车企,首当其冲的对手必然是来自韩国的LG ES。

有意思的是,SK On选择在欧洲匈牙利建厂,LGES则是在土耳其扎根。

SK On配合现代起亚做EMP平台,在电池快充速度技术上下功夫,LGES也同样在不遗余力地争取特斯拉的大订单。

但韩国企业的疯狂内卷并不是尽头,因为在动力电池生产领域还有另一位“巨人”:宁德时代与比亚迪,几乎瓜分了全球一半还多的市场份额!

虽说这些电池最终的去处还是在咱们中国市场,但随着中国新能源出口量激增,海外市场已经烽烟弥漫。甚至早在最初欧盟的“理由”之一,就是担忧中国低价的动力电池将会对欧洲本土的动力电池产生巨大冲击。

受冲击的“本土企业”都有谁,那自然是不言而喻了。

当然,SK On的危机也并不完全来自于外部。

作为一家老牌电池企业,SK On的技术优势是基于1990年起的研发成果,时至今日依然具有一定优势,但在发展路线上确实存在一些问题。

首先,当下最具成本优势的磷酸铁锂电池生产技术,显然掌握在中国企业手中。

同时能量密度更高的三元锂电池,以及固态、半固态电池甚至是钠离子电池方面,宁德等中国电池企业也都具备着产能与技术的双重优势。

这一切当然离不开政策与市场的先天优势,但中国企业的努力攻坚也毋庸置疑。

而SK On虽然在无钴电池等方向上也在发力,顺利的话也能大幅度降低三元锂电池的成本。但在成品诞生前一切皆如梦幻泡影,无法落地就成了最大的硬伤。

除了技术压力外,SK On在试图进入中国市场“分一杯羹”的过程中,还屡屡陷入安全问题。建设在江苏盐城的动力电池工厂,在2023年6月和11月居然发生了两次火灾。

有消息称其中一次的起因只是场内堆放杂物所致,另一场则是导热油管设计缺陷引发火灾,可见其内部的管理混乱等问题。

当然,这一切压力其实还不足以动摇SK On作为一家动力电池巨头企业的根基。

SK On的一时失利,从本质上来说是向电动车的过渡中的必然问题,即便SK全球市占率(1-2月为准)从去年的6.2%降至今年的4.5%,但只要SK集团依旧将动力电池视为未来的“第四次进化”方向,就随时可以得到“救命钱”。

眼下,SK On也只需要和母公司SK Innovation,或者专注于液化天然气的“利润奶牛”能源公司SK E&S合并,都能得到源源不断的输血。

而熟悉韩国历史与韩国财阀发展史的朋友都知道,这套“集中力量干大事”的打法,是韩国能在几十年前从资源贫瘠的小国跃迁成为发达国家的终极武器。

当然,由此产生的一系列问题咱们就不多说了,只看结论的话,SK On目前危机显然已经浮出水面,破局的办法大抵就是“砸钱”和“拖字诀”。

只要拖到那些合作伙伴——欧美车企们的崛起,或者拖到自家研发逆袭,就能熬过这场寒冬。

这场奇迹,真的会发生在SK On身上吗?