美国非农就业报告增强9月降息预期。美国非农就业报告显示,6月新增就业岗位206000个,高于预期的190000个,但4月和5月非农新增就业人数大幅下调,抵消了6月份超预期的影响。此外,失业率意外升至两年半来最高水平,工资增长降至三年来最低水平,增加了美国劳动力市场降温的迹象。

评论称,要夯实9月份降息预期还需要另一轮数据的支持,更为重要的是下周的通胀数据,还有下月的数据,也有分析师称,近期数据有“矛盾点”,一方面非农数据提振9月降息预期,美股走高,多个数据显示相同走向不禁让人担忧美国经济走软迹象。

投资者对美联储降息前景抱乐观预期,芝商所美联储观察工具显示,9月降息25基点的可能性从66.5%提升至71.1%,11月首次降息的可能性也有所上升,而12月进行第二次降息的可能性上升至46.5%,投资者已完全预期年底前美联储将降息两次。

非农数据公布后,美股、美债走高,美元承压。美债最初因6月新增就业人数超预期而短线下跌,但在市场细看非农前两月数据大砍11万这一“数据细节”后急剧回升,收益率曲线变得更加陡峭。

大宗商品方面,美国就业报告增强降息预期,降低了持有无息黄金资产的机会成本,美元承压支撑贵金属价格走高,伦敦工业基本金属普涨。国际原油齐跌,但由于原油库存降幅超预期表明油需将上升,油价仍连续第四周上涨。

国际方面,英国工党在选举中取得压倒性胜利,英国大选结束将为英国央行降息铺平道路,而尽管法国民调显示议会可能悬而未决,但今日益普索民调结果显示,勒庞料将在周日举行的法国议会选举中赢得175-205个席位,远低于获得绝对多数所需的289个,法国/德国10年期国债收益率利差收窄至65个基点。

标普纳指四连阳,谷歌、苹果、微软、Meta齐创新高7月5日周五,科技股为主的纳指、标普500大盘盘中一路走高,收盘再创历史新高;蓝筹股汇聚的道指虽多次短线转跌,但尾盘上行并收涨于日高;罗素小盘股指数维持跌势,纳指在主要指数中涨幅相对最大,纳科技股居多的纳指100涨1%。

截至收盘,标普大盘、纳指和纳指100均再创收盘新高,标普500和纳指分别为今年第34次和第23次收创历史新高,道指逼近6月24日所创的历史最高:

标普500指数收涨30.17点,涨幅0.54%,报5567.19点,连续三日创收盘新高。道指收涨67.87点,涨幅0.17%,报39375.87点。纳指收涨164.46点,涨幅0.90%,报18352.76点,连续四天创收盘历史新高。

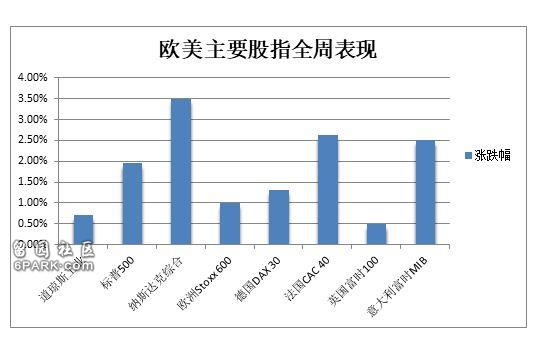

本周三大股指齐涨。纳指累涨3.5%;标普500累涨近2%,是五周里第四周上涨;道指涨近0.7%。但罗素小盘股累跌1%表现最差,且年内小幅转跌,相比之下标普大盘年内涨16.7%、纳指涨22.3%。

纳指100收涨1.02%,连续三天创收盘历史新高;衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨1.17%创收盘新高;罗素2000小盘股收跌0.49%;“恐慌指数”VIX收涨1.71%至12.47。

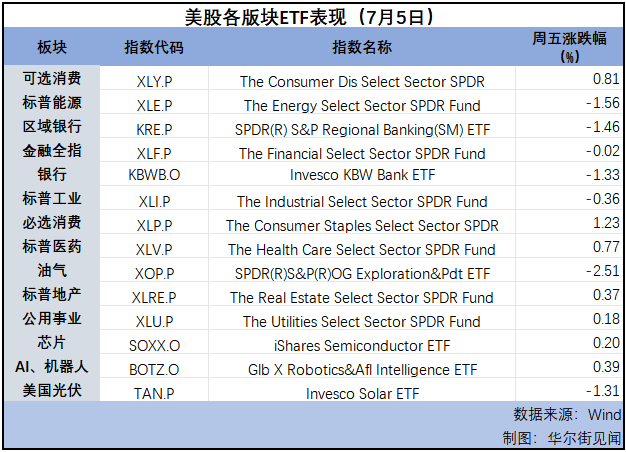

纳指创下4月底以来的最佳单周表现,而小盘股本周疲软标普500指数的11个板块中,标普电信服务板块收涨2.74%,可选消费板块涨0.85%,信息技术/科技板块涨0.49%,金融板块则收跌0.28%,工业板块跌0.4%,能源板块跌1.52%。

本周,电信板块累计上涨3.91%,科技板块涨3.85%,可选消费板块涨3.75%,日用消费品板块涨1.03%,金融板块涨0.93%,工业板块跌0.56%,公用事业板块涨0.56%,房地产板块跌0.23%,原材料板块跌0.46%,保健板块跌0.96%,能源板块跌1.27%。

明星科技股普涨,谷歌、苹果、微软、Meta创历史新高。特斯拉收涨2.09%,连涨八天,本周累涨27.12%,八天涨约38%,年内接近转涨;“元宇宙公司”Meta收涨5.87%至新高,本周累涨7.08%;谷歌A收涨2.57%,连续两天创收盘历史新高,本周累涨4.64%,连涨五周。苹果收涨2.16%,连续四天创收盘历史新高,本周累涨7.46%,连涨两周;微软涨1.47%,也是连续四日创新高,且美股市值王座被苹果逼近,亚马逊涨1.22%逼平历史最高。

芯片股涨跌各异。费城半导体指数涨0.9%后一度转跌,最终微涨,站稳5600点上方徘徊两周高位,全周累涨3.4%,行业ETF SOXX收涨0.2%。英伟达尾盘跳水,收跌1.91%,市值3.1万亿美元位居美股第三, 本周涨近2%结束两周连跌;英伟达两倍做多ETF跌3.8%。

此外,Arm Holdings涨7.7%,与涨0.8%的台积电美股齐创历史新高,AMD涨4.88%,英特尔涨2.53%,高通涨0.95%,科磊涨0.22%,而博通跌1.5%,美光科技跌3.82%。

AI概念股走势分化。SoundHound.ai涨6.62%,Palantir涨5.34%,C3.ai涨4.83%;CrowdStrike涨0.65%,与甲骨文涨0.31%均逼近历史最高;Snowflake涨0.11%,而超微电脑跌0.05%,戴尔跌2.6%,BigBear.ai跌3.38%。

消息面上:

英伟达:英伟达被罕见地降级,New Street Research分析师Pierre Ferragu下调英伟达评级至中性,称估值让人堪忧。该分析师认为,除非在牛市行情下,否则英伟达股价今后的上行空间相当有限。对英伟达最新股价目标为135美元。

亚马逊:G Squared Private Wealth首席投资官Victoria Greene表示,亚马逊旗下多元化的业务板块和投资项目有望助力公司迈入3万亿美元市值行列:“不只是零售业务,现在还有亚马逊网络服务(AWS)这个利润率更高的业务板块,预计在未来五年内利润率可能达到40%。未来五年内亚马逊将加入3万亿美元市值俱乐部。”

中概股指普跌。ETF中,中国科技指数ETF(CQQQ)收跌2.38%、本周累涨0.18%。中概互联网指数ETF(KWEB)收跌2.16%、本周累涨2.15%结束连续六周下跌的趋势。纳斯达克金龙中国指数(HXC)收跌2.02%,下逼5900点脱离两周高位,本周累涨2.83%。

热门中概股中,造车新势力大跌,极氪跌8.74%,蔚来跌超5.1%,小鹏跌超4.8%,理想汽车跌1.25%。网易跌超4.1%,阿里巴巴跌1.39%,百度跌1.21%,拼多多跌0.84%,京东跌0.41%,腾讯控股(ADR)跌0.68%,而搜狐涨约2.4%;此外,中通快递跌超3.6%,唯品会跌3.5%,新东方跌超3.4%,高途教育收跌超8.9%,看准网跌超6.4%。

波动较大个股中:

美国老牌百货公司梅西百货涨14%后收涨超9%,至一个月新高,报道称一个投资者集团提高了收购报价至每股约24.80美元,高于之前的每股24美元,总金额升至约69亿美元。

费城证交所KBW银行指数收跌1.41%。24只成分股全线溃败,摩根大通跌1.87%表现倒数第七,高盛跌0.68%跌幅倒数第四,花旗跌0.67%,摩根士丹利跌0.61%,道富集团跌0.57%“表现最佳”。道琼斯KBW地区银行指数收跌1.33%。

美股金银矿业概念股全线收涨。例如,金田涨3.79%,哈莫尼黄金涨3.74%,麦克莫兰铜金涨1.72%。泛美白银涨2.77%。此外黄金ETF-SPDR收盘涨1.35%,白银ETF-iShares涨2.30%。

能源板块的22只成分股全线溃败,Valero能源跌3.61%领跌,斯伦贝谢跌约2.5%。

加密货币概念股多数下跌,Stronghold周五收跌5.5%,MFH跌超5.4%,Marathon Digital跌超3.8%,嘉楠科技ADR跌约2.3%。

本周可选消费和科技股上涨,而能源股则被抛售散户抱团股热情不减。高斯电子涨25.59%,黑莓涨0.4%,AMC院线涨0.4%,而游戏驿站跌0.78%。

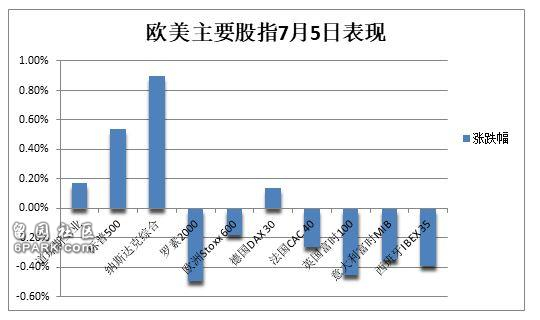

投资者等待法国大选结果,欧股结束两连涨,周五多数下跌,大选结果出炉后英国中盘股指涨超0.8%:

泛欧Stoxx 600指数收跌0.18%,本周累涨1.01%。欧元区STOXX 50指数收跌0.16%,本周累涨1.74%。

德国DAX 30指数收涨0.14%,本周累计上涨1.32%;法国CAC 40指数收跌0.26%,本周累涨2.62%;意大利富时MIB指数收跌0.35%,本周累涨2.51%;英国富时100指数收跌0.45%,本周累涨0.49%;西班牙IBEX 35指数收跌0.39%,本周累涨0.73%。

欧股“十一罗汉”中,阿斯麦收涨0.89%,创历史新高逼近1000欧元关口,本周涨约3%,诺和诺德收涨0.41%,虽然哈佛大学发布了针对其减肥药不利的研究报告,但该公司股价仍然连续第二天上涨,本周累跌3.14%。

波动较大个股中,强劲的订单和三星业绩带动欧洲芯片股普遍上涨,德国爱思强收涨将近18%。丹麦制药公司Zealand连续两天创收盘历史新高,本周累计上涨6.6%,十一天累涨超46%。

劳动力市场降温压低美债收益率,短债收益率领跌,均跌约10个基点尾盘时,对利率敏感的两年期美债收益率跌10.44个基点至4.6014%,本周累跌15.20个基点;美国10年期基债收益率跌8.42个基点至4.2745%,美国非农就业报告公布时,曾反弹并转而涨至日高4.3823%、瞬间转跌至4.28%下方,全天呈现出震荡下行走势,本周累计下跌11.97个基点。

此外,三年期美债收益率跌9.76个基点,五年期美债收益率跌10.03个基点,七年期美债收益率跌9.42个基点。20年期美债收益率跌6.16个基点,30年期美债收益率跌5.75个基点。

欧元区基准的10年期德债收益率尾盘跌5.2个基点,报2.556%,本周累涨5.55个基点。两年期德债收益率跌5.3个基点,报2.889%,本周累涨5.6个基点。

法国10年期国债收益率跌6.7个基点,本周累跌8.7个基点;意大利10年期国债收益率跌6.3个基点,本周累跌13.7个基点;西班牙10年期国债收益率跌5.4个基点,本周累跌7.8个基点,希腊10年期国债收益率跌5.9个基点。英国10年期国债收益率跌7.2个基点,报4.125%。在英国议会选举结果揭晓、唐宁街10号易主之后,两年期英债收益率“跳空低开”,在“非农日”最终跌6.3个基点,报4.128%,本周累跌9.3个基点。

美元指数跌超0.2%,日元一度逼近162,加密货币闪崩衡量兑六种主要货币的一篮子美元指数DXY跌0.24%,报104.875点,美国非农就业报告公布时曾跌至日低104.825点,随后短暂转涨,本周累计下跌0.94%并止步四周连涨。

彭博美元指数跌0.18%,报1260.27点,本周累跌0.73%。

本周,欧元兑美元累涨1.18%,英镑兑美元涨1.35%,美元兑瑞郎累跌0.34%;商品货币对中,澳元兑美元累涨1.19%,纽元兑美元累涨0.88%,美元兑加元累跌0.25%。

离岸人民币兑美元在美股盘前最高涨150点或0.2%,一度升穿7.28元,美股盘中基本抹去涨幅并重返7.29元一线,仍离八个月低位不远。

美元兑日元跌0.33%,报160.74,跌破161关口,非农就业报告发布时跌至日低160.35,本周累跌0.09%,整体呈现出冲高回落走势。

由于对澳洲联储加息的猜测不断升温,三菱日联分析师建议做多澳元/美元。他们预测,澳元/新西兰元将进一步升破1.10,因为新西兰联储“下周将按兵不动,不发出更加接近加息的信号”。

主流加密货币多数下跌。市值最大的龙头比特币跌5.30%,报56655.00美元,本周累跌6.08%。第二大的以太坊跌4.76%,报2983.00美元,本周累跌12.14%。

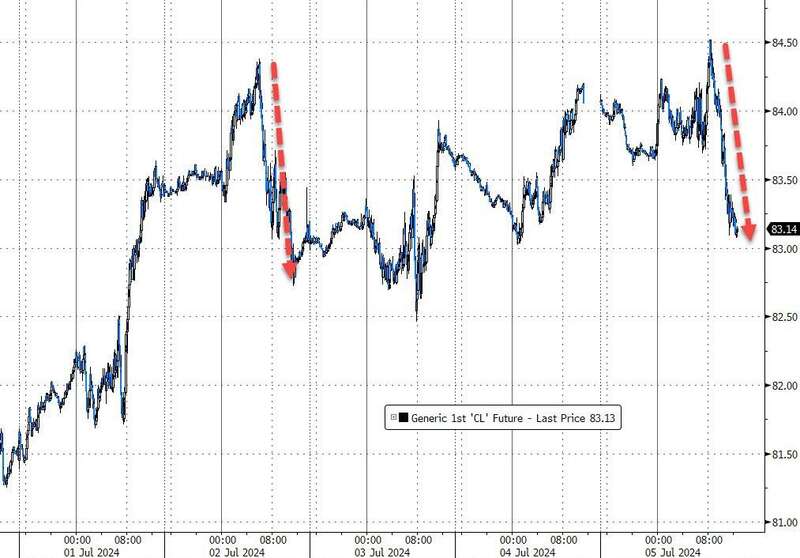

油价周五跌约1%,但需求前景强劲令其连涨四周,美油单周涨约2%WTI 8月原油期货收跌0.72美元,跌幅接近0.86%,报83.16美元/桶。布伦特9月原油期货收跌0.89美元,跌幅接近1.02%,报86.54美元/桶。

美股早盘刷新日高时,最高涨约0.64美元或涨0.76%至84.52美元,创4月15日以来最高。交投更活跃的布油最高涨0.52美元或0.59%至87.95美元;美股午盘开始,油价直线跳水,美股尾盘刷新日低时,美油最深跌0.86美元或1%至83.02美元,布油最低跌0.94美元或1%至86.49美元。

本周两种油价均连涨四周。美油累涨2.1%,布油微涨。

分析师预计,随着夏季燃料需求回升,第三季度油需将更加紧俏,最新美国EIA公布的最新库存数据进一步验证了该预测。

瑞银预测,今年全球油需将增长150万桶/日,高于长期120万桶/日的增长率。随着OPEC+减产协议持续到9月份,未来几周库存将进一步下降,预计三季度布油价格可能达到每桶90美元。

此外,摩根大通也预测,布伦特原油价格将在8月或9月达到每桶90美元。

美国天然气8月合约收跌约4.09%,报2.319美元/百万英热单位。美汽油期货收报2.5591美元/加仑。

“非农”利好支撑金属普涨,黄金连涨两周至5月来最高,本周银涨超7.63%铜涨超3.59%COMEX 8月黄金期货周五尾盘涨1.3%,升至2400美元/盎司上方,为6月7日以来首次,COMEX 7月白银期货尾盘涨约2.2%至31.52美元/盎司。

现货黄金在美股盘前仅微幅上涨,非农数据公布后,金价持续拉升,美股尾盘一度涨1.5%并上逼2340美元整数位,刷新自5月22日以来新高。本周累涨2.87%,连涨2周,为近13周里最大周度涨幅。

现货白银在非农公布后持续走高,美股午盘一度涨3.6%,逼近31.5美元整数位。本周涨约7.63%,创近七周来最佳周度表现。

盛宝银行大宗商品策略主管Ole Hansen表示,最新非农就业数据“保留了美联储9月降息的可能性”。掉期交易员目前的预期是两个月内降息的概率为75%。KCM Trade首席市场分析师Tim Waterer说:“黄金本周收获颇丰,贵金属受益于一些疲软的美国宏观数据。”

美元走低令伦敦工业基本金属周五齐涨。经济风向标“铜博士”收涨62美元,上逼1万美元整数位,本周累计上涨超过3.59%。

此外,伦铝收涨13美元,报2536美元/吨。伦锌收涨14美元,报3001美元/吨,本周累涨超2.14%。伦铅收涨10美元,报2237美元/吨。伦镍收涨124美元,报17341美元/吨。伦锡收涨716美元,涨幅将近2.16%,报33874美元/吨,本周累涨超3.46%。

周五铜价上涨的主要推手是美国6月非农就业增长超预期疲软,美联储今年降息预期得以强化。此外,有评论指出,由于铜船运货未能如预期抵达美国,一些交易员为减少风险敞口采取空头回补操作,也推升了铜价。Amalgamated Metal Trading的研究主管Dan Smith称,原本应该运往美国的库存显然尚未到达美国。