作为中国软件行业的开路人之一,刘积仁一直以来,有一个打造“东软系”上市公司集群的雄心。目前除了母公司东软集团,“东软系”还有东软教育和东软熙康两家子公司上市,但截至5月21日,一家市值21.52亿港元,另一家市值仅7.66亿港元。

作者 | 杨 洁

编辑 | 孙春芳

运营 | 刘 珊

昔日的软件业“老大哥”东软集团,终于扭亏了。

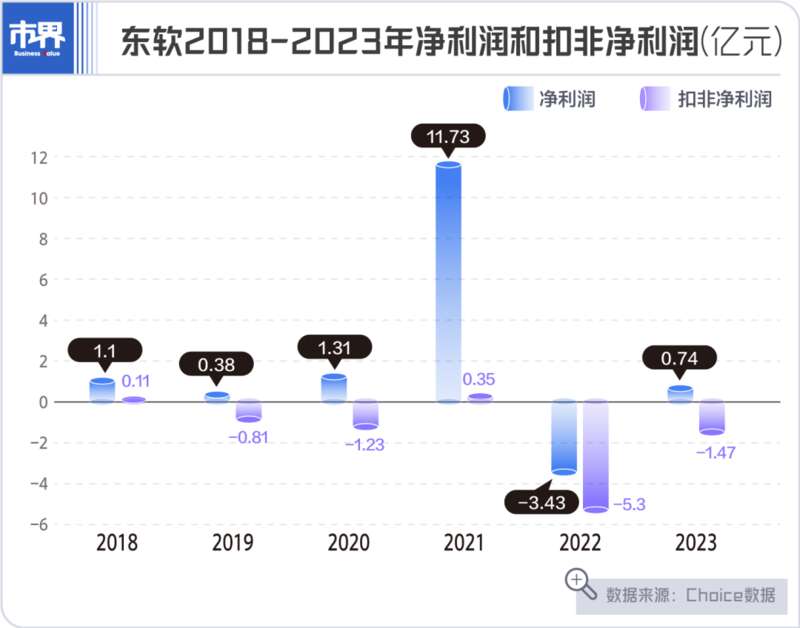

在2022年首次出现净利润3.43亿元的亏损后,根据东软集团公布的2023年业绩,公司全年实现总营收105.44亿元,归母净利润7391.25万元。但即使如此,公司的扣非后净利润仍然连续第二年出现亏损,亏损额为1.47亿元。

东软的头上,曾经叠加着无数光环。它是国内第一家软件上市公司,在1997年就曾大胆拿出5亿,投资建设了国内第一个软件园。这一年,东软研发的国内第一台临床应用CT机在软件园下线,彻底打破了海外企业在这类大型医疗设备上的垄断。

在国内,东软也是第一家员工达到万人规模的软件企业。东软集团董事长、创始人刘积仁,也被业内尊称一声“软件教父”。

刘积仁的旗下,一个“东软系”资本矩阵正在形成。2023年,其子公司东软熙康在港股上市。

但是,在大众认知和资本市场上,东软已经“掉队”了。截至5月21日,东软集团的市值只有99.01亿元,远低于它的“后进者”如用友、金蝶。昔日“软件外包”的标签,也始终困扰着它。

站在人工智能技术带来的行业大潮前,东软也到了新的战略转折点上。

1

东北诞生的“软件教父”

1989年,从事汽车音响和汽车通信系统生产的日企阿尔派,拜访位于沈阳的东北工学院(现东北大学)。刚成立一年的“计算机系软件与网络工程研究室”主任刘积仁做了个演讲,阿尔派事后很认可他的技术,要他开个价合作。

这一年,刘积仁34岁。他在东北工学院计算机系本硕毕业后赴美留学,是我国第一位计算机应用专业博士,也是当时国内最年轻的大学教授。后来,他还担任过东北大学副校长,但当时这间研究室里,加上他只有三个人,共用一间半房和三台286电脑,手上经费只有3万元。

刘积仁不能错过这个机会。他快速在心里算了一笔账,咬牙向阿尔派报出了30万美元的“天价”——按他的估计,根据当时的汇率,这笔钱差不多够研究室花50年了。

对方立刻就答应了。

那个时候,国内的软件产业才刚刚起步。第一代程序员中,王文京的用友还刚成立不久,金山创始人求伯君还在深圳酒店里写WPS 1.0的代码,而刘积仁已经拿到了“第一桶金”。

这笔钱到底也没花上50年。刘积仁立刻跑到北京,拿它购置了一批先进设备。科研成果能够换来真金白银的投资时,身为一名学者,刘积仁还有点扭捏,他执意要把合资机构命名为“沈阳东工阿尔派音软件研究所”,直到工商注册时,才不得不在后面用括号加上了“有限公司”几个字。

在东北工学院更名为东北大学后,这家公司在业内有个更响亮的名称“东大阿尔派”。它主要做软件外包,为阿尔派开发汽车软件系统。双方之后还成立了东大开发软件系统股份有限公司,承接其他日本订单。

这两家公司就是东软的前身。后来它们合并重组进行改制,在1996年以“东大阿派”之名登陆上交所,成为A股的“软件第一股”。1998年,东软集团正式成立,并在2008年实现整体上市。

东软以外包起家,这也成为很多人对这家公司的第一印象。在国内软件产业发展历程中,东软的外包业务确实也记下了浓墨重彩的一笔:尤其是在2000年后全球化和互联网大潮中,东软在2006年成为国内第一家外包收入过亿美元的软件企业,以一家公司撑起了国内软件外包超过7%的市场份额。在整个东北的软件业中,东软也是一枝独秀:1998年大连软件园奠基时,东软第一个入驻,为大连吸引来了大批日本客户。

▲(2018年的大连东软集团软件园)

但一切辉煌,已成过往。如今的东软基本上已不再对外提起外包业务。2008年后,软件人工低成本时代成为过去,刘积仁自己也强调过,“软件外包模式将进入死胡同”。

实际上,上市后东软的商业模式几经调整。早期用户和企业客户都没有为软件付费的习惯,市场上盗版横行,当年的金山公司就在这上面吃过大亏。刘积仁带领东软开始走两条路——涉足系统集成,软硬件一起开发一起卖;还有就是软件和服务结合,做解决方案提供商。

从1999年起,东软逐步在电信、税务、金融、电力、教育、交通、社保等领域进行数字化改造,这被公司称之为“数字圈地”。2000年后东软大力发展国际外包,2009年后又将业务从B2B切换为B2C,全面进军健康管理领域。

在普通消费者很少感知到的地方,东软创造出过更多“第一”。

2002年8月时,《国务院17号文件》中提出“十二金”工程,社保部门当时召集了四家企业,共同参与开发全国统一使用的社保系统,而东软就是四家企业中的组长。这无疑是对东软实力的认可。到了2006年,东软在中国劳动和社会保障领域的市场占有率名列第一。而这,也仅仅是东软信息化业务中的一部分。

东软的业务版图中,最亮眼的一块是医疗硬件。1997年在沈阳东大软件园里,国内第一台临床应用CT机下线。这意味着,中国成为继美、德、日、荷之后,全世界第五个能自主制造CT机的国家。东软医疗系统有限公司在1998年成立,如今其CT机保有量位居国产品牌首位,成为全球仅次于GE、西门子的医疗设备供应商。

做CT机,是因为刘积仁认为,它在系统设计和软件开发方面,未来将具有更大的价值。东软也基于此进军了医院信息化系统建设。

基于为阿尔派提供的服务,东软的血液中本身就带有汽车软件开发的基因。1991年进入汽车电子领域后,目前为止,东软已布局了汽车基础软件平台、智能座舱、自动驾驶、EV动力系统、智能通信等产品、服务和整体解决方案,产品覆盖了50多家国内外主流汽车厂商、100 多个国家和地区,共计220多款车型。

发展至今,东软集团已形成了医疗健康、智能汽车互联、智慧城市、企业互联四大业务板块,拥有接近1.8万名员工,

尽管如此,东软在资本市场上却渐渐失去了声量。2015年,东软集团的股价曾达到35元左右的历史高点,自此之后,股价整体就呈现一路下行趋势。截至今年5月21日收盘,收报8.16元/股,市值只有99.01亿元。

而在国内软件企业中,用友网络5月21日的市值为407.15亿元,在港股上市的金蝶国际市值为314.09亿港元。

2

疲软的“上市公司集群”梦

东软已经“老了”吗?事实上,它在2023年的营收已经突破百亿。

根据最新财报,在2023年,东软集团实现营收105.44亿元,同比增长11.39%。从东方财富Choice的数据中看,在2016年,东软的营收就达到了77亿元,归母净利润达到18.51亿的高点。这之后,东软的营收一直保持在70亿元以上。

从主营业务来看,东软四大业务板块中,智能汽车互联业务贡献最大,2023年实现收入39.16亿元,同比增长了9.36%;医疗健康和社会保障业务营收为25.71亿元,同比增长了29.74%;智慧城市业务则是唯一营收出现同比下降的板块。

东软的归母净利润也在这一年再度恢复了盈利,达到7391万元。在2022年,这家软件巨头遭遇滑铁卢,出现了上市27年来的首次亏损:在实现94.66亿元年度营收的同时,归母净利润亏损了3.43亿元,比上年同期下降了129.23%;扣非净利润则砸出了亏损5.3亿元的“天坑”,同比大幅下滑了1610.35%。

东软把2022年的亏损归因于第四季度受到了外部环境的冲击,以及占公司总营收超过20%的国际软件业务也因汇率波动受到了影响。

不过,刘积仁表现得还很是乐观。在2022年报中他表示,未来的数字经济时代还将带来巨大的机会,软件产业也将在智能数字空间中拥有越来越大的发展空间。

东软集团果然在2023年走出了亏损的泥潭。但隐忧也仍然存在:这一年的扣非净利润仍然亏损了1.47亿元。实际上,从2019年之后,除了2021年外,东软集团的扣非净利润均呈亏损状态。

东软集团这艘营收上百亿规模的软件航母,却面临赚钱难题。

从财报来看,东软的业务往来的合同履约成本过高,拖累了它的盈利能力。截至2023年底,公司存货余额为51.55亿元,其中合同履约成本为45.92亿元。年底存货跌价准备为2.08亿元,合同履约成本减值准备就占了1.70亿元。

但是,影响东软业绩增长的另一个因素,也和集团多年来不断地进行分拆有关:原来很多业务的子公司,陆续不再属于集团的并表范围之内。

刘积仁一直以来,有一个打造“东软系”上市公司集群的野心。这番努力在2023年的收获,是东软熙康登陆港交所。

东软教育是刘积仁第一次成功的尝试。2011年,东软集团将旗下主营IT高教服务的板块剥离。三次递表后,2020年9月,东软教育在香港联交所挂牌上市,发行价6.22港元,开盘大涨了超过25%,市值达到45亿港元。

东软教育独立之后,集团的分拆动作更是一发不可收拾。尤其是东软的医疗大健康板块,从2014年-2016年,三年之内,东软连续拆分了东软医疗、从事医疗软件业务的东软熙康、从事医院大数据运营和供应链管理的东软望海(后更名“望海熙康”)三家公司。2014年底,东软医疗获得了来自弘毅投资、高盛、通和资本等机构27.33亿元的战略投资。

东软医疗无疑是刘积仁最寄予厚望的。东软集团不惜与投资方签下对赌协议,承诺在2016年第二次交割后的六年内,完成东软医疗和东软熙康的上市。

从2021年起四次递表后,东软熙康终于在2023年9月登陆港股,但在上市首日即告破发,当日收报2.72港元/股,较4.76港元的发行价跌幅近43%。而到目前为止,东软医疗的上市仍旧遥遥无期。望海熙康在2017年完成最后一轮融资后,也在2020年签署辅导协议,准备冲刺科创板,但至今尚未递表。

2015年7月,东软与阿尔派、沈阳福瑞驰共同投资成立了东软睿驰,研发自动驾驶。2021年10月,东软睿驰完成了6.5亿元的首笔融资,也在年度财报中为集团带来了10.1亿元的投资收益,使得当年的公司归母净利润一举超过了11亿,成为近5年内扣非净利润为正值的唯一一年。但在交易完成后,东软睿驰也不再并表。在外界看来,这也是东软筹备将其上市的信号。

从长远角度乐观来看,若东软旗下这几家子公司全部顺利上市,刘积仁的资本版图,也将扩大到6家上市公司。但东软多年布下的这番“资本局”,至今仅有两家公司上市。

在已上市企业中,东软教育在2023年营收为18.06亿元,截至5月21日,其市值只有21.52亿港元。东软熙康去年总收入为5.38亿元,亏损1.55亿元,截至5月21日其股价只有0.99港元/股,市值7.66亿港元。

上市集群梦想离“丰收”还差得很远,几经分拆后,盈利能力不足却已是实实在在摆在了东软面前的难题。

3

未来想象力是智能化?

东软需要思考的是,自己新的想象力在哪里。

身为一家已经存在了30多年的行业“老大哥”,营收超过百亿元,但东软的身上,仍然缺乏一个鲜明的标识。甚至在很多人的心目中,它还是当年那个“软件外包公司”的形象,没有什么新的产品可以让人记住。

刘积仁说,在盗版软件横行时,如果专注国内业务,东软很有可能“活不下来”。但外包总归是产业链中的低端环节,因此多年来东软不止一次地被人质疑,它的核心技术究竟在哪里。尤其是2022年的“成都核酸检测系统崩溃”事件,把东软推上了舆论的浪尖,让它再次不得不苦苦辩解,自己不是“没有实力”。

如何撕下当年“外包”标签带来的固有印象,仍是这家软件巨无霸难以摆脱的烦恼。

东软目前所重点涉足的医疗大健康、智能汽车、智慧城市等赛道上,也压力重重,每个领域均有实力强劲的对手,让它难以成为“脱颖而出”的那一个。

▲(2024年4月,上海第89届中国国际医疗器械博览会上,东软医疗展示的国产医疗设备)

在医疗影像设备行业,东软医疗居于国产厂商行业前列,2023年实现营收31.81亿元,净利润3.07亿元。但在它之前,国产CT厂商联影医疗已于2022年8月登陆科创板,且在高端产品上实现了突破。2023年,联影医疗实现营业总收入114.11亿元,实现净利润19.74亿元,同比增长19.21%。

在智能汽车互联赛道,东软基于高通第四代骁龙8295芯片研发的下一代智能座舱平台,已搭载于极越01、吉利银河E8两款战略车型,并实现了量产上市。根据财报,2023年东软的智能座舱、智能通讯、全球导航等量产产品整体出货量实现了持续提升。但在这一赛道上,东软面临的竞争对手众多,其中还包括了华为、腾讯、百度等互联网大厂。

刘积仁表示,公司也在“不断反思自己有什么问题和毛病”。而他为东软寻找到的新破局点,是“智能化”。

随着大模型的崛起,人工智能技术正在给人和机器的交互方式带来新的变革,也给新的商业应用落地提供了可能。刘积仁认为,人工智能和数据价值化需要加以迅速把握,这也是东软未来的机会。

今年3月11日,东软集团开了一场战略发布会,宣布全面开启解决方案智能化战略,聚焦智慧城市、医疗健康、智能汽车互联和企业数字化转型等业务领域,打造AI赋能的解决方案、数据价值化的解决方案和服务化的解决方案。

为向智能化要增长,东软不惜在组织架构上进行调整。它在财报中表示,要重构公司营销组织,强化统一部署,建设营销铁军,构建分层分级的立体营销组织体制和新型立体的客户关系。

东软想要变得更加年轻。“我认为,年轻就是对这个世界的变化很敏感,并愿意以最快的速度迎接这个时代的挑战。”刘积仁在战略发布会上说。

但要吃到技术的红利,撕下“缺乏技术”的标签,首先也就要有对技术的投入。2023年,东软研发投入10.65亿元,同比增长9.87%,占总营收比例为10%。相比之下,用友去年的研发费用为21.06亿元,在总营收中占比32.80%;金蝶也有14.39亿元。在研发投入上,东软还是低于同行业头部企业的。

昔日软件巨头,廉颇老矣。它要重新“振作”起来,并不容易。