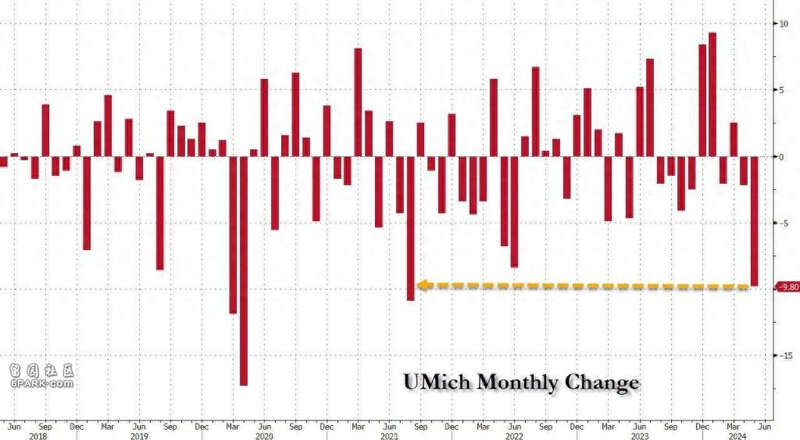

新近数据拉响了滞胀的警报:美国密歇根大学公布,5月美国消费者信心初值超预期大跌至67.4,创半年来新低及将近三年来最大环比降幅;消费者的未来一年通胀预期意外并未企稳4月,反而较4月环比攀升0.3个百分点至3.5%,创半年来新高;未来五年通胀预期也未持平4月,环比升0.1个百分点至3.1%。

通常被视作美国经济晴雨表的消费者情绪受到高通胀黏性打击之际,美联储官员又“放鹰”。美联储理事鲍曼称,她认为今年联储不适合降息,称今年前几个月的通胀数据令人失望,她需要更长时间才能对通胀降至目标充满信心;达拉斯联储主席洛根称,鉴于今年前个月通胀数据逊色,现在考虑降息为时过早。

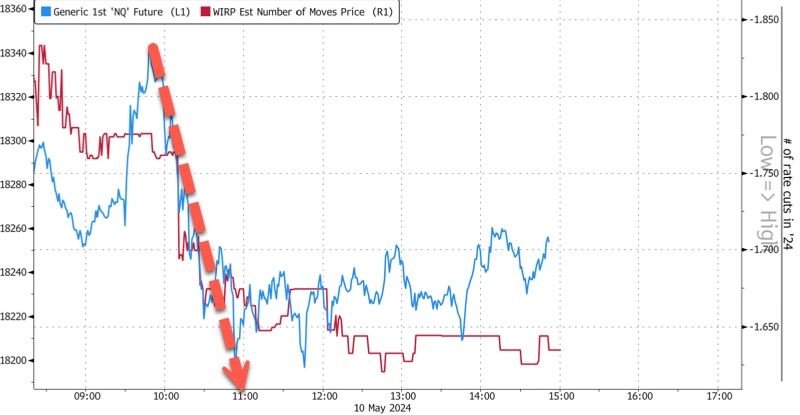

消费者信心和通胀预期公布后,美国国债价格回落、收益率盘中拉升,美元指数盘中跳涨。鲍曼讲话后,美债收益率刷新日高,基准十年期美债收益率不再靠近周二所创的近一个月来低位,对利率敏感的两年期美债收益率抹平本周内降幅,升至一周来盘中高位。

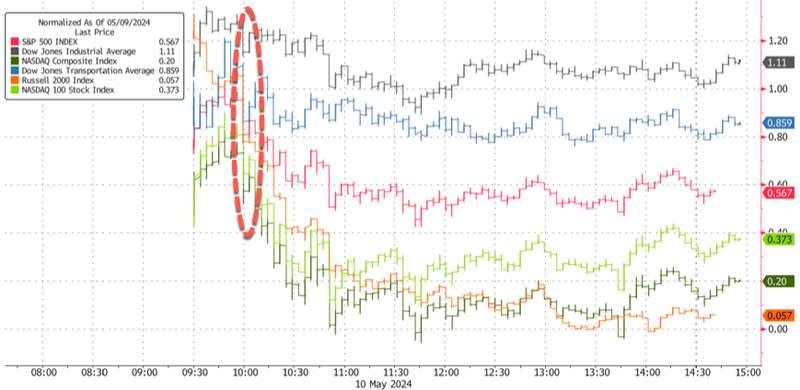

滞胀威胁压制美股大盘,周四刚止住两连跌的纳指重回跌势,标普盘中几度短线转跌,道指回吐盘初多数涨幅,艰难保持一周多来连涨势头。科技巨头大多回落,特斯拉领跌。媒体称美国将对电动车、太阳能设备等产业征收新的对华关税,新能源车股整体下跌,而创近三年最大中概IPO的极氪首秀惊艳,一度涨近40%。周四逆市回落的芯片股总体反弹,4月销售额同比猛增近60%的台积电美股盘中曾涨超5%,英伟达扭转三日连跌。

而在欧洲央行会议纪要显示央行官员青睐6月降息后,泛欧股指延续一周来涨势,并携手德股和英股连日创收盘历史新高,本周英飞凌、瑞银等多只欧洲龙头股公布财报后高涨,力挺泛欧股指创三个月来最佳单周表现,英飞凌所在的德国股指在各国中领涨。

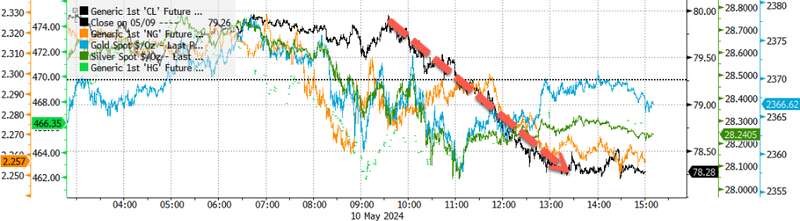

大宗商品中,美国消费者通胀预期公布后,盘中涨超1%的黄金回吐至少半数涨幅,但最终两日收涨,创4月初地缘政治风险增加一周以来最大周涨幅,主要得益于以色列决定攻打拉法这类中东局势,以及有利于降息前景的美国失业数据。美国数据公布后,盘中创逾一周新高的国际原油加速回落,一度较日高跌超2%,跌离连涨两日所创的本月内高位。

因周五回落,布油未能扭转上周大幅回落的跌势,美油小幅反弹。本周市场关注巴以停火前景。周五央视援引媒体消息称,本轮停火谈判结束,以色列方面未获进展,但可能举行新一轮会谈,哈马斯代表团负责人称,哈马斯并未冻结和退出停火谈判进程。油市还关注美国供需迹象。周三美国EIA原油库存超预期下降公布当天,油价大反弹,美油盘中一度较日低涨超3%。

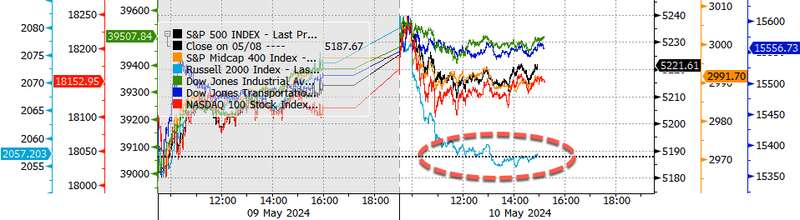

标普多次短线转跌 道指创近五个月最大周涨 英伟达反弹 台积电走高 诺瓦瓦克斯翻倍 极氪一度涨近40%三大美国股指集体高开,后表现不一。盘初涨近0.6%的纳斯达克综合指数开盘不到一小时后转跌,早盘曾跌逾0.3%。道琼斯工业平均指数盘初涨逾190点、涨近0.5%,后回吐过半涨幅,早盘尾声时曾涨不足19点,午盘涨幅又扩大到百点以上。盘初涨近0.5%的标普500指数多次短线转跌,均跌不足0.1%。最终,三大指数仅纳指收跌。

纳指收跌0.03%,报16340.87点,未能延续周四的反弹,和周一刷新的4月11日以来收盘高位仍有距离。标普收涨0.16%,报5222.68点,连涨两日,和道指均刷新4月1日以来收盘高位。道指收涨125.08点,涨幅0.32%,报39512.84点,连涨八个交易日、连续四日创2023年12月19日以来最长连涨日。

价值股为主的小盘股指罗素2000收跌0.67%,跑输大盘,在周四反弹至4月9日以来高位后回落。科技股为重的纳斯达克100指数收涨0.26%,连涨两日,两日刷新4月11日以来收盘高位。衡量纳斯达克100指数中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨0.38%,在连跌三日后反弹,逼近周一所创的4月11日以来高位,本周累涨1.55%。

本周主要美股指继续累涨。标普累涨1.85%,纳指涨1.14%,纳斯达克100涨1.51%,罗素2000涨1.18%,均连涨三周。道指累涨2.16%,创2023年12月15日一周以来最大周涨幅,连涨四周。

道指成份股中,麦当劳收涨2.6%领涨,被汇丰将评级从持有上调至买入的3M涨1.6%,宝洁涨近0.5%,创收盘历史新高,而耐克跌2.6%,波音跌1.5%,因周二公布财报后大跌9.5%,几乎收平的迪士尼本周累跌6.9%。

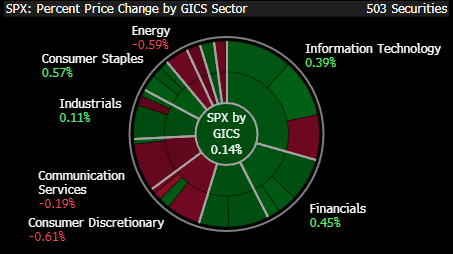

标普500各大板块中,周五共六个收涨,必需消费品涨逾0.6%,英伟达等芯片股所在的IT涨近0.5%,五个收跌的板块中,特斯拉所在的非必需消费品跌逾0.6%,跌幅居首,原油下跌拖累的能源跌近0.6%,对利率敏感的房产跌0.4%,谷歌和Meta所在的通信服务跌近0.2%。

本周各板块均累涨,除了累涨近0.2%的非必需消费品外,其他板块至少涨超1%,领涨的公用事业涨约4%,金融涨逾3%,材料、工业、必需消费品都涨超2%,通信服务和医疗涨约2%。

包括微软、苹果、英伟达、谷歌母公司Alphabet、亚马逊、Facebook母公司Meta、特斯拉在内,科技巨头“七姐妹”涨跌各异。跌幅居首的特斯拉盘初即转跌,午盘曾跌近2.5%,收跌约2%,连跌四日,刷新4月26日以来收盘低位,在连续两周大涨后本周累跌约7%。

FAANMG六大科技股中,连涨三日的苹果盘初转跌,早盘曾跌超1%,收跌0.7%,未能继续逼近公布财报后上周五所创的2月22日以来收盘高位;周四反弹的Alphabet早盘跌超1%,收跌近0.8%,跌离周二连涨五日刷新的4月26日以来高位;周四反弹至收盘历史新高的亚马逊盘初短线转涨,收跌近1.1%;周四连涨七日至4月17日以来高位的奈飞盘初涨逾1.9%,早盘转跌,收跌0.2%;而微软盘初涨逾0.7%,早盘回吐过半涨幅,收涨0.6%,连涨三日,刷新4月12日以来收盘高位;Meta早盘转跌后曾跌超1%,收涨近0.2%,连涨八日、六日刷新4月24日以来高位。

这六只科技股本周多数累涨,Meta和奈飞累涨约5.4%,微软涨约2%,Alphabet涨近0.8%,亚马逊涨近0.7%,而上周财报周大涨超8%的苹果回落,累跌近0.2%。

芯片股总体反弹。费城半导体指数和半导体行业ETF SOXX盘初曾分别涨近2.1%和近2%,后有所回落,收涨约1%,在周四回落后反弹,靠近周一刷新的4月11日以来高位,本周分别累涨近2%和1.9%。芯片股中,周四连跌三日至5月2日以来低位的英伟达盘初曾涨3%,收涨近1.3%,本周累涨逾1.2%;台积电美股早盘曾涨约5.4%,收涨4.5%;收盘时,美光科技涨近3%,博通涨超2%2%,高通涨近0.9%,而英特尔跌0.8%。

AI概念股涨跌互见。公布一季度亏损超预期扩大、但营收超预期激增73%、预计今年将强劲增长后,SoundHound.ai(SOUN)早盘曾涨近25.7%,收涨7.2%;收盘时,BigBear.ai(BBAI)跌超6%,Palantir(PLTR)跌2.5%,C3.ai(AI)跌近1.9%,早盘曾涨超4%的超微电脑(SMCI)跌近0.2%;Adobe(ADBE)跌不足0.1%;而甲骨文(ORCL)涨不足0.1% ,被称为“小英伟达”、出售数据中心互连芯片的Astera Labs(ALAB)微涨。

周四反弹的热门中概股总体回落。周四扭转三连跌的纳斯达克金龙中国指数(HXC)回落,盘初涨近0.8%,早盘转跌后收跌近0.6%,在连涨两周后本周累跌1.9%。中概ETF KWEB和CQQQ分别收跌0.2%和0.8%。造车新势力多数下跌,收盘时小鹏汽车跌约5.3%,蔚来汽车跌近4.9%,理想汽车跌2.2%,小米粉单跌近0.5%而极氪汽车(ZK)上市首日开盘报26美元,较位于指导区间顶端的发行价21亿美元大涨23.8%,盘中曾涨近40%,收涨34.6%。其他个股中,到收盘,晶科能源跌超9%,大全新能源跌超5%,百度跌2%,跌不足1%,京东跌0.5%、腾讯粉单跌近0.2%,拼多多跌不足0.1%,而阿里巴巴涨0.7%,B站涨0.4%,网易微涨。

银行股指数连涨三日。整体银行业指标KBW银行指数(BKX)收涨近0.2%,连续三日刷新2023年3月以来高位,本周累涨2.7%;地区银行指数KBW Nasdaq Regional Banking Index(KRX)收涨不足0.1%,三日刷新3月28日以来高位,本周累涨1.3%,而连涨两日至1月30日以来高位的地区银行股ETF SPDR标普地区银行ETF(KRE)收跌0.1%,本周累涨1.4%。

波动较大的个股中,与赛诺菲达成12亿美元的新冠疫苗开发及商业化授权许可协议、赛诺菲还将投资7000万美元买入其不到5%股份、令其估值几乎较市值翻倍后,诺瓦瓦克斯(NVAX)开盘即涨超120%,早盘涨幅曾达146%,收涨98.7%;通过合并特殊目的收购公司(SPAC)AltC Acquisition Corp.上市首日,OpenAI CEO Altman支持的首家核裂变技术上市初创Oklo Inc.(OKLO)收跌近53.7%。

公布财报的个股中,二季度营收和盈利指引低于预期的云服务商Akamai Technologies(AKAM)收跌11%,一季度亏损高于预期的Unity Software(U)收跌10.2%,一季度盈利高于预期但二季度指引逊色的美版大众点评Yelp(YELP)收跌7.1%,一季度营收和盈利高于预期的医疗设备公司Insulet(PODD)收跌6.6%;而上调全年营收和盈利指引的沙拉连锁店Sweetgreen(SG)收涨34%。

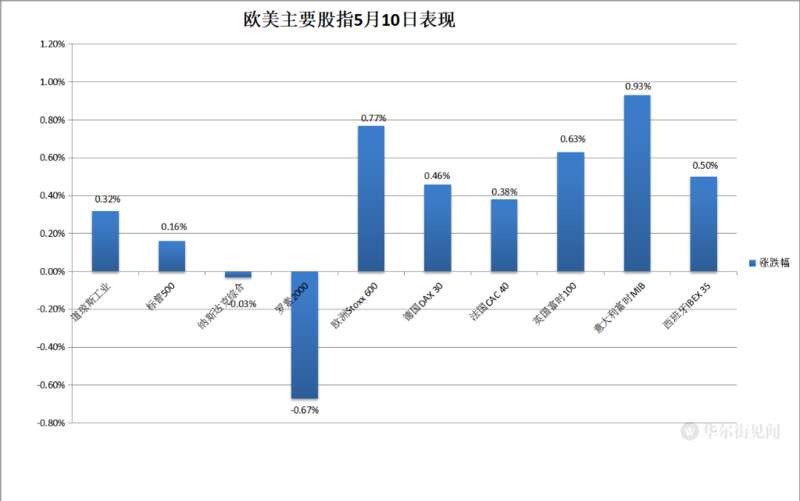

欧股方面,泛欧股指连涨六日。欧洲斯托克600指数连续四日创收盘历史新高。主要欧洲国家股指齐涨,德法英股连涨六日,英股和德股分别连续六个交易日和连续三日创收盘历史新高,法股也刷新收盘历史高位,意股连涨两日,周四回落的西股反弹。

各板块中,公用事业涨逾1.4%领涨,受益于公布可再生能源生产强劲推动一季度核心利润同比增长12%后,意大利上市的Enel收涨3.8%,一季度净利润超预期增长的葡萄牙最大公用事业企业EDP涨3.9%;零售板块涨1.4%,成分股中,被Berenberg将评级从持有上调至买入的Zalando涨3.3%;矿业股所在的基础资源涨逾1.2%,成分股英美资源涨1.4%,媒体称,在必和必拓报价390亿美元寻求收购后,力拓考虑竞购英美资源;和诺瓦瓦克斯达成疫苗许可协议后,法国上市的赛诺菲收涨1.2%,支持医疗板块涨逾0.7%。

本周斯托克600指数累涨约3%,在上周回落后反弹,刷新上上周所创的1月26日以来最大周涨幅,最近六周内第五周累涨。各国股指均累涨,德股涨超4%领跑,和法意西股均在上周回落后反弹,上周一枝独秀的英股连涨三周。

各板块中,本周公用事业涨幅居前,累涨近4.7%,科技涨4.2%,成分股中,周二公布财报后涨近13%的英飞凌累涨略超过20%,而上周涨超4%表现最佳的房产累跌超3%。

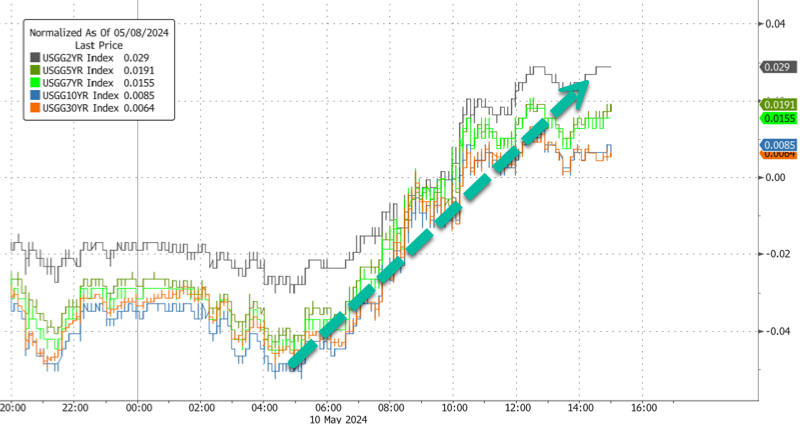

美联储官员讲话后 美债收益率加速回升 两年期收益率创一周新高美国10年期基准国债收益率在欧市盘初曾下破4.45%,靠近周二下逼4.42%刷新的4月10日以来低位,后持续回升,美国消费者通胀预期公布后加速上行,曾升破4.50%,美联储官员讲话后,曾上逼4.51%刷新日高,日内升超5个基点,到债市尾盘时约为4.50%,日内升约5个基点,全周累计下降约1个基点,在连升四周后连降两周。

对利率前景更敏感的2年期美债收益率在欧股早盘曾下测4.81%刷新日低,美股午盘曾升破4.87%,刷新5月3日上周五公布非农就业报告助长降息预期当天以来盘中高位、抹平本周内降幅,到债市尾盘时约为4.87%,日内升逾5个基点,和其他期限美债的收益率均在周四回落后反弹。本周2年期的收益率累计升约5个基点,在上周大幅回落约17个基点后反弹。

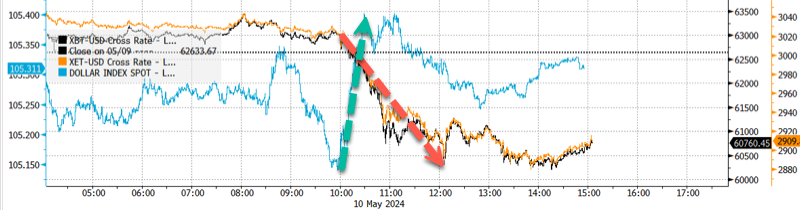

通胀预期公布后 美元指数盘中跳涨 比特币盘中跌超3000美元追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在美股盘前多次短线转跌,美股盘初转跌后早盘曾跌破105.15刷新日低,日内跌不足0.1%,美国消费者通胀预期公布后迅速转涨并保持涨势,美股早盘曾触及105.40刷新日高,日内涨近0.2% ,仍远离上周五接近104.50刷新的4月10日公布美国3月CPI以来低位。

到周五美股收盘时,美元指数处于105.30一线,日内涨不足0.1%,本周累涨近0.3%;追踪美元兑其他十种货币汇率的彭博美元现货指数日内涨不足0.1%,未继续靠近上周五刷新的4月11日以来同时段低位,本周累涨0.2%,和美元指数均在周四止步三连涨后反弹,本周均在连跌两周后反弹。

非美货币中,周四凭借盘中转涨止住三连跌的日元回落,美元兑日元在美股早盘曾涨至155.90,靠近周四逼近156.00刷新的5月1日以来高位,日内涨近0.3%;欧元兑美元美股盘初曾涨破1.0790刷新日高,美国通胀预期公布后转跌,美股早盘曾下测1.0760刷新日低,美股收盘时徘徊1.0770,日内跌0.1%左右,未能逼近上周五涨破1.0810所创的4月10日以来高位;英镑兑美元在欧股盘前曾涨破1.2540刷新日高,美国通胀预期公布后曾转跌,美股收盘时处于1.2520上方,日内涨不足0.1%,未逼近周四跌破1.2450刷新的4月24日以来低位。

离岸人民币(CNH)兑美元在亚市早盘刷新日高至7.2202,很快转跌后保持跌势,美股午盘曾跌至7.2347,刷新周四失守7.23后所创的5月2日以来低位,日内跌124点。北京时间5月11日4点59分,离岸人民币兑美元报7.2341元,较周四纽约尾盘跌118点,在周四止住三连跌后回落,在上周反弹后本周累跌累跌413点,最近七周内第三周累跌。

比特币(BTC)在美股盘前曾涨破6.34万美元刷新日高、部分平台涨破6.36万美元,美股早盘加速下跌,午盘曾跌破6.03万美元,刷新5月3日上周五以来低位,较日高跌超3000美元、跌逾5%,美股收盘时徘徊6.1万美元一线,最近24小时跌近3%,最近七日跌超2%。

原油盘中一度回落超2% 跌离本月内高位 美油仍全周反弹国际原油期货盘中转跌,欧股盘前刷新5月1日以来高位时,美国WTI原油逼近80美元,日内涨近0.9%,布伦特原油涨破84.50美元,日内涨近0.8%,美股早盘公布消费者通胀预期后,原油加速下行,早盘尾声时转跌。

午盘刷新日低时,美油跌至78.2美元,日内跌逾1.3%,较日高回落2.2%,布油跌破82.80美元,日内跌近1.4%,较日高回落逾2.1%。

最终,原油均跌离周四刷新的4月30日上周二以来收盘高位。WTI 6月原油期货收跌1.00美元,跌幅1.26%,报78.26美元/桶,刷新5月3日以来收盘低位;布伦特7月原油期货收跌1.09美元,跌幅1.30%,报82.79美元/桶,刷新上周五所创的3月12日以来低位。

本周美油累计上涨0.19%,在上周大跌近6.9%后反弹,布油累跌0.20%,连跌两周,跌幅远不及上周跌约6%所创的2月2日以来最大周跌幅。巴以冲突爆发以来31周内,美油第14周累涨,布油第8周累跌。在一季度大涨超10%后,二季度迄今六周内,美油第三周累涨,布油第四周累跌。

伦铜重上1万美元 伦锡回落1.5% 仍全周反弹 黄金收创三周新高及一个月最大周涨伦敦基本金属期货周五多数下跌。周四涨逾1.8%领涨的伦锡跌1.5%领跌,未能继续逼近周二所创的一周多来高位,和伦镍、伦铝、伦铅均在周四反弹后回落。伦镍未继续靠近周二所创的两周来高位。伦铝跌超1%,跌至上周四以来低位,逼近上周四所创的近三周来低位。伦铅开始跌离周二所创的去年11月以来高位。而伦锌连涨两日,靠近周二所创的去年3月末以来高位。周四收平的伦铜涨约1%,继周二之后本周第二日收盘站上1万美元大关。

本周基本金属多数累涨,伦铜涨近1%,在上周止步四周连涨后反弹,伦锌涨逾0.9%,伦铅涨0.3%,连涨两周,连跌两周的伦锡涨逾0.3%;而上周反弹的伦镍跌近1.5%,伦铝跌近0.9%,连跌三周。

黄金周五全天保持涨势,欧股盘中刷新4月21日以来高位时,纽约黄金期货涨至2385.3美元,日内涨逾1.9%,现货黄金涨至2378美元上方,日内涨近1.4%。美国消费者通胀预期公布后,美股早盘金价收窄涨幅,期金曾跌至2363.2美元,日内涨不足1%,现货黄金曾跌至2357美元下方,日内涨不足0.5%。

到美股午盘期金收盘,COMEX 6月黄金期货收涨1.48%,报2375美元/盎司,连涨两日,刷新4月19日以来收盘高位,本周累涨近2.9%。美股收盘时,现货黄金处于2360美元上方,日内涨近0.8%,本周累涨超近2.7%,和期金均创一4月5日一周以来最大周涨幅、止住两周连跌。