标普创一个多月来最长连涨后,美股涨势消减。部分科技巨头再度拖累大盘。媒体称,美国司法部在调查特斯拉是否在自动驾驶功能方面有误导消费者的欺诈行为,特斯拉股价一度跌超4%;据证券时报援引媒体消息,美国政府撤销了英特尔和高通向华为出口半导体的许可证,英特尔此后预计,二季度营收将低于指引区间的中值,被视为受芯片限制影响的迹象,股价曾跌3%。

部分行业龙头股因财报巨震:一季度业绩优于预期但警告二季度毛利率将环比下降约50个基点、营收前景会受物流业务影响后,加拿大电商Shopify盘中跌超20%,一季度盈利高于预期但下调二季度营收指引、否认出售可能性后,旅游网站Tripadvisor盘中跌近30%,均将创各自上市以来最大日跌幅;一季度总订单额低于预期且意外由去年盈利转为亏损的网约车鼻祖Uber曾跌超9%。而欧股继续受益于龙头股财报向好,西门子能源力挺德国股指时隔一个多月再创历史新高。

花旗策略师称,虽然美股最近反弹,但投资者缺乏买入的信心,这表明股市远未完全转为看涨,近期空头头寸的解除使标普接近单边净多头,可投资者似乎不愿增加现有的看涨头寸。还有分析认为,估值将一直是科技板块的主要挑战。考虑到之前AI概念火爆和估值扩张,进入财报季时科技股面临的期望门槛很高,它们日常的波动会增加。

债市方面,美国财政部标售420亿美元的十年期国债,得标利率高于预发行利率体现需求疲软。标售结果公布后,基准十年期美国国债价格盘中保持跌势、收益率逼近日内高位,收益率终结一周来连续下降的势头,脱离周二所创的将近一个月来低位。

有评论认为,继卡什卡利后,另一美联储官员、波士顿联储主席科林斯周三也发表偏鹰派言论,同样打击美股和美债。科林斯称,她暗示,可能需要将高利率保持更久,称为了确保通胀持续降至联储目标2%,经济增长放缓是有必要的。

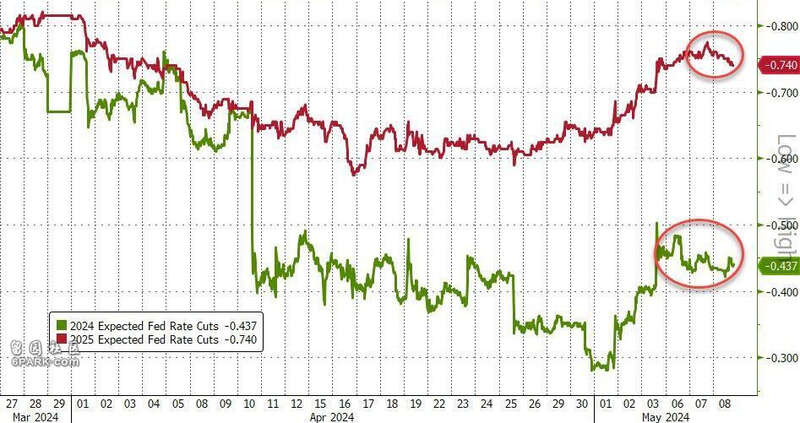

市场对今年美联储降息的预期略有下降,预计合计降息不足45个基点

汇市方面,日本央行行长植田和男警告可能针对汇市波动采取措施,日元仍连跌三日,抹平上周三美联储主席鲍威尔助长降息预期以来的多数涨幅。分析师认为,市场并非忽视了日本政府干预汇市的风险,但鉴于美国和日本的利差大,任何日方干预都只会让日元跌势短暂缓和。日元走软之际,美元指数连涨三日。瑞典央行周三降息预计今年还回降息两次,瑞典克朗加速回落至一周低位。评论称,瑞典的例子显示,只要其他央行抢在美联储前面降息,美元就可能保持强势。

大宗商品中,国际原油上演盘中大反弹,美国能源部公布的上周美国EIA原油库存超预期下降近140万桶,原油盘中加速脱离日内稍早所创的八周多来低位,刷新日高时,美油较日低回涨超3%,布油较日低反弹超2%;周二美联储官员卡什卡利放鹰时,伦敦基本金属已收市,周三这些金属补跌,伦铜刚时隔一周重上1万美元就失守这一关口,未能逼近上周所创的两年来高位;美元连日回涨之际,黄金反弹吃力,盘中多次转跌,最终继续收跌。

道指再创四个多月最长连涨 财报后Shopfiy、Arm大跌、Robinhood大涨 泛欧股指再创历史新高

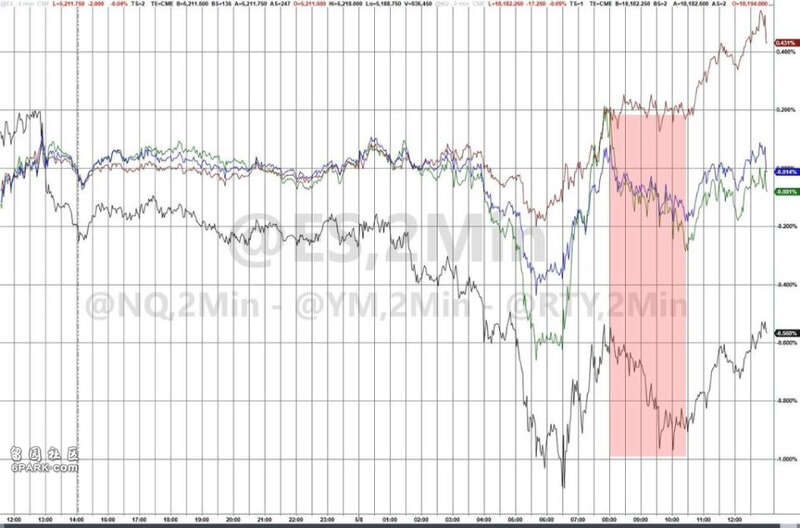

三大美国股指本周首度集体低开,此后表现不一。道琼斯工业平均指数盘初跌近70点,早盘转涨后保持涨势,午盘刷新日高时,日内涨逾210点、涨超0.5%。标普500指数盘初曾跌逾0.4%,早盘和午盘均曾转涨。纳斯达克综合指数盘初曾跌近0.5%,早盘曾短线转跌,午盘未能转涨。最终,三大指数中仅道指收涨。

道指收涨172.13点,涨幅0.44%,连涨六日,连续两日创2023年12月19日以来最长连涨日,报39056.39点,连续两日刷新4月3日以来收盘高位。标普收平,止步连涨四日所创的3月21日以来最长连涨日,报5187.67点,大致企稳于连续三日刷新的4月11日以来高位。纳指收跌0.18%,报16302.76点,在三连涨后连跌两日,继续跌离周一刷新的4月11日以来收盘高位。

价值股为主的小盘股指罗素2000收跌0.46%,跑输大盘,在连涨五日至4月9日以来高位后回落。科技股为重的纳斯达克100指数收跌0.04%。衡量纳斯达克100指数中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.02%,均在周一连涨三日至4月11日以来收盘高位后两日回落。

主要美股指集体低开,道指早盘转涨,最终连续六日收涨,小盘股指跑输大盘

道指成分股中,到收盘,生物医药公司安进(AMGN)涨2.3%领涨,波音也涨逾2%,摩根大通涨约2%,周二公布财报后大跌9.5%的迪士尼盘初跌0.9%后迅速转涨,收涨不足0.1%,英特尔跌幅居首。

只有四个未收跌,公用事业涨逾1%,金融涨0.4%,微软和苹果所在的IT涨逾0.2%,材料微涨。收跌的七个板块中,房产跌0.9%,期铜板块跌不足0.5%,特斯拉所在的非必需消费品跌逾0.4%。

包括微软、苹果、英伟达、谷歌母公司Alphabet、亚马逊、Facebook母公司Meta、特斯拉在内,科技巨头“七姐妹”早盘均曾下跌,特斯拉表现最差。媒体称美国司法部在调查特斯拉是否存在自动驾驶功能方面误导消费者的欺诈行为后,特斯拉盘初曾跌4.3%,早盘跌幅收窄到2%以内,收跌1.7%,连跌两日、两日刷新4月26日以来收盘低位。

FAANMG六大科技股中,连涨五日至4月26日以来高位的Alphabet盘初曾跌逾1.4%,收跌近1.1%;连涨五日的亚马逊早盘曾跌近1.3%,收跌0.4%,自上周公布财报以来首次收跌,未能继续逼近4月11日所创的收盘历史高位;而苹果盘初转跌后午盘转涨,收涨近0.2%,连涨两日,靠近上周五大涨6%所创的2月22日以来收盘高位;Meta盘初转涨后早盘涨超1%,收涨0.9%,连涨六日、连续四日刷新4月24日以来高位;微软早盘转涨后收涨0.3%,在周二跌落连涨四日所创4月16日以来高位后反弹;奈飞盘初转涨后收涨近0.6%,连涨六日,四日刷新4月18日以来高位。

芯片股涨跌不一,盘中总体下跌。费城半导体指数和半导体行业ETF SOXX盘初跌逾1%,早盘曾小幅转涨,凭借尾盘转涨而分别收涨0.1%和近0.1%,未继续跌离周一刷新的4月11日以来高位。芯片股中,英伟达盘初跌逾1.2%,早盘曾转涨并涨逾0.7%,后又转跌,收跌近0.2%,继续跌离周一所创的3月26日以来高位;英特尔午盘跌幅曾略超过3%,收跌2.2%,高通盘初曾跌近2%,尾盘转涨后收涨0.2%;AMD收跌0.5%;收跌1.6%的Arm盘后公布,第四财季营收和第一财季指引中值高于预期,但全年指引低于预期,盘后股价加速下跌,一度跌超8%;而博通收涨1.7%,台积电美股收涨近1.8%,第四财季盈利和第一财季营收指引均高于预期的Cirrus Logic(CRUS)收涨12.2%。

AI概念股部分转涨。收盘时,公布二季度销售增长指引10%到12%仍未达一些投资者的高预期后,被称为“小英伟达”、出售数据中心互连芯片的Astera Labs(ALAB)跌超9%;SoundHound.ai(SOUN)跌超2%,C3.ai(AI)跌超1%,Adobe(ADBE)跌近0.9%,甲骨文(ORCL)跌近0.5%,而公布财报后周二收跌15%的Palantir(PLTR)涨近0.8%,BigBear.ai(BBAI)涨近0.7%,超微电脑(SMCI)涨0.4%。

热门中概股总体继续下挫。纳斯达克金龙中国指数(HXC)盘初跌逾1.6%,早盘跌幅收窄到1%以内,收跌0.7%,连续三日跌离上周五刷新的2023年10月以来收盘高位。中概ETF KWEB和CQQQ早盘至少跌超1%。三家造车新势力大跌,收盘时,小鹏汽车跌超6%,蔚来汽车跌超5%,理想汽车跌超4%,而小米粉单涨7%。其他个股中,到收盘,阿里巴巴、腾讯粉单、B站跌超1%、百度跌逾0.8%,京东跌近0.6%,网易跌0.3%,而盘初转涨的拼多多涨逾1%。

周二止步四连阳的银行股指数反弹。整体银行业指标KBW银行指数(BKX)收涨近0.8%,刷新2023年3月以来高位;地区银行指数KBW Nasdaq Regional Banking Index(KRX)收涨近0.5%,地区银行股ETF SPDR标普地区银行ETF(KRE)收涨近0.6%,均刷新周一所创的3月28日以来高位。

s公布财报的个股中,Tripadvisor(TRIP)收跌28.7%,Shopify(SHOP)早盘曾跌21.3%,收跌18.6%,均创上市以来最大日跌幅;Uber(UBER)盘初曾跌超9%,收跌5.7%;下调二季度和全年营收及盈利指引的数字广告测量公司DoubleVerify Holdings(DV)收跌38.6%;一季度营收和二季度指引均低于预期的系统电平衡解决方案供应商Shoals Technologies Group(SHLS)收跌14.7%;一季度营收高于预期但二季度指引逊色的软件公司Twilio(TWLO)早盘跌近6%;尽管一季度亏损低于预期、营收高于预期,金融科技股Affirm(AFRM)收跌9.5%;二季度营收指引低于预期的约会App公司Match Group(MTCH)收跌5.4%;第四财季业绩和本财季指引均逊于预期的游戏开发商艺电(EA)收跌3.8%;一季度亏损超预期扩大且二季度营收指引逊于预期的光伏股SolarEdge(SEDG)盘后跌超7%;二季度营收指引中值低于预期的共享住宿平台Airbnb(ABNB)盘后跌超8%。

而一季度营收超预期增长48%、亏损低于预期的Reddit(RDDT)盘初曾涨11.7%,收涨近4.1%;一季度营收高于预期、亏损远低于预期的云餐饮管理软件公司Toast(TOST)收涨13%;一季度营收和盈利均高于预期的咖啡连锁店Dutch Bros(BROS)收涨11.8%;一季度营收将近翻倍、但亏损5.27亿美元、仅略低于去年同期的电动汽车生产商Rivian(RIVN)早盘跌超3%,收涨0.2%;一季度营收和盈利高于预期的网红券商Robinhood(HOOD)盘后曾涨超7%;一季度营收和盈利高于预期的移动科技公司Applovin(APP)盘后涨超10%;一季度盈利高于预期的数字基础设施公司Equinix(EQIX)盘后涨超10%;二季度营收指引高于预期的营销自动化公司Klaviyo(KVYO)盘后曾涨超7%。

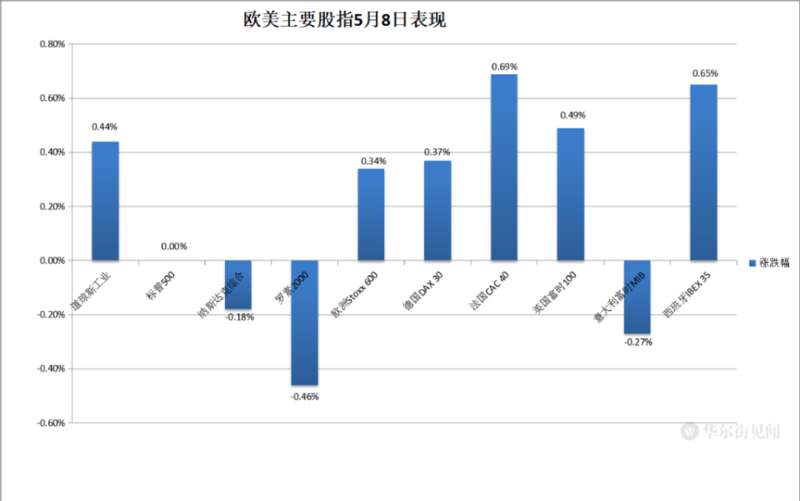

欧股方面,企业财报继续力挺,泛欧股指连涨四日。欧洲斯托克600指数连续两日创收盘历史新高。主要欧洲国家股指大多继续上涨。德法英股连涨四日,英股连续四个交易日创收盘历史新高,德股刷新3月28日所创的收盘历史高位,西股连涨三日,而连涨两日的意大利股指回落。

各板块中,食品与饮料板块收涨1.8%,成分股中,公布一季度盈利高于预期且确认今年指引后,比利时上市的啤酒巨头百威英博收涨近4%;工业收涨近1.1%,得益于季度业绩优于预期且上调今年指引的电力设备制造商西门子能源股价大涨12.8%,也带动了德国股指创新高;而汽车板块逆市收跌1.2%,受累于汽车业务息税前利润低于预期的德国宝马收跌逾2.9%。

其他公布财报的个股中,一季度销售符合预期的德国彪马收涨10.9%,一季度核心利润高于预期的荷兰连锁超市Ahold Delhaize涨2.2%;一季度新订单和营收增长15%左右的意大利军工股Leonardo涨近2.8%。

十年期美债收益率脱离近四周低位 六日内首升

美国10年期基准国债收益率在亚市早盘刷新日低时下破4.46%,美股盘前曾上逼4.50%刷新日高,脱离周二下逼4.42%刷新的4月10日以来低位,日内升近4个基点,美股午盘十年期国债标售完成后,收益率曾重上4.49%、逼近日高,到债市尾盘时约为4.49%,日内升约3个基点,在连降五日后反弹。

对利率前景更敏感的2年期美债收益率在欧股盘中曾升破4.84%刷新日高,美股早盘曾下破4.82%刷新日低,午盘重上4.84%,十年期美债标售后,收益率保持4.84%上方,到债市尾盘时约为4.84%,日内升约1个基点,仍远离上周五下破4.71%刷新的4月10日以来低位。

各期限美债收益率周三普遍攀升,长债收益率升幅居首

美元指数三连涨 日央行行长警告 日元仍三连跌 比特币盘中跌上千美元跌破6.2万美元

s追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在亚市盘初短线转跌时跌破105.40刷新日低,欧市盘初曾涨破105.60,继续刷新5月2日上周四以来高位,日内涨逾0.2% ,继续脱离上周五接近104.50刷新的4月10日公布美国3月CPI当日以来低位。

到周三美股收盘时,美元指数处于105.50上方,日内涨近0.1%;追踪美元兑其他十种货币汇率的彭博美元现货指数日内涨近0.2%,继续脱离上周五刷新的4月11日以来同时段低位,和美元指数均在连跌三日后连续三日反弹。

彭博美元现货指数继续走出上周五非农就业报告后所创的三周多来低位

非美货币中,日元在三连涨后三连跌,美元兑日元在亚市盘初转涨后保持涨势,美股早盘曾接近155.70,刷新5月2日以来高位,日内涨逾0.6%,远离上周五跌破151.90刷新的4月10日以来低位;瑞典央行降息当天,瑞典克朗兑美元连跌两日,盘中跌至0.0913刷新5月1日以来低位,日内跌近0.9%;周四英国央行公布货币政策决议前,英镑兑美元在欧股早盘跌破1.2470,刷新5月1日以来低位,美股收盘后徘徊1.2500一线,日内跌不足0.1%,远离上周五涨破1.2630刷新的4月10日以来高位。

离岸人民币(CNH)兑美元周三总体保持跌势,在亚市早盘短线转涨时刷新日高至7.2247,欧市盘初曾跌至7.2339,自5月2日以来首次盘中失守7.23,较日高回落92点。北京时间5月9日4点59分,离岸人民币兑美元报7.2297元,较周二纽约尾盘跌24点,在连涨三日后连跌三日,较周二超百点的跌幅明显缓和。

比特币(BTC)继续下行,亚市早盘曾涨破6.32万美元刷新日高,美股盘初曾跌破6.2万美元、部分平台跌至6.19万美元下方,较日高跌超1400美元、跌超2%,美股午盘曾重上6.28万美元,美股收盘后再度跌破6.2万美元,并一度跌破6.17万美元刷新日低,刷新5月3日以来低位,最近24小时跌超2%,继续跌离周一涨破6.5万美元后刷新的4月24日上上周三以来高位。

比特币继续下跌,盘中跌破6.2万美元

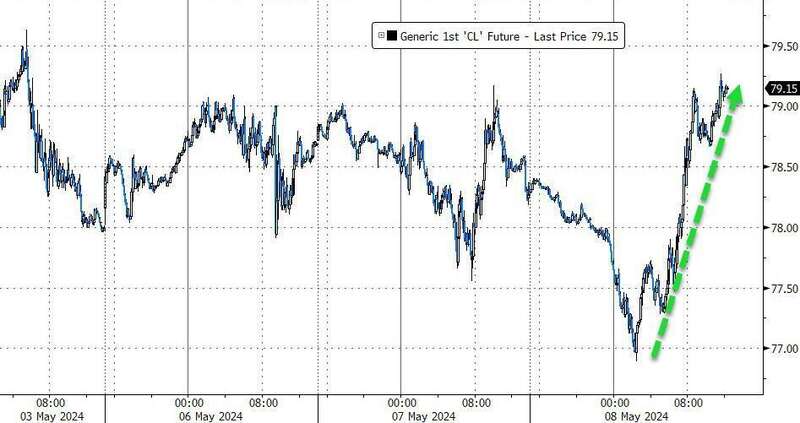

原油盘中创逾八周新低后转涨 美油一度涨超3%

国际原油期货周三盘中转涨。欧股早盘刷新至少3月12日以来低位时,美国WTI原油跌破76.90美元,日内跌1.9%,布伦特原油逼近81.70美元,日内跌逾1.7%,美国EIA数据公布后转涨,美股午盘刷新日高时,美油逼近79.30美元,日内涨逾1.1%、较日低回涨约3.1%,布油涨破83.80美元,日内涨约0.8%、较日低涨近2.6%。

美国WTI原油周三盘中创逾八周新低后转涨,一度较低位回涨超3%

最终,周二回落的原油反弹。WTI 6月原油期货收涨0.61美元,涨幅0.78%,报78.99美元/桶,未继续接近上周五刷新的3月12日以来收盘低位;布伦特7月原油期货收涨0.42美元,涨幅0.51%,报83.58美元/桶,未再靠近上周五刷新的3月12日以来低位。

美油连续四日在100日均线找到支撑

美国汽油和天然气期货齐跌。NYMEX 6月汽油期货收跌约0.5%,报2.5318美元/加仑,连续两日刷新3月8日以来收盘低位;连涨四日的NYMEX 6月天然气期货收跌0.91%,报2.1870美元/百万英热单位,跌落周二刷新的1月24日报2.262美元来高位。

伦锌跌近2%告别13个月高位 伦铜跌落1万美元 黄金两连跌

伦敦基本金属期货周三齐跌。领跌的伦镍跌逾1.9%,和跌逾1.8%的伦锌以及伦锡均止步三连涨,分别跌离各自周二所创的两周来、去年3月末以来和一周多来高位。伦铜跌超1%,在周二时隔一周重上1万美元后失守这一关口,未能继续逼近上周一所创的两年来高位,和伦铝、伦铅均在连涨 两日后回落。伦铅告别去年11月以来高位,伦铝未能继续脱离近三周来低位。

黄金盘中多次转跌,欧股盘前刷新日高时,纽约黄金期货涨至2329.6美元,日内涨逾0.2%,现货黄金涨至2321美元上方,日内涨逾0.3%,转跌后欧股早盘刷新日低时,期金跌至2311.4美元,日内跌近0.6%,现货黄金跌至2304美元下方,日内跌逾0.4%,依然均未逼近各自上周五所创的4月5日以来盘中低位。

到收盘,COMEX 6月黄金期货收跌0.08%,报2322.3美元/盎司,连跌两日,和上周二跌至不足2303美元刷新的4月2日以来收盘低位仍有距离。美股收盘时,现货黄金略低于2310美元,日内跌约0.2%。

黄金周三窄幅波动,盘中多次转跌