明天,日本知名化妆品高丝,即将关闭经营14年之久的天猫店铺。

无独有偶,从几家日本化妆品企业发布的2023年财报看,在中国的业务都有不同程度的下滑。

日本化妆品,在中国为什么卖不动了?

在我国,除了国货外,外国品牌化妆品主要是韩系、日系、法系的天下。

这三者,你方唱罢我登场,轮流坐庄。

从海关总署提供的进口数据看,2017-2018年,韩国成为中国化妆品第一进口国;2019-2021年,日本成为中国化妆品第一进口国;2022年开始,法国一跃成为中国化妆品第一进口国。

自从2022年丢掉了第一的宝座,日本化妆品在中国市场就没有恢复元气。

《2023年中国化妆品年鉴》数据显示,2023年日本化妆品销售额同比下滑17%。

我们来看看四大日本化妆品企业2023年的经营数据。

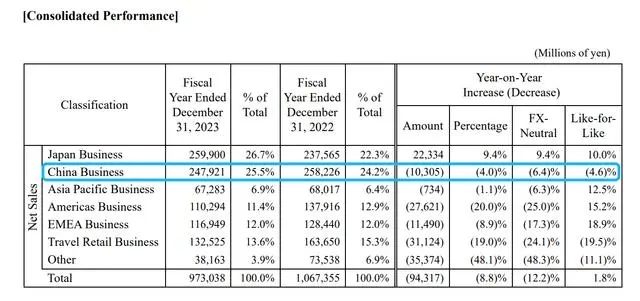

资生堂2023年全年净销售额为9730亿日元,同比下滑8.8%;经营利润为281亿日元,同比下降39.6%;归母净利润为217亿日元,同比下降36.4%。

具体到各个区域,资生堂在日本市场净销售额为2599亿日元,同比增长10%。在中国市场的净销售额为2479.21亿日元,同比下降4%。

资生堂各区域市场的业绩情况

中国是资生堂最重要的单一市场之一,资生堂2023年全年销售额下滑,与中国市场萎缩不无关系。

POLA ORBIS集团2023年集团营收为1733亿日元,同比增长4.2%,但中国市场品牌的盈利下滑了7.5%。

花王集团虽然没有公布中国市场的销售情况,但考虑到化妆品业务在亚洲市场(除日本外)的营收减少了17.9%,可以推测,中国市场的数据也不会太好看。

花王集团的财报数据

高丝集团也只公布了亚太市场销售数据,2023年是527亿日元,同比下滑34.7%。

如果高丝在中国的销售稳步增长,恐怕也不会于4月19日关闭天猫店铺。

高丝闭店公告

这里,正解局再提供一组观察的数据。

每年的双十一,既是各大化妆品品牌抢夺市场的关键节点,也为我们提供了观察品牌沉浮的宝贵视角。

据“天猫大化妆品”发布的《天猫化妆品行业预售首日品牌成绩单》显示,2023年双十一期间,TOP20品牌中有60%为外资品牌。

让人意外的是,TOP20品牌中没有一家日本品牌。

天猫美妆行业预售首日品牌成绩单

以资生堂为例,2023年双十一预售首日GMV过亿,但同比下滑了74.1%。

要知道,2021年双十一期间,资生堂仅红腰子精华一款产品,销售就破亿了。

日本化妆品在中国,确实有点卖不动了。

日本化妆品在中国遇冷的原因,要从化妆品的消费特点说起。

与其他产品不同,化妆品更容易受到文化、事件等因素的影响。

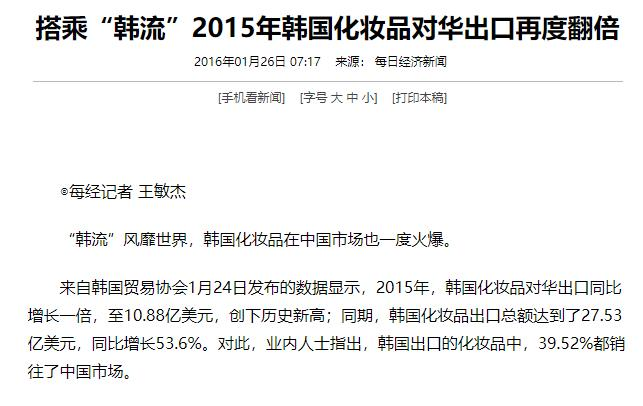

比如,2015年前后,《来自星星的你》《继承者们》《太阳的后裔》等韩剧在中国盛行一时,也带火了韩国化妆品。

2015年,韩国化妆品对华出口同比增长一倍,至10.88亿美元,创下历史新高。

新闻报道

2017-2018年,韩国更是一跃成为中国化妆品第一进口国。

对日本化妆品而言,影响其在中国销售的最大变量,不是文化,而是核污水。

正解局观察到,自2011年福岛核泄漏事件以来,每出现一次核污水问题,都会引发一次日本化妆品的退货潮。

2023年8月24日,日本福岛第一核电站启动核污染水排海,成为压垮日本化妆品的一根稻草。

这也是日本化妆品在2个多月后开启的双十一促销中遇冷的重要原因。

别说日本化妆品,连宝洁旗下的明星产品SK-II也受到牵连。

SK-II诞生于日本,宣称以日本琵琶湖为唯一水质来源,受核污水影响,2023年在大中华区的销售额下降34%。

日本核污水排海,对日本化妆品伤害之大,可见一斑。

这也不能怪消费者,化妆品用于个人护理,安全是首要考虑的因素。

日本政府一意孤行将核污水排海,必然会引发消费者的担忧。

爱美之心人皆有之。

虽说化妆已经成为很多人每天的“必修课”,但是,化妆品并非刚需,消费者很容易找到替代产品。

日本化妆品,正在面临欧美化妆品与中国化妆品的双重竞争。

理解这种竞争,需要结合中国化妆品市场发生的变化。

欧睿的数据显示,从2017年开始,中国市场高端化妆品的销售额年均保持着23%以上的增速,预计到2025年将全面超越大众化妆品。

中国高端护肤品市场规模预测 资料来源:前瞻产业研究院整理

中国化妆品整体向“高端”方向发展,这与全球市场的趋势是一致的。

在高端市场,日本的化妆品品牌,暂时还无法撼动雅诗兰黛、兰蔻、SKII等欧美大牌的地位。

国产化妆品品牌也在抢夺日本化妆品的市场。

在“文化自信”、“中式国风”的潮流加持下,部分消费者更加注重性价比,这给了国货品牌崛起的机会。

比如,2023年抖音美妆护肤品榜TOP20中,国货品牌占据半壁江山,引人注目。

2023年抖音美妆护肤品榜TOP20榜单

总结来说,日本化妆品在高端赛道上被欧美大牌压着,在性价比上又拼不过国产品牌。

前有欧美大牌“强敌”,后有中国国货品牌“追兵”,被夹在中间,日子确实有点不好过。

正解局注意到,虽然在中国市场遇冷,但是日本化妆品并没有放弃中国市场,反而加码投资。

比如高丝,虽然即将关闭天猫旗舰店,却在其他电商平台扩大了业务。

再如资生堂,明确表示将“持续加码在中国的投资,积极参与推动本土创新,进一步扎根中国”。

花王集团也表示将加大在中国市场的布局,旗下SENSAI品牌于去年底在上海开设了旗舰店。

日本化妆品持续加码的背后,是看好中国市场的强大潜力。

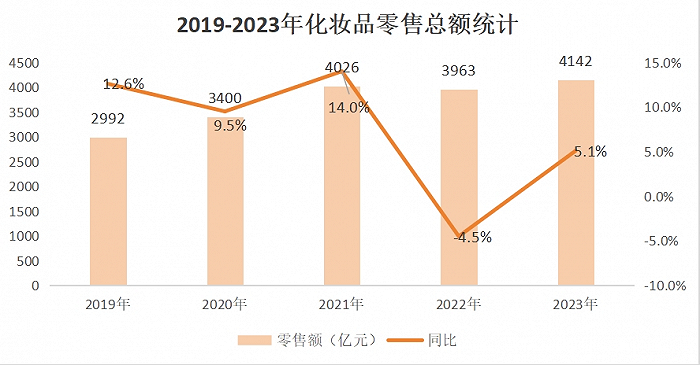

从全球视野看,中国已超越欧盟、日本,成为仅次于美国的第二大化妆品消费国。

从历年数据看,2019年,中国化妆品零售额为2992亿元,2023年,增长至4142亿元。

除了2022年负增长外,其他年份都是正增长。

2019-2023年化妆品零售总额统计 数据来源:国家统计局

国盛证券研报预计,到2025年,仅化妆品核心消费人群(15-59岁城镇女性群体)的消费规模将达6531亿元,未来5年年复合增速为15.2%。

巨大的市场机遇,吸引日本化妆品企业不断加码。

更何况,资生堂深耕中国市场40余年,中国已成为其最大的海外市场,当然不会轻易放弃。

上文提到的核污水问题,随着时间推移,影响会逐步淡化,日本化妆品企业亦有信心通过公开透明的方式消除消费者的疑虑,重新赢得市场。

中国化妆品的市场很大,竞争也很激烈。

强势如欧美大牌,在中国市场也并非无往不利。

曾经登顶第一的韩国化妆品,在中国的影响力已大不如以前,部分品牌败走中国。

国货品牌更是“后浪推前浪”,2023年已有11个国货品牌传出关停或退出市场的消息。

在正解局看来,打牌最重要的,不是不能输,而是输了轻易不下牌桌。

从这个角度看,日本化妆品企业加码中国,是正确的。

关键是,不下牌桌的日本化妆品企业,如何重新把牌打好?

这一点,日本化妆品企业,要向自己竞争对手欧美企业学习。

与欧美企业相比,日企在中国的架构太复杂、决策路径太长、反应太迟钝。

总结一句话,不够本土化。

就拿雅诗兰黛集团来说,面对中国持续变化的电商格局,果断加码抖音电商平台。

在2023年双十一期间,雅诗兰黛集团在抖音上的净销售额增长超过一倍。

其中,集团旗下雅诗兰黛品牌实现了三位数的销售额增长,在抖音中国大陆地区高端美妆品类排名第一,其店铺直播销售额也位居第一。

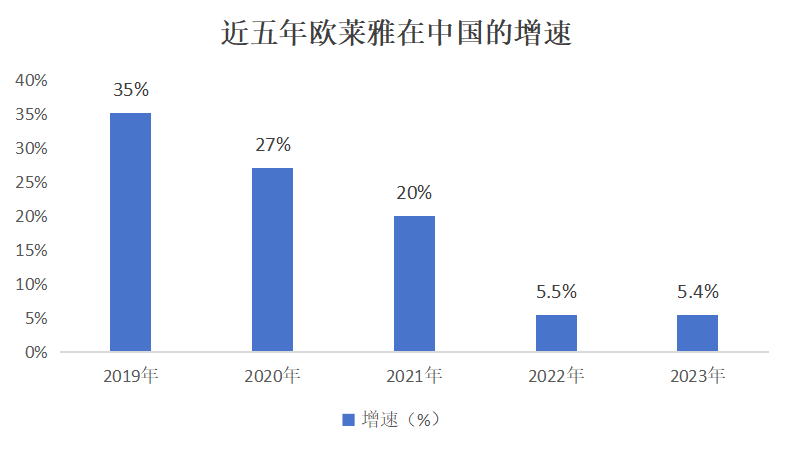

再看欧莱雅,为了更好地满足中国消费者,除了输出主力产品外,还专门成立了投资公司,投资闻献、观夏TO SUMMER等国货品牌。

近五年欧莱雅在中国的增速

反观日本化妆品高丝,在中国布局的各个品牌定位不清,给中国消费者留下了定位混乱的印象。

中国市场快速迭代,只有深度本土化,才能敏锐响应,满足市场的需求。

日本化妆品企业也注意到这一点。

资生堂的计划是,进行运营改革,简化在中国的组织结构以提高生产力和效率。同时,将品牌下沉到三线至五线城市,抢夺不断增长的中产阶层消费者。

对于未来的发展,资生堂在财报中强调“赢在中国”。

深耕中国,适应中国,才能赢在中国。

日本化妆品企业如此,所有的外资企业,亦如此。