通胀预期卷土重来叠加劳动力市场火热,似乎都在支撑“美联储不急于降息”的观点,市场降息预期持续下滑。

上周,国际油价大涨以及美联储官员发表“鹰派言论”,使得美股三大指数一度盘中跳水超1%,“恐慌指数”VIX飙升至年内高位。本周美股又将迎来两大考验:

1.若周三即将公布的3月通胀数据再次高于预期,再叠加上周强劲的就业报告,将对美股造成压力。

2.美股第一季度的财报季将从本周拉开序幕,投资者还将关注企业的盈利能力和前景能否支撑起当前的较高估值。数据统计,华尔街策略师们对于美股企业在第一季度的业绩表现却并不乐观,标普500指数成分股公司第一季度的利润同比增幅预计将为2019年以来最低,仅为3.9%。

今年以来华尔街的降息预期已从7次降至3次,而现在,这个数字可能还将进一步下降,不少经济学家警告称,今年年内恐怕都看不到降息了。

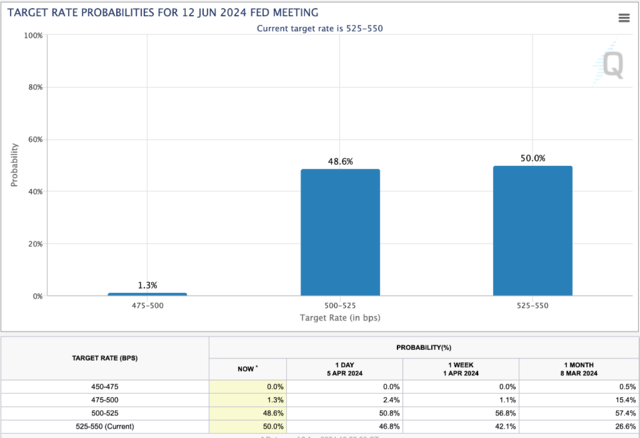

CME美联储观察工具显示,市场对于美联储6月份首次降息的预期可能性已经从一周前的55.2%降至50.8%。互换合约市场定价显示交易员预计9月可能才首次降息。

尽管经济学家们对于年内降息的预期在下滑,但美股涨势并未停止,标普500指数第一季度上涨超10%,分析师指出,虽然利率下降理论上对股价有利,但从长期来看,最终推动股价上涨的是企业盈利增长:强劲的经济数据和消费数据表明了市场对未来的盈利预期,有助于推动股市的上涨。

宽松预期受挫

强劲的经济数据与美联储官员的最新表态让6月降息预期受挫。

周四明尼阿波利斯联储主席卡什卡利称美联储今年甚至有可能不降息之后,拥有FOMC永久表决权的美联储理事鲍曼周五表示,有可能需要提高利率才能控制住通胀。

鲍曼表示,美国通胀存在一些潜在的上行风险,政策制定者们需要小心,不要过快放松货币政策,甚至有可能需要提高利率,才能控制住通胀。

受上述因素影响,美债进一步下挫,10年期美债收益率突破4.4%上方,再通胀交易重燃,多位华尔街人士预计,10年期美债收益率将在近期升至4.5%以上,一旦达到5%,很可能会引发美股调整。

本周三出炉的CPI报告视为决定美债收益率走势的下一个关键节点。

投行们普遍认为,美国3月通胀压力并未缓解,在大宗商品价格大幅上涨之际,预计3月CPI同比涨幅由上月的3.2%反弹至3.5%,环比增速由0.4%小幅放缓至0.3%;核心CPI同比增速由3.8%放缓至3.7%。

分析师们指出,3月CPI能源同比继续上升,布伦特原油期货价格自去年10月来首次站上90美元/桶高位,今年以来大涨18%。

此外,铜、铝、可可等其他原材料价格也在大幅上涨,住房相关分项、保险费用和投资管理费用的上涨也将导致超核心通胀数据的反弹,想要短期内看到通胀降至美联储的目标位或许可能性不大。

市场波动性或上升

国际油价大涨以及美联储官员发表“鹰派言论”,使得美股三大指数一度盘中跳水超1%,导致“恐慌指数”VIX飙升至年内高位。

纽约人寿投资公司(New York Life Investments)经济学家兼首席投资策略师Lauren Goodwin认为,对于美股未来的走势而言,如果市场对降息的预期进一步减弱,可能会引发更多的问题,今年美联储开始降息实际上是一个非常重要的市场信号:

根据与客户的对话,浮动利率的借款人正焦急地期待利率的下降,希望能够通过再融资来获益。如果降息的可能性下降,那么这些借款人将面临越来越大的挑战,这将会影响他们的业务决策,包括是否招聘等等方面。

但Laffer Tengler Investments首席执行官兼首席投资官Nancy Tengler则认为,2024年股市仍有继续上涨的空间,未来上涨路径不会完全受到美联储降息次数的影响:

目前的情况与上世纪九十年代的“格林斯潘时代”相似,美联储可能会采取类似于“长时间维持高利率”的策略,推动生产率的提高来抑制通胀,尤其是在人工智能技术不断进步的情况下。

Nancy Tengler认为美联储最有可能在2024年降息一次但这不会影响美股走势。

亿万富翁投资者、费舍尔投资公司创始人Ken Fisher认为,就业数据推动了投资者对经济增长前景的乐观情绪,AI日益普及也提高了企业效率,这都表明即使美联储利率保持高位,股价也可能继续上涨。

美股第一季度的财报季将从本周拉开序幕,摩根大通、花旗、富国银行等将于本周五率先亮相。除了宏观层面的因素,投资者还将关注企业的盈利能力和前景能否支撑起当前的较高估值。

华尔街策略师们对于美股企业在第一季度的业绩表现却并不乐观,数据显示,标普500指数成分股公司第一季度的利润同比增幅预计将为3.9%,刷新2019年以来最低。

FactSet的数据显示,一季度标普500的每股收益预计同比增长3.2%,有望实现连续三个季度的正增长。