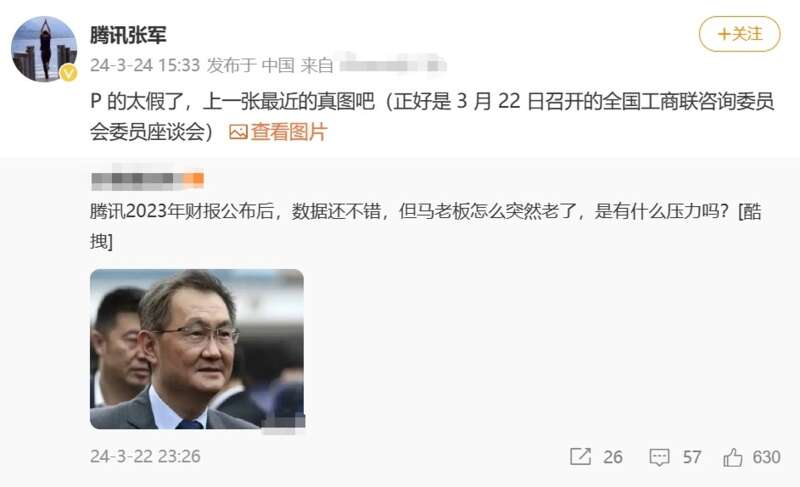

针对近期马化腾断崖式衰老的传闻,腾讯公关总监张军发文回应。

3月20日,腾讯控股发布最新财报。财报显示,2023年全年,腾讯实现营收6090.15亿元,净利润(Non-IFRS)1576.88亿元。其中,代表数实经济的金融科技与企业服务板块年收入2037.63亿元,连续两年营收贡献第一。

股价方面,截至目前,腾讯报288.8港元/股,最新市值2.7万亿港元。

腾讯辟谣马化腾衰老照

3月22日,一位博主发文称:“腾讯2023年财报公布后,数据还不错,但马老板怎么突然老了,是有什么压力吗?”对此,腾讯公司公关总监张军发文回应称,P得太假了,上一张最近的真图吧,正好是3月22日召开的全国工商联咨询委员会委员座谈会。

腾讯2023年营收同比增长10% 金融科技服务收入实现双位数增长

腾讯控股3月20日披露的财报显示,腾讯2023年全年营收累计6090.15亿元,同比增长10%,非国际财务报告准则公司权益持有人应占盈利(Non-IFRS)为1576.88亿元,同比增长36%。截至2023年12月31日年度的毛利同比增长23%至2931亿元,毛利率由去年的43%提升至48%。毛利率改善主要由于收入结构向高质量收入来源(尤其是视频号广告和带货技术服务费,以及小游戏平台服务费)的转变,以及低毛利率收入来源(包括音乐直播及游戏直播服务)的降低。

从一些具体业务来看,增值服务业务截至2023年12月31日年度的收入同比增长4%至2984亿元。国际市场游戏收入增长14%至532亿元,排除汇率波动的影响后增幅为8%,得益于《VALORANT》的强劲表现,最近发布的游戏《胜利女神:妮姬》和《Triple Match 3D》带来的贡献,以及《PUBG MOBILE》于2023年下半年复苏。本土市场游戏收入增长2%至1267亿元,得益于近期发布的《无畏契约》和《命运方舟》的收入贡献,以及《暗区突围》和《金铲铲之战》等新兴游戏强劲增长,部分被《和平精英》的较弱贡献所抵销。社交网络收入同比增长1%至1185亿元,由于音乐付费会员及小游戏平台服务费收入增长,部分被音乐直播及游戏直播服务收入下降所抵销。

网络广告方面,网络广告业务截至2023年12月31日年度的收入同比增长23%至1015亿元,该增长受视频号及微信搜一搜的新广告库存以及腾讯的广告平台持续升级所带动。除了汽车行业外,所有重点广告主行业在腾讯广告平台上的广告开支均有所增加,其中消费品、互联网服务及大健康行业的开支显著增加。

金融科技及企业服务业务方面,腾讯金融科技及企业服务业务截至2023年12月31日年度的收入同比增长15%至2038亿元。金融科技服务收入实现了双位数增长,得益于支付活动增加及理财服务收入增长。企业服务收入也实现了双位数增长,得益于视频号带货技术服务费的收取以及云服务的稳步增长。

多项产品和服务的表现呈现亮点

腾讯的公告显示,2023年,腾讯在多项产品和服务的表现上可圈可点:

小游戏的总流水增长超过50%,其已成为中国领先的休闲游戏平台;

QQ频道增强了游戏、生活和知识内容等类目下的基于兴趣的用户互动;

腾讯视频和TME扩大了在长视频和音乐流媒体行业中的领先地位,视频付费会员数达1.17亿和音乐付费会员数达1.07亿;

腾讯认为季度平均日活跃账户数逾500万的手游或逾200万的个人电脑游戏且年流水逾40亿元为一款重点且持久的热门游戏的标准,这一标准下腾讯在本土市场“重点热门游戏”的数量从2022年的6款增加到2023年的8款;

升级了AI驱动的广告技术平台,显著提升了精准投放的效果,从而增加了广告收入;

加强了支付合规能力,增强了基于小程序的交易工具,并提升了跨境支付体验;

企业微信和腾讯会议部署了生成式AI功能,并增强商业化;

发布了自研基础模型腾讯混元,并采用混合专家模型结构将其扩展为万亿参数规模。