由于新冠疫情和远程办公的影响,全美各地的办公空间空置率不断攀升。加之美联储加息带来的贷款利率上升,美国商业地产市场更是压力重重。作为商业地产的重要组成部分,写字楼的现状反映了整个商业地产市场的走势。

美国房地产公司高纬物业(Cushman & Wakefield)的一项研究发现,截至去年年底,全美约有五分之一的写字楼处于空置状态,甚至连洛杉矶和休斯敦这样的大城市,写字楼的空置率都达到了25%。

国际货币基金组织(IMF)在一篇博文中表示,美国商业地产价格正在经历半个世纪以来最严重的暴跌,自2022年3月美联储加息以来已经下跌11%。

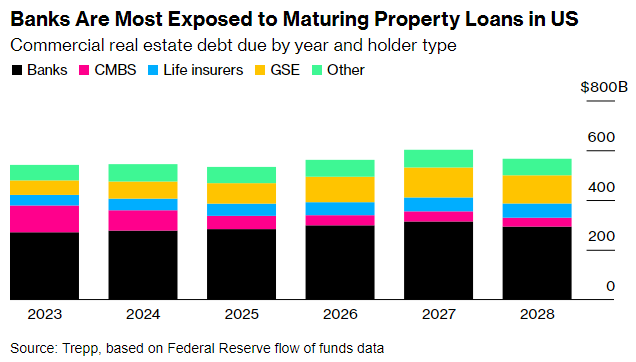

在商业地产的疲软环境下,美国的银行系统也面临着巨大的压力。数据显示,到明年年底,到期的美国商业地产贷款总量将超过1万亿美元(约合人民币7.2万亿元),而到2027年,这一数据将达到2.2万亿美元。这意味着,美国商业地产的困境可能成为未来两年最大的潜在危机。

彭博社的调查发现,22家资产规模在100亿到1000亿美元的区域银行所持有的商业地产贷款是其资本的三倍以上。Marathon Asset Management董事长Bruce Richards本周警告称,规模较小的银行的商业地产贷款违约率似乎正朝着8%~10%的方向发展。彭博社援引一份研究报告称,美国各大银行的商业地产贷款的违约率如果达到10%,将导致银行额外遭受约800亿美元的损失。

图片来源:每经特约记者 郝帅 摄

明年底将有超1万亿美元商业地产贷款到期

在过去10年的低利率环境下,全球投资者纷纷涌入写字楼和其他商业建筑,将其视为债券的安全替代品。然而,疫情后美国商业地产需求萎靡,以写字楼为代表的商业地产价值出现了较大的跌幅。不仅如此,为了遏制通货膨胀,美联储激进加息,导致优惠贷款利率急升,利率成本加重。美国商业地产市场面临着来自需求市场和利率市场的双重打击。

国际货币基金组织(IMF)在一篇博文中表示,美国商业地产价格正在经历半个世纪以来最严重的暴跌,自2022年3月美联储加息以来已经下跌11%。而摩根士丹利援引Real Capital Analytics的数据显示,美国写字楼物业价格已从高峰期下跌了约20%。

彭博社的报道中称,在纽约曼哈顿,经纪人已经开始以大约50%的折扣销售由黑石旗下一写字楼所担保的债券;2023年12月,洛杉矶一栋高档写字楼的售价较10年前下跌了约45%……

然而,在凯投宏观(Capital Economics)看来,商业房地产市场的困境将在2024年达到极限。该机构指出,过去一年美国的商业地产领域一直笼罩在悲观情绪当中。

凯投宏观本月早些时候表示,约有5410亿美元的商业地产债务在2023年正式到期,但由于许多贷款在去年获得了延期,因此信贷风险尚未显现。到明年年底,到期的贷款体量将超过1万亿美元。据凯投宏观副首席房地产经济学家Kiran Raichura的说法,到2027年,将有高达2.2万亿美元的商业房地产债务将到期。

更高的利率和更紧的金融环境阻碍了银行为高风险商业房地产贷款提供融资,或是使银行只愿意在更高的借贷成本下才愿意放贷。凯投宏观预计,一些借款人对到期贷款进行再融资后,利息成本会进一步增加,这可能会引发违约或拖欠潮。

美国国家经济局最近的一篇文章估计,美国商业地产领域风险可能给银行造成高达1600亿美元的损失。知名投资者Kyle Bass则称,仅写字楼价格暴跌就可能给美国银行造成2500亿美元的损失。

美国商业地产的低迷,也可以从行业头部经纪商的财报中可出些许端倪。

2月16日,全球最大的商业房地产经纪公司世邦魏理仕集团(CBRE Group)公布的财报显示,该公司2023年净利润大幅下滑30%,原因是整个房地产行业的需求放缓。总部位于美国达拉斯的世邦魏理仕报告称,其2023年净利润仅为9.86亿美元,较2022年大幅下滑29.94%。

数据来源:Wind

或使300多家银行面临偿付能力挤兑的风险

英国《金融时报》报道中称,美国商业地产行业的压力迹象正在迅速显现,而美国的银行,尤其是部分地区性银行,面临着巨大的负担。

美国的银行面临的房地产到期贷款风险最大 图片来源:彭博社

美国财长耶伦本月上旬对房地产估值下降对银行体系的影响表示了担忧。美联储主席鲍威尔2月4日在接受《60分钟》采访时也表达了类似的情绪。

彭博社汇编的数据显示,截至2023年年底,全美有24家银行拥有商业房地产贷款组合。而该机构的另一项调查发现,22家资产规模在100亿到1000亿美元的区域银行所持有的商业地产贷款是其资本的三倍以上。在资产少于100亿美元的社区银行中,这一数字甚至更高:47家拥有规模过大的贷款组合,其中13家增速过快。(注:分析不包括针对业主自用的非住宅建筑的贷款。)

联邦监管机构已表示,这些贷款组合将受到更严格的审查,这一迹象表明,更多银行可能面临来自当局的压力,要求其增加准备金。

《每日经济新闻》记者注意到,去年,美国三家监管机构——美联储、联邦存款保险公司和美国货币监理署——公开警告各大银行,要求他们仔细评估写字楼、零售店面和其他商业地产的巨额债务敞口。监管机构表示,它们将更加密切地关注那些迅速积累了超过其总资本三倍以上的此类贷款的银行。

本月上旬,受到远不及预期的2023年第四季度财报和一次性拨备付款的影响,纽约社区银行遭到投资者抛售。其他规模更小的银行面临的风险似乎还更大。彭博社对350多家美国银行的联邦数据进行的分析显示,它们以更快的速度录得了超大规模的商业地产贷款。

上述监管机构就表示,他们将把关注重点放在大幅增长的投资组合上:衡量标准是在过去三年中至少增长了50%。

财报数据显示,截至2023年9月30日,贷款超过这一标准的银行包括Valley National Bancorp、WaFd Inc.和Axos Financial Inc.。

Marathon Asset Management董事长Bruce Richards本周在领英的一篇帖子中警告称,规模较小的银行的商业地产贷款违约率似乎正朝着8%~10%的方向发展。这些银行在最近几年增加了敞口后,尤其容易受到商业地产市场低迷的影响。

彭博社援引2023年12月发表的一份关于美国银行脆弱性的研究报告称,美国各大银行的商业地产贷款的违约率如果达到10%,将导致银行额外遭受约800亿美元的损失。该报告还警告称,商业地产的困境可能使300多家银行,尤其是规模较小的地区性银行,面临偿付能力挤兑的风险。