内容提要:

虽然外汇储备规模较上月末下降187亿美元,但2024年1月份央行仍然拥有世界最大的32193亿美元外汇储备。我们超过3.2万亿美元的外汇储备投到哪去了?央行减持美债就是中国减持美元储备或美元资产吗?中国的外汇储备组合中对美元资产的持有是否发生了显著变化?中国外汇储备规模应该扩大还是缩小?

一、虽然外汇储备规模较上月末下降187亿美元,但2024年1月份央行仍然拥有世界最大的32193亿美元外汇储备。

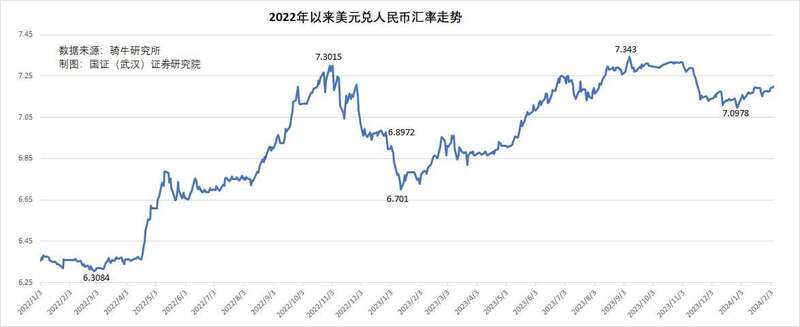

自2023年年初以来,由于结束新冠疫情防控后经济复苏并不如预期,加之去年1-3季度欧美还在持续加息,地缘紧张局势加剧,房地产市场长期低迷,持续低通胀向通缩转向的压力加大,人民币汇率伴随着央行强而有力的调控手段而不断承压。

多年来,央行为了捍卫人民币,已经建立了一个相当大的战争资金池,其中包括约3万亿美元的外汇储备。

但一些人认为中国需要减少其外汇储备的规模,而另一些人则认为拥有大量外汇储备仍然很重要。

春节前的2月7日,国家外汇管理局发布的最新数据显示,截至2024年1月末,我国外汇储备规模较上月末下降187亿美元,至32193亿美元,环比降幅为0.58%,但同比增加1.1%。

国家外汇局还在公告中解释称,当月外汇储备规模下降,是因为汇率折算和资产价格变化等因素综合作用的结果。

32193亿美元的外汇储备,意味着中国拥有世界上最大的外汇储备规模。

二、我们超过3.2万亿美元的外汇储备投到哪去了?

根据国家外汇管理局在发表外汇储备规模时,从来不披露央行将这笔超过3.2万亿美元的全球最多的外汇储备投入到哪些地方。

但大体上从已经披露的一些数据来看,至少我们可得知,一是投资在越来越多的黄金上,二是投资在越来越少、但占比可能最多的美国国债上。

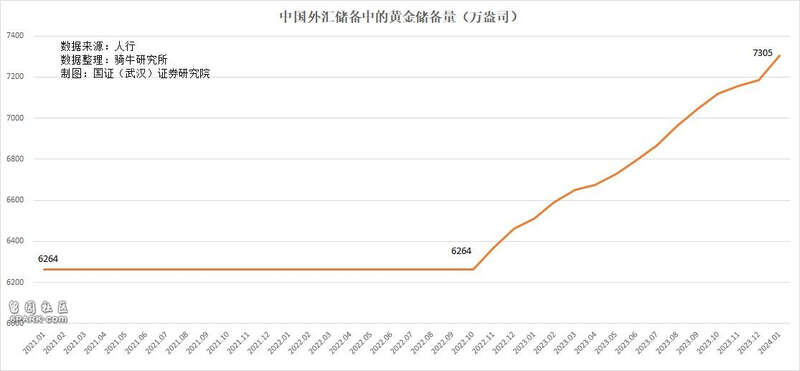

央行从2022年11月开始,连续15个月增持黄金。

2024年1月中国外汇储备规模小幅下降,但当月继续增持黄金32万盎司。2022年11月以来,中国黄金储备从6367万盎司约1948.31吨,增长至2024年1月的7305万盎司约2235.39吨,增长14.7%。换算为美元,则从2022年11月的1116.5亿美元,增加到1502.15亿美元,增长了34.5%。按美元计价的黄金增幅高于按数量计算的黄金储备增长,是因为其中包含了黄金价格的变化因素。

根据世界黄金协会提供的黄金现货价格,2022年11月底黄金每盎司为1752.7美元,2023年1月底为2053.25美元,15个月来上涨了17.1%。黄金数量增长14.7%与价格增长17.1%的结果,美元计价的黄金储备金额刚好增长了34.5%。

由此可计算,2024年1月份央行外汇储备中的黄金储备占比为4.67%,比2022年11月份的3.58%增加了1.09个百分点。

但我们需要注意的是,从历史上看,黄金价格上涨和避险因素高度相关。2022年2月的俄乌战争和2023年10月的以哈战争,推高了黄金价格。战争因素消退后,黄金价格自然将下行调整。

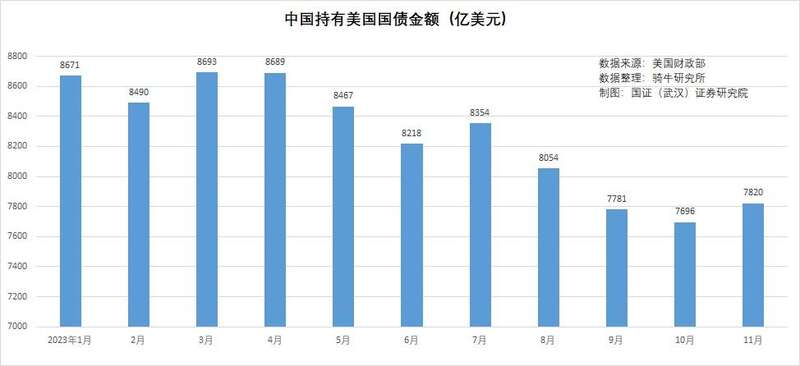

央行时而增持美债,时而减持美债,但总的趋势是从2015年开始,明显地减持美债。

但根据美国财政部公布所有外国债务持有人的月度数据,中国与日本一起,历来是美国国债的顶级外国持有者。

美国财政部的最新数据显示,中国2023年11月持有7820亿美元的美国国债,比10月份增加了1.6%,依然是仅次于日本的美国第二大外国国债持有国。但比2022年11月份持有的10808亿美元美债,大幅度减少了27.6%。这一资产在中国央行外汇储备中占比,也从2022年11月份的34.7%下滑到24.3%。15个月下降了10.4个百分点。

三、央行减持美债就是中国减持美元储备或美元资产吗?

不过,将中国国债持有量的减少,等同于中国持有的美债或美元储备份额的减少是错误的。

这是因为,除了人民银行的外汇储备外,美国财政部的数据还包括来自中国的机构和私人投资者持有的债务。所以,这个数据只有一部份属于中国央行的外汇储备所购买。但比例是多少,无人所知。

美国经济学家布拉德·塞瑟(Brad W.Setser)在2018年出版的《追随金钱与亚洲对全球经济的挑战》一书中,对关于中国持有美国债券的问题有专门的章节进行研究。他认为,由于中国人民银行资产负债表上的一个单独项目“其他外国资产”和国际投资头寸中的特殊项目“其他、其他、资产”,这使得央行的外汇储备实际上并不完整。一方面美国财政部公布中国国债持有量中,有一部分为企业和个人持有,另一方面,中国国家外汇管理局一直拥有重要的机构投资组合,以及相当规模的美国股票账簿。这说明中国人民银行的外汇储备中的美元储备,并不等同于中国持有的美国国债。

与此同时,实际上截至2023年11月,中国投资者还是美国公司债券的净买家,并净购买了美国股票。

美国股市在 2023 年表现出色,标准普尔 500 指数上涨了 24.3%。

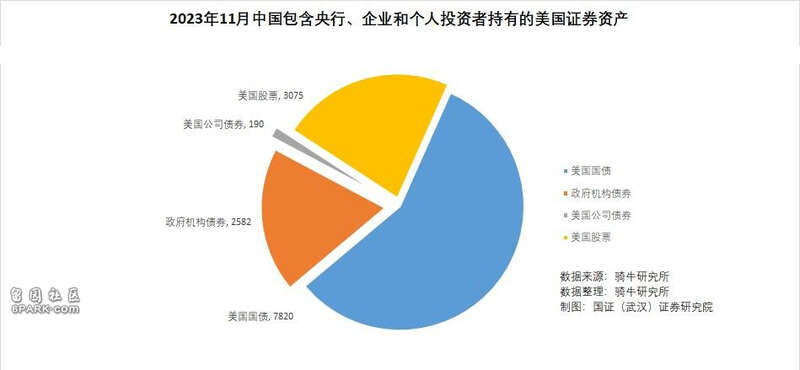

由于估值上升,中国机构持有的美国债券和政府机构债券在11月底增至1.04万亿美元,持有的公司债券增至190亿美元,持有美股增至3075亿美元。

这意味着包含人民银行、企业和个人的中国投资者,在2023年11月底持有13667亿美元的美国证券资产。

四、中国的外汇储备组合中对美元资产的持有是否发生了显著变化?

近年来,中国外汇储备规模一直徘徊在3万亿美元左右,2024年1月的外汇储备已比2014年3.84万亿美元的峰值减少了16.1%。

与此同时,中国持有的美国国债在2013年的10月,达到13167亿美元峰值后开始下降。与10年前比较,中国持有的美债减少了40.6%,在外汇储备中的投资组合比例减少了10.2个百分点。

2015年,人民银行一次性贬值人民币2%助长了人民币贬值预期,估计当时有1万亿美元的外汇储备用于捍卫人民币。

在 2023 年下半年,有人猜测外管局可能利用其美元储备来捍卫人民币,在美联储的一系列加息之后,中美利差达到历史高峰,人民币的波动性因此急剧扩大。

2022年3月美联储开启的加息缩表货币紧缩周期,刚好处于2021年11月人民银行降准降息货币扩张周期之中,随着中美利差的持续扩大,人民币计价资产对投资者的吸引力降低。2023年,人民币兑美元贬值高达9.5% 。

中美贸易关系的恶化也引发了外界关于中国投资者对美元资产敞口的担忧。

然而,美国外交关系委员会高级研究员布拉德·塞瑟(Brad Setser)认为,中国的数据并未表明,在2023年7月至9月期间,人民币面临越来越大的压力,中国会大量动用其美元储备。

塞瑟在10月份的一篇博客文章中说,“过去六年来,中国外汇储备唯一有趣的变化是向机构转移”。他指的是美国联邦政府部门或政府资助的企业发行的机构债券。

这导致了中国对美国国债持有量的小幅减少,但这也表明,将中国国债持有量的减少等同于中国持有的美国债券或美元储备份额的减少是错误的。

五、中国外汇储备规模应该扩大还是缩小?

在过去的几年里,中国外汇储备的规模一直是金融界和中国网民之间争论的话题。

政府越来越多地强调增加内需和自力更生,尽管在地方政府债务水平高企和房地产市场长期低迷的情况下,我们还尚未找到新的增长引擎来取代出口。

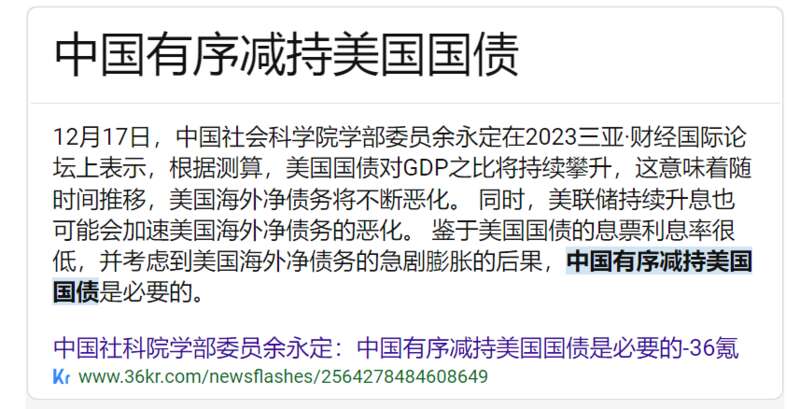

著名经济学家、前央行顾问余永定一直主张中国对美国国债投资的“有序”减少,他表示,外汇储备的规模应该被削减,中国应该摆脱依赖出口来推动经济增长的模式,同时也是防备美国海外债务恶化的可能性措施。

然而,中国银行前副行长王永利在2022年5月28日在经济观察网发表的《外汇储备需要准确把握的基本问题》一文中指出,有人指责央行外汇储备太多了,不仅使人民币基础货币投放更多地依赖美元等外汇储备,容易丧失货币政策自主性并造成货币超发……更面临一旦与美国及其盟友关系破裂就会被全部冻结或没收的巨大风险。

有人由此呼吁,必须尽快将外汇储备压缩到1.5万亿美元以内,特别是要赶紧抛售所持美债,要将美元储备拿回来,或者大量购买黄金运回国内,或者大量向一带一路友好国家投资或帮其偿还外债,或者大量购买油气、矿产、粮食等战略物资运回国内储存等,还要借鉴俄罗斯出口天然气卢布结算令的做法,出台中国商品出口人民币结算令,要求中国的出口一律用人民币结算,加快推动人民币国际化,减少新增外汇储备。

王永利认为,上述说法在社会上产生了广泛的影响,得到不少人的推崇,但这些说法却忽视了央行巨额外汇储备形成的历史背景、外汇储备币种选择并主要存放在货币发行国的内在逻辑、一国货币要成为国际货币的严苛条件、外汇储备大规模压缩所需市场条件等因素,过于凭空想象,严重脱离现实,容易产生误导,需要对一些基本问题正本清源,准确把握。

王永利认为强调,外汇储备是重要的外部流动性缓冲,尤其是对新兴市场而言。因此没有办法确定一个国家的外汇储备的“合理”规模。外汇储备要依据实际情况而确定。

三郎认为,王永利对外汇储备的认识,无疑是比较准确的。作为现在依然严重依赖进口的国家,拥有全球第一制造业产能的经济结构,短时间改变也非易事,特别是我们每年存在1700亿美元左右的服务贸易逆差,中国外来的直接投资存量有3.82万亿美元,2023年中国进口商品2.56万亿美元。这些都必须有配套的外汇储备来支撑。

虽然就外汇储备规模而言,规模并不总是越大越好。但拥有可观的与商品进口、服务进口、外来投资相匹配的外汇储备规模,对中国来说仍然很重要,因为人民币还不是国际储备货币,经济还无法摆脱对外部需求的依赖。

谈论外汇储备时,我们需要明确一个观点:外汇储备是重要的外部流动性缓冲,尤其是对新兴市场而言。它们可以显着降低货币危机的风险,是金融稳定的压舱石。