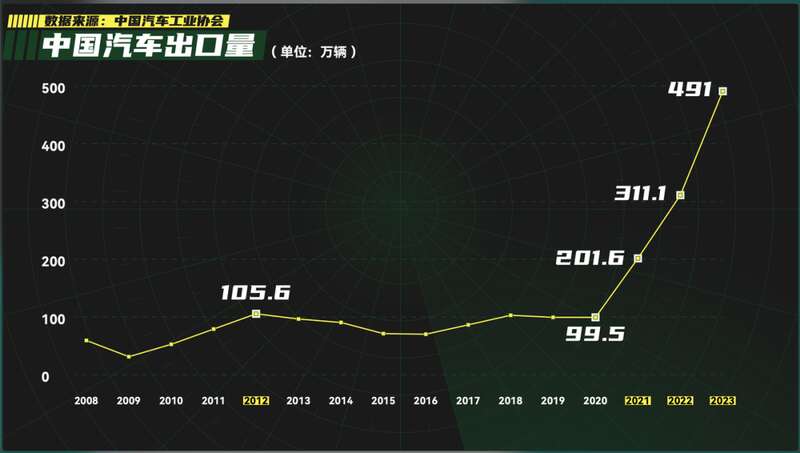

2023 年中国汽车出口 491 万辆,超过原来的第一名日本( 442 万辆 ),成为全球最大汽车出口国。

这个新闻,大家最近应该都看到了吧。

有人说这数据没啥含金量,因为像特斯拉这种国外品牌贡献很大。怎么说呢,有它们的一份力不假,但其实特斯拉去年出口了 34 万辆,就算全拿掉,中国还是赢的。

再看出口前十的车企,除了特斯拉,一溜都是自国产厂商,直到九、十名才有合资的影子。

可能大家对于一年出口近 500 万辆,没啥概念。

我们拉一条时间线,上世纪 50 年代,当中国第一辆解放牌汽车下线的时候,英国的汽车年产量已经超过百万辆。

1957 年,我们出口了第一辆解放汽车,2012 年,出口第一次超过 100 万辆。从 1-100 万,足足花了 55 年时间。

但从 2020 年开始,我们每年都猛增了 100 多万辆:2020 年,99.5 万辆;2021 年,翻倍到 201.6 万辆;2022 年,311.1 万辆;2023 年 491 万辆。

这条曲线,以前所未有的速度原地起飞,只要三年,我们就从中游小弟,变成了榜一大哥。

所以,中国汽车到底发生了什么?

从一汽到合资

中国汽车的出口历史,和我们汽车工业的发展是一脉相承的,它们共同的起点,都是一汽。

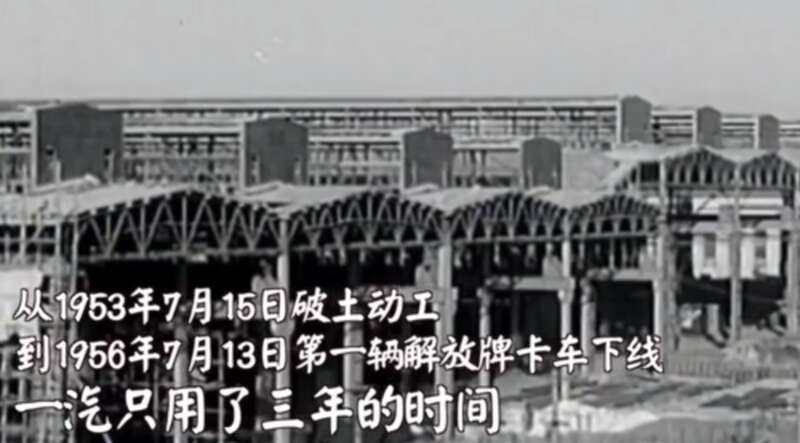

在新中国刚成立的时候,国内汽车工业是一穷二白的状态。为了能拥有自己的汽车,我们是把举国之力都扑向了一汽。

全国各地专家抽调到长春,全国最顶尖汽车工人来日夜倒班造车。长春市 1954 年市政建设费用的 95%,1955 年的 84%,都花在一汽建设上。

终于,在 1956 年,中国第一辆解放牌 CA10 汽车成功下线。

这台车的的原型是苏联的吉斯 150 汽车,从外观就能看得出来是兄弟了。CA10 最大载重 4 吨,拉货非常好使,当时量产后,立马被运送到全国各地,供不应求。

上为解放 CA10 下为吉斯 150

接着在第二年的中国出口商品交易会上,解放 CA10 出现在展台上,有约旦的商人看到后觉得还不错,现场买了 3 台,这便是中国第一次出口汽车。

之后,在计划经济下,国内汽车工业以卡车为主,基本处于 “ 闭门造车 ” 的状态。各个地方的汽车工业,更是在仿制已有的国产车,重复生产。

60 年代,光是仿制解放的车厂就有 20 多家。青海汽车厂仿了个青海湖牌汽车,重庆也仿了个山城牌汽车。

到了 1976 年,全国汽车厂有 53 家,但每个厂平均产量不足千辆,干的也基本都是重复造车的工作,在一汽、北汽车子的基础上,改改壳子、内饰,再贴个当地的牌子就往外卖。

虽然在这期间,咱也整出了红旗牌、凤凰牌轿车,但它们都是用在公务或者外事接待,数量少之又少。整个轿车的产量低到可怜,1978 年全国轿车加上越野车年产量都不过 5000 辆。

一直到改革开放,市场经济来了,个人可以买汽车,需求一下多了起来。

但当时国内汽车底子太薄,完全没有做家用车的经验,看着国内外巨大的差距,只能先引进人家的技术,出于这个目的,一批批合资车企诞生了。

很多人可能不知道,其实合资这个模式,是外国车企先提的。

1978 年 10 月,美国通用汽车董事长带着一波人访问了在湖北十堰的二汽,在讨论引进重型卡车技术的时候,为了打消中方的顾虑,他们提出可以用合资经营( Joint Venture )的模式,有钱一起赚,有风险一起扛。

尽管这个合作最后没有谈成,但 “ 合资 ” 的说法传到了高层。1982 年,官方文件定调 “ 轿车可以合资 ”,政策上彻底通了。

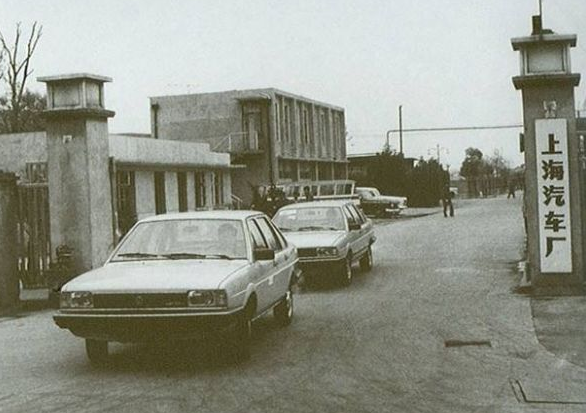

紧接着在 1983 年,北汽和美国汽车公司成立了北京吉普,这是中国第一家合资企业。也是在这一年,德国人把一代神车桑塔纳拿到了上海来,想看看中国人组装出来的手艺到底咋样。

到了 1984 年,中外合作来了一波小高潮,3 月,天津夏利和日本大发合作;5 月,长安和铃木宣布合作。10 月,上海大众正式成立。

从合资一开始,我们就是想要 “ 用市场换技术 ”。

在北京吉普的谈判中,机械工业部部长饶斌说:“ 合资企业出二代车不能超过 3 年。看合营企业业绩主要不是看出多少车,赚多少钱,而是看何时出新车。”

但是,那时候国内造不出符合车企标准的汽车零件。

桑塔纳诞生前,德国一位记者在看了上海汽车厂里工人们是用榔头敲汽车之后,回去写了一段很扎心的话:“ 大众汽车即将在一个孤岛上生产,这里没有任何配件供应商。”

外国车企要在中国造车,得先把零件从国外运过来,再做组装的活。第一辆桑塔纳大约 52000 个零件,无一例外都是德国进口。

这种模式,叫做 CKD( Completely Knock Down )模式。

对于外国车企来说,这种简单粗放的生产模式,显而易见的好处是利润丰厚,他们相当于先出口一辆车的所有零部件,这些利润全都自己吃掉,然后还能在整车的组装上,再赚一笔钱,做到 “ 一车两吃 ”。

而且因为没有本地开发,又不需要过多投入,真就是站着把钱挣了。

所以一开始,吉普、大发、铃木这些企业都是来用 CKD 的方式造车。

可对于中国这边,先是要花出大笔外汇进口零件。在 80 年代,外汇不是一般的短缺,紧张的时候,国内全部外汇只够组装 30 辆桑塔纳。

花这么多钱出去不说,到头来还只是当了个纯纯组装厂,一点技术都学不到,那肯定不能干。

所以在合资企业成立后,我们是把零部件国产化作为核心任务,就从上海大众的桑塔纳开刀。政府管理层甚至下达了命令,要是国产化率提不上来,干脆把工厂都给你关了。

一再要求下,德国人从开始的拒不配合,慢慢也重视了起来,又是把中国工人拉到德国去培训,又是向中国供应商提供技术帮助的。

他们能一百八十度转变,除了是压力给到了,还是因为觉得中国市场有潜力,CKD 模式赚个快钱还行,要真想把规模做起来,本地化无论是人力还是生产成本这块,都更有优势。

所以,大众陆陆续续把汽车产业链搬到中国来,桑塔纳的国产化率也明显提高。

在 1985 年,桑塔纳的国产化率是 2.7%;到 1990 年,国产化率达到了 60%;1997 年,国产化率超过了 90%。车身、发动机、变速箱这些大件都实现了国产化。

在大众打好样板之后,一直到 90 年代,合资车企是一波接着一波来,广州标致、一汽奥迪、上汽通用、广汽本田等车厂,都诞生了。

那个时候的家轿市场,显然是合资车的天下,当时的代表车型 “ 老三样 ” :桑塔纳、捷达、富康,前两个是大众的,富康是引进法国雪铁龙的 ZX 。

还有火遍大江南北的夏利,是引进日本大发的 Charade 车型。

当时的自主品牌,基本没有造轿车的能力,只能做做微型面包这种技术不深、利润又低的车子。

一台微面的售价是两三万元,而一台桑塔纳落地要小 20 万了。

合资车企里,中方这边也没在研发上搞出名堂来。基本上,那会儿中国车企是没有多少核心技术能掏出来的。

当时大家能买到的红旗轿车,里头的发动机是克莱斯勒的。

用日本车平台的夏利,一直是啃别人的老底,没有自己的技术。车子迟迟不换代,最后牌子都没了。

而且那会儿只有一部分人赚到了钱,加上轿车又不便宜,所以车市的销量并不高,在 2000 年,中国汽车销量是 208 万辆。放在家用车市场,大家只有十来款车子可以选。

国内市场都没起来,就更别提什么出口生意。到这个阶段,咱们的汽车出口基本可以忽略不计。

2000 年,中国仅仅出口了 1.7 万辆,而日本当年,汽车出口是 472 万辆,根本不在一个数量级。

自主品牌的起步

车市的腾飞,要到 21 世纪中国加入 WTO。经济形势一片大好,大伙儿兜里有钱了,可不就得整辆车开开。

2000-2010 这十年,可以说是中国汽车工业的黄金十年,市场是一片大蓝海,年年增速都是两位数。

汽车年销量从 200 万辆,一直长到了 1800 万辆,成为全球最大的汽车市场。

市场盘子越来越大,自主品牌也开始捯饬自己的车子了。不过一开始,大家都是从山寨起家。

1998 年,中国第一款民营车企吉利造出了第一辆轿车 —— 吉利豪情,这辆车就是个不折不扣的翻版夏利,包括发动机和变速箱都是买来的。

奇瑞出的 QQ,和通用的大宇 Matiz,也是长得贼像。

就为这事,通用还告了奇瑞,索赔 8 千万,结果是双方和解了,咱也不知道他们怎么和解的,反正 QQ 是照常售卖。

比亚迪推出的 F3,更是在一比一致敬丰田花冠。至于还有众泰这样的车企,就不用再多说了。

上图为 F3 ,下图为花冠

这个时候当然也没出口什么事,你在国内搞搞山寨货,人家吵不过你就算了,要是还敢往国外卖,不告到你倾家荡产才怪呢。

其实车企一开始借鉴国外的车也没什么好羞耻的,先模仿,再学习,融会贯通了才能自创,这套路子放在哪个行业都说得通。

也是靠着这么一点点偷学,慢慢的,就有自主品牌开始钻研到发动机、变速箱这些大件了。更有学得快的车企已经提前一步布局出海。

比如在 1999 年,奇瑞就在买来的产线上,把发动机整出来了。

到 2006 年,奇瑞年销量超过 30 万辆,仅次于南北大众和上海通用。这个成绩,可能要到十多年之后,才被比亚迪打破。

而奇瑞早在 2001 年,就把轿车出口到叙利亚,打开了中东市场的大门。到了 2007 年,奇瑞的出口量达到了 10 万辆,之后一直是国内出口做得数一数二的车企。

后来,国内也有一些企业跟着出海,比如上汽在 2007 年收购了 MG 品牌后,就开始研究出口业务。

毕竟 MG 在国外的认可度可不低,到今天,你去国外随便是问 MG 是哪的,肯定有一堆外国人还告诉你是英国的呢。

2012 年,中国汽车出口终于超过了 100 万辆,其中奇瑞出口最多,卖了 18.48 万辆。但一看这 100 万辆,基本都是卖给阿尔及利亚、伊朗、智利这些国家。

而在国内市场这边,德系、日系靠着卡罗拉、帕萨特这些经典车型不断更新,牢牢控制着市场。

国产品牌虽然销量比之前是增加了不少,但市占率到了 40% 就上不去了,大头还是被国外品牌拿走。

而出口这块,自从 2012 年达到出口 100 万辆后,仿佛卡住了一样,这个数字一直到 2020 年几乎没怎么动过。

新能源时代的反超

前面说了,我们汽车出口的暴增,是从 2021 年开始的,也就是这几年的事儿。这正好和中国新能源产业发展的时间对上了。

中国电车的迅速崛起,让我们的新能源车出口是一路飙升。在 2023 年,新能源车出口有 120 万辆,同比增长了 77.2%。

说白了,还是国内新能源车产品力够强,才能把出口的生意越做越好。而之所以中国的新能源车先做了起来,是因为我们的布局非常早。

有多早呢?在 1992 年,钱学森就向当时国务院副总理写信,建议跳过油车阶段,直接进入汽车的新时代。

要知道仅仅是在一年以前,锂电池才刚刚被索尼公司发明出来。只能感叹钱老的眼界真的太超前了。

而总理也非常认同钱老的观点,回信要大力支持。

方向定了,新能源的战略突破从锂电池开始。

之前这个行业,日本有先发优势,韩国又立马跟上。特斯拉最初的电池供应商是松下和 LG ,一家日企,一家韩企。

中国是从政策到产业,使出各种路子。像是 2009 年,中国就实施新能源补贴政策。而德国直到 2016 年,才开始弄这个。

搞补贴的目的,是要在电池制造的每个环节做出国产平替,培养出自己的供应链。

比如做电池正极材料的当升科技,就是在这个过程中,凭借在钴酸锂上的研发,被三星选中,成为了唯一的中国正极供应商,后来又打入日系厂商。

同时,中国也诞生出了宁德时代、比亚迪这样世界级的电池厂。

2022 年,全球前十大动力电池企业里,中国品牌占了 6 家,市场份额超过 60%。2023 年,宁德时代、比亚迪预计会占领冠亚军,中国电池厂继续收割。

电池支棱起来了,再加上本土的研发能力持续上升,曾经的高端配件,像空悬、芯片、屏幕啥的,我们也有能力供应上来,系统开发更是国外都要向国内取经,所以我们的新能源车才越做越好,出口也越来越多。

上汽 MG 4 在欧洲好几个国家卖爆,比亚迪也在日本、澳大利亚等国畅销。

并且,不光是自主品牌的电车往外卖,国外车企也来中国做电车出口。

特斯拉的上海工厂,一年往全球各大市场供货,还有雷诺旗下的达西亚品牌,专门在中国的合资工厂里造电车卖给欧洲人。

到这,你可能觉得这波出口增长都是靠的新能源车,其实并不完全是这样。因为这几年,我们的油车出口也是在飞起。就拿 2023 年来说,油车出口了 370.7 万辆,同比增长 52.4%。

这里头最猛的就是奇瑞,他们 2021 年,出口 26.92 万辆,到 2023 年,涨到了 93.7 万辆,三年翻三倍。人家往外卖的可几乎都是油车的。

原因也很简单,自主品牌追了几十年之后,和国外车企的差距已经缩小了很多,原来我们搞内燃机确实玩不过人家,但现在咱的油车和人家比,都是家用四缸机,论油耗、论经济性,也不一定比你差多少。

而且在中国汽车工业规模上量后,我们制造业的优势也跑出来了。

国产车的配置、舒适、空间这些,和外国车比也一点不虚,以前还说做工这不好那不好,但现在再看,中国制造其实一点不差。关键是,我们在性价比上分分钟秒杀人家。

有迪拜大兄弟买的奇瑞 SUV,价格只有丰田 RAV4 的一半,买过去已经开五年了,啥问题没有。

还有墨西哥小伙伴,也是觉得中国车质量和性价比都不错,亲朋好友很多买中国车的。

在 2022 年,墨西哥就是我们出口汽车最多的国家,而在 2023 年前十个月,墨西哥市场,中国制造的汽车一共卖了 21 万辆,增长 51%,国产汽车在当地的市占率超过 20%。

还有这两年,中国车企大量出口到俄罗斯市场。2020 年,俄罗斯汽车销量前十里没有一家中国品牌,但到了去年,2-7 名都是中国车。

甚至有些在中国卖得不好的合资车企,干脆转型做出口,韩国起亚汽车,去年就是把中国的工厂一半产量都拿来出口,当然,他们基本都是做油车。

在电车和油车都快速增长的同时,很明显,汽车出口已经发生了本质的改变。

首先是单价在飞涨。2019 年,中国新能源汽车平均出口价格为 5000 美元 / 辆, 2022 年涨到了 2.2 万美元 / 辆。

有数据测算过,比亚迪做出口,一台车的利润是国内几倍。

另外,原先我们的车子只能卖到第三世界,现在比利时、澳大利亚、英国这些富裕国家也会大批量购买,中国汽车得到全世界更多人的认可。

差距依然在

不过,虽然目前看,中国汽车出口形势一片大好,但其实我们和德日等汽车强国还是有差距。

就拿出口总金额来说,2023 年上半年,我们出口量是最大,但是出口金额是 462.4 亿美元,明显低于德国( 1008.2 亿美元 )和日本( 556.3 亿美元 ),也就是说汽车出口单价差不少。

人家保时捷、大 G 这些车子,动不动一台售价几百万的,咱现在还是比不过。

再就是出口占比,2023 年,中国汽车出口只占到总产量的 16.2%,而日本预计出口占比是 47%,也就说人家基本上国内一半产量都是用来做出口的,更别说丰田这帮日企在世界各地还有一堆海外工厂。

而在 2023 年的全球销量前十车企里,只有比亚迪一家是中国的。

咱们很多车企,是刚开始往外出口,怎么能在国外把生意做得更长久,还有很多地方需要花心思。

去年是我们出口了 491 万辆车,这个数据是中汽协发布的,海关总署公布的汽车出口量是 522 万辆,两个数差了小 30 万辆。

这里头有部分原因是一些品牌没有官方出口渠道,不少车商就先把车买来,再通过二手车的方式出口到国外。厂家对这种操作也是睁一只眼闭一只眼。

但有个问题是,这类车卖出去了,又在当地没有质保和售后体系,将来规模大了,出现一堆坏了没地修的破事儿,难免会影响到中国品牌形象。

而在有官方出口的国家,车企的售后和服务能不能跟上也是个问题。汽车毕竟不是一锤子买卖,你要是卖完车之后质保都跟不上,那回头人家可能就不会再选中国车了。

所以卖车只是第一步,持续深耕当地市场才是我们更需要做的。

就比如车子的系统语言,光欧盟就有多达 24 种官方语言,中国车的车机上总不能一直只给人英语、法语、德语这几个主流语种的选项吧。

而在这两年,欧洲启动反补贴调查,美国的《 通胀削减法案 》,都是在搞些小动作,限制中国车企,给中国汽车出口添堵。

但不管怎样,中国在新能源上已经掌握了主动权,现在也不至于慌人家。并且我们不光在国内做出口,都有直接去国外建厂的了。

长安在泰国工厂已经动工,比亚迪正打算去巴西投产,还有宁德时代在匈牙利建了电池厂。

往大了说,汽车工业关系到国民经济发展,汽车发展得好,国家经济指定不差。你看美德日法这些汽车强国,也全都是发达国家。

但人家的汽车工业,是靠上百年的发展才做起来的。我们想靠十几年几十年的时间,在新能源上实现超车,颠覆他们塑造的金字塔格局,难度可想而知。

现在机会摆在眼前了,咱也不能白白浪费,所以更得好好把握,打好基础,一鼓作气,让我们共同见证中国汽车工业创造的历史吧。