淘宝上八折“卖”银行了。

这不是玩笑,阿里的司法拍卖频道将于4月1日开始拍卖北京农村商业银行的股权,在司法拍卖频道即将开始的拍卖中,目前这份起拍价为2.76亿的标的是目前整个法拍中最贵的了。

当然,如果仔细看看这场拍卖,又不止是2.76亿的故事。

01此次拍卖的标的是北京二十一世纪奥亚德经贸有限公司(简称奥亚德)所有的北京农村商业银行股份有限公司股权,而且是其持有的全部股权。

根据北京农商行2017年年报,奥亚德共持有北京农商行3.311亿股,占北京农商行总股本的2.73%。杭州市上城区人民法院委托资产评估公司根据北京农商行2017年年报内容,将这3.311亿股的股份进行了资产评估,评估总价为14.63亿元,而起拍总价为11.71亿。

其中最大的一份是7796.62万股,评估价为3.45亿,而起拍价仅为2.76亿,在评估价基础上打了一个八折。

为什么拍卖?因为“欠钱不还”,而当事人最终被指向奥亚德的法人、京奥港集团董事长王子华。

根据拍卖公告公布的一系列文件显示,王子华旗下的京奥港集团以及关联公司向自然人张超借了4000万的“高利贷”,由王子华、熊伟、王晗琪三人担保,但是到期后,仅收到过部分利息,没有收到本金,所以就打起了官司。

一系列的官司下来,90后的张超胜诉,但是王子华至今没有履行还钱的义务,所以经过张超申请,法院裁定,拍卖奥亚德持有的股权。

在2018年的胡润百富榜上,王子华以85亿的身价位居百富榜的445位,而如今榜单发布还不过半年,怎么就还不起4000多万的债务了呢?

事实上,王子华及其京奥港集团主营业务是房地产及钢材,而众所周知的事情是,房地产企业缺钱是普遍的,借钱过冬也是难免,但是对于京奥港集团来讲,2018年不是那么好过的,比如名噪一时的南京麒麟地王,最终在2018年的6月份被蓝光发展接盘了。

而另外就是一系列的债务问题。

事实上,奥亚德持有的这3.311亿的股权,并不只张超一个人盯着,根据奥亚德在中国裁判文书网的的涉诉信息,自然人陈文钦、北京东亚里程投资有限公司、厦门国际银行北京分行、江苏银行北京安定门支行都与王子华有债务纠纷,在判决书中都提到了这部分的股份轮候。

而根据北京农商银行提供的信息,奥亚德的这3.311亿的股权已经被质押给了厦门国际银行、民生银行以及江苏银行,而且是100%质押。

也就意味着,即便这部分股权被拍卖成功,也要优先偿还银行,张超需要做的可能是祈祷这些股权能够拍出高价,毕竟北京农商银行还是一个还不错的标的。

02

对于资本大佬来讲,资金不过亿,都是“小钱”,但是这样的“小钱”都还不上,那未免也太缺钱了。

比如最近的网信证券,一款名为“信锋35号”的集合资管计划爆了雷,本应该在今年2月14日到期但未能按期兑付,而暴雷的资金也不多,3010万。

当然网信证券不算特别大的机构,但是其是资本市场著名的“先锋系”旗下企业,而据媒体报道,这款“信锋35号”的资管计划的资金流向,正是经过信托资金等的层层嵌套后,流向了同样是先锋系旗下企业中国融资租赁。

故事是这么一个故事,都是兄弟嘛,自家兄弟帮忙融资,可是到期了却还不起了。但是如果这区区的3010万都还要不起的话,那更多的钱能还得起吗?

如果从现在的情形下,看起来也悬,因为这3010万也不是它们的第一次违约。

2018年底,先锋系的一款规模近1.5亿的私募基金违约了,这笔私募基金也是通过网信证券的资管计划被投到了中国融资租赁;而在春节前,网信证券的一笔债券回购违约,被虞城县信用联社申请了财产保全,冻结了网信证券名下存款1.91亿。

而在港股市场上,先锋系的上市平台中新控股(8207.HK)早已经跌成了“仙股”,目前价格在0.073港币左右。

资本猎手,也失手了?

03

老板们最近确实有点麻烦。

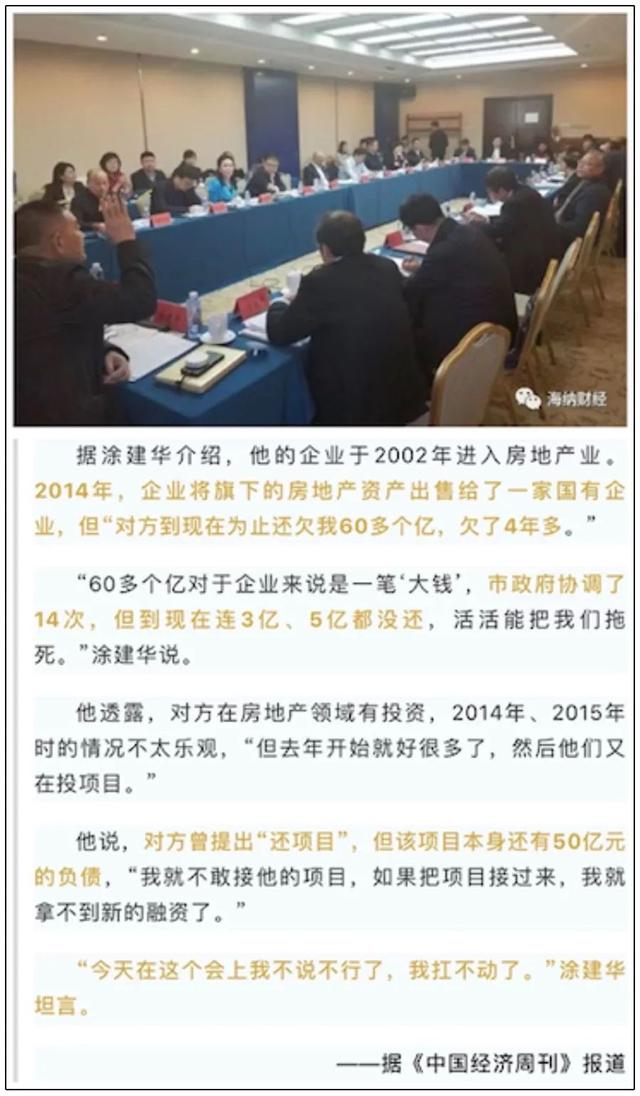

正在召开的两会上,重庆著名民企老板涂建华,在小组会议上现场讨债,语惊四座。

据他说,2014年,他把手里的房地产公司卖给了一家国企,“到目前为止,对方还欠60多亿,欠了4年多。”

对方提出“还项目”,但因为前两年的投资,项目本身现在有50多亿的负债,涂建华说,“今天在这个会上不说不行了,我扛不动了。”

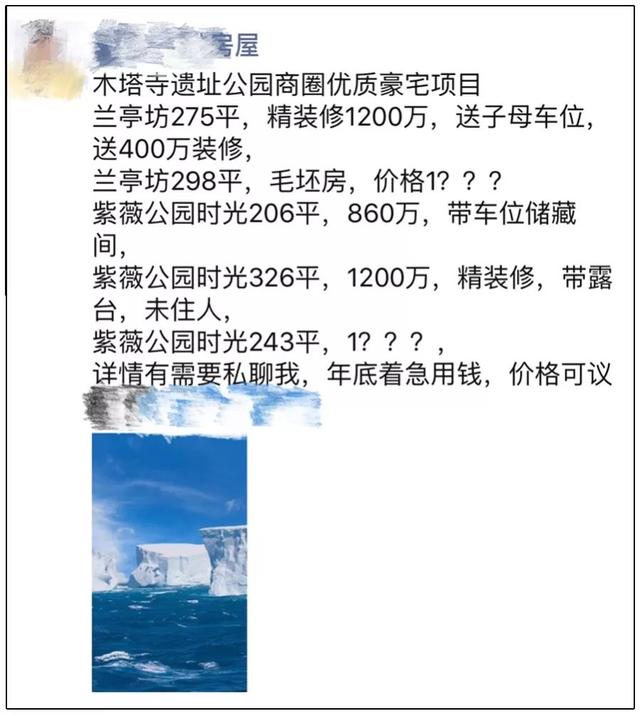

确实,有很多老板扛不动了。从去年开始,猫哥的朋友圈开始多了一些“微商”,在朋友圈卖豪宅,一些以前租房的中介也开始卖起了豪宅。

“优质豪宅项目,买就送子母车位和400万精装修”。

“狂降500万,X环豪宅现在仅售2000万”。

当然更多的时候会在底下标注,“急用钱,价格可议”。

而根据这些中介的说法,这些豪宅的主人一般是公司老板或者高管,急需资金,而将不动产尤其是闲置不动产套现就成为一个很重要的可选项,而现在主要城市限购限贷,想要快速出手,就也只有降价销售了。

“千万豪宅”和“九块九包邮”一起放在朋友圈,真的是有一种奇妙的违和感。

就是地产商,打折卖房的力度也非常大,比如来自福建的泰禾,前两周差点忙死,有个北京的项目原价3500万,打完折2200万,看房的人比超市还多,为啥?原因之一就是公司要加速回款,所以才会有这么大力度,缺少现金流路人皆知了。

事实上,很多行业都迎来了自己的“艰难时刻”,在缺钱的时刻,大家都是“资金密集型”产业。

● 比如对于制造业来讲,这已经不是一天两天的事情了,尤其是对于民企来讲,艰难还没有过去,就遇到了新的困境。

招工难,特别是一线员工,由于很多年轻劳动者职业规划转向,制造业已经不在他们的考虑范围之内了,反而转向了互联网行业的基层服务人员,比如快递员、外卖员,毕竟相对来讲工作更加自由,而收入也相对丰厚。

这就给传统制造业提出了新的难题,想要留住老员工,加钱,想要招到新员工,加钱。卖豪宅管用吗?对上市公司来讲,可能让账面上实现盈利,但是对于一些企业来讲,真把钱投进去,大约也是只能听一个声响。

● 而对于本来就“资金密集”的房地产业而言,分化就更加严重。在“活下去”成为行业口号之后,一些中小房企就真的死在了资金饥渴症上面了,能够转型的算是命大,没能转型的,就是倒闭了。

04

于是,想要活下去,就得要钱,有不动产的,还有豪宅可以卖,而没有豪宅的,只能到处融资,甚至借网贷甚至高利贷,不仅是高负债,甚至是高息负债了。

高负债到底是好是坏呢?

当然,对于企业来讲,高杠杆对于扩张是有好处的,对于一些大型企业的扩张,无一例外是高杠杆撬动的。但是,杠杆翘得太高,就有失控的风险。

苏宁金融研究院院长黄金老在公开演讲中提到,“企业高负债是当前经济金融领域最突出的风险”,巨大的债务压力下,一些些许的风险都能成为压垮骆驼的最后一根稻草。

首先对于企业的流动性就是一个巨大的考验,而在另一方面,会继续推高融资的成本,这时候就需要担心资金链了。有没有钱开展正常的生产经营活动,当债务需要偿还的时候有没有清偿能力,有没有再融资的能力?都是问号。

而对于投资者而言,尤其是在二级市场,高负债企业会有债务违约的风险,一旦爆发,债权人还是债务人都不好过,债权人可能血本无归,而债务人可能也被逼上绝路,比如去年猫哥关注过的☞金盾股份董事长周建灿跳楼的事件。

而还有一种不确定性,那就是政策因素。高杠杆在经济发展较为迅猛的时代,通常会得到纵容,大规模举债是常事,海内外扩张成为了一种潮流,但是到了经济相对偏紧的时候,这种高杠杆就成为对经济的破坏,那么在“去杠杆”的政策来临之后,裸泳者也开始寻找遮羞布。

你看现在,那些曾经高负债买买买的明星公司,现在不是还在卖卖卖嘛。

从宏观层面看,去杠杆的紧迫性没有那么大了,但是那些搞了高杠杆的老板们,很多人仍旧倍感煎熬,春意盎然,但他们还在过冬。