内容提要:

美国GDP可比价四季度同比增长3.1%,2023年增长2.5%,现价GDP四季度增长5.8%,2023年增长6.3%。经过美联储11轮加息,2023年美国的综合通胀大幅度回落。为什么美国在经历了美联储累计5.25%的加息之后,2023年还能实现超预期的经济增长?2024年美国的经济表现大概率强于2023年,美国的经济衰退还比较遥远。

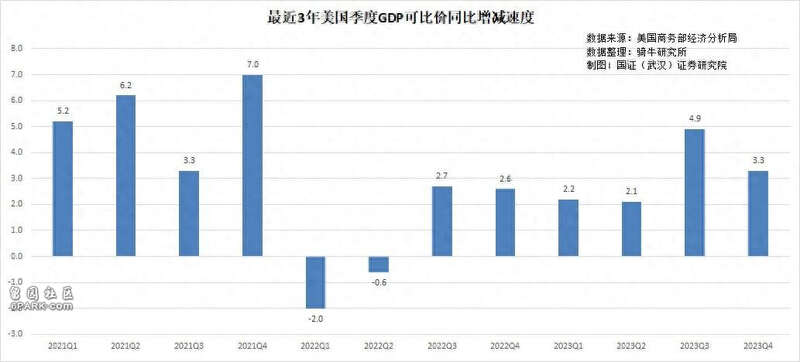

一、美国GDP可比价四季度同比增长3.1%,2023年增长2.5%,现价GDP四季度增长5.8%,2023年增长6.3%。

根据美国商务部经济分析局发布的2023 年第四季度第一次GDP核算数据,该季度美国国内生产总值 (GDP)为6.98万亿美元,现价同比增长5.8%,可比价同比增长3.1%,环比增长0.8%,可比价季调年化增长率为 3.3% ,虽然低于第三季度的4.9%,但远超华尔街普遍估计的2%。

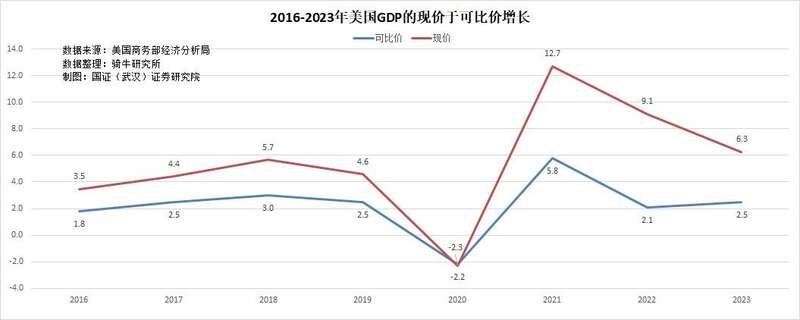

2023 年美国GDP为27.356万亿美元,比上一年增加了1.61 万亿美元,现价增长了 6.3%,而 2022 年增长了 9.1%,增长额为 2.15 万亿美元。2023年GDP可比价比上一年增长2.5%,高于2022年2.1%的增幅,也远超世界银行预估的1.1%、IMF预估的1.8%、高盛预估的2%。

我们需要注意的是,美国2023年GDP的现价增长6.3%、可比价增长2.5%,是按照美国商务部将2022年的GDP从25.474万亿美元上调到25.744万亿美元,上调了1.06%之后的结果。

与疫情之前的2019年对比,美国现价经济规模增长了27.8%,年均增长6.3%。

而我们2023年126.05万亿人民币的GDP,现价增长4.6%,可比价增长5.2%,是国家统计局将2022年的GDP从121.02万亿下调到120.47万亿,下调了0.45%之后的结果。

与疫情之前的2019年对比,中国现价经济规模增长了27.2%,年均增长6.2%。仅比美国低0.1个百分点。

二、经过美联储11轮加息,2023年美国的综合通胀大幅度回落。

美国商务部在公布GDP数据时,还会同步公布国内购买总额的价格指数和美国个人消费支出价格指数(PCE物价指数)。美联储货币政策紧盯就业和通胀,美联储盯的,不是消费者物价指数CPI,也不是工业品出厂价格指数PPI,而是PCE物价指数。美联储倾向于将其作为长期通胀指标的PCE物价指数涨幅控制在2%左右。

2023年美国经济超预期的表现,除了好于预期的GDP之外,通胀方面也取得了货币政策的预期效果。

美国的国内购买总价格指数,实际上就是我们的GDP价格缩减指数。

2023 年四季度,美国衡量的国内购买总额的价格指数季调年化上涨了 2.4%,比 2022 年四季度的6.2%回落了3.8个百分点。PCE物价指数季调年化上涨2.7%,比2022年四季度的5.9%回落了3.2个百分数。不包括食品和能源的PCE物价指数季调年化上涨3.2%,比2022年四季度的5.1%回落了1.9个百分点。

2023年美国国内购买总价格指数上涨3.4%,比2022年的6.8%回落了一半。PCE物价指数上涨3.7%,比2022年的6.5%回落了2.8个百分点。不包括食品和能源价格的PCE价格指数上涨了4.1%,比2022年的5.2%回落了1.1个百分点。

美国银行(U.S. Bank)首席经济学家贝丝·安·博维诺(Beth Ann Bovino)在评价2023年美国的GDP和PCE物价指数时表示,这两个组成部分加起来就是“超音速金发姑娘“,因为这确实是一个强劲的数字,但通胀还没有出现。每个人都想玩得开心。人们购买了新车,大量的娱乐消费以及旅行。一段时间以来,我们一直期待软着陆。而2023年朝着这个方向迈出了坚实的一步。

一般而言,统计资料公布的越详细,越有利于研究人员深入挖掘,也有利于研究人员评估数据质量。我们的国家统计局公布的统计资料,比美国要粗糙很多。首先从数据量来说,美国公布一套GDP数据,有10张表,约6000个数据;我们只有3张表,108个数据。

从项目来说,美国会公布GDP每一个数据的来源,以及现价GDP和可比价GDP转换的中间数据,也就是国内购买总价格指数。但我们并不公布这些。

不过依据现价增长幅度和可比价增长幅度推算,我们的国内购买总价格指数,也就是价格缩减指数,2023年12月份为下降1.43%,2023年全年为下降0.57%。GDP价格缩减指数,应该是比CPI更接近实际通胀或通缩水平的物价指数。

三、为什么美国在经历了美联储11次累计5.25%的加息之后,2023年还能实现超预期的经济增长?

很多人认为,随着美联储的持续加息,高达5.25-5.5%的利率,会打击美国的投资、消费和房地产市场,还会吞噬美国企业的利润。因此,未来两年美国经济会衰退、半年后美国经济会衰退、美国经济已经在衰退,经常成为我们自媒体平台的热搜话题。但实际上由于美国劳动力收入的持续增长和新科技周期对经济增长的推动,美国轻松避开许多善意或恶意预测者认为不可避免的经济衰退,美国经济增长速度远高于预期,与此同时通胀从 2023 年下半年开始明显缓解。

美国财政部长珍妮特·耶伦在1月25日在访问芝加哥经济俱乐部时,对经济数据发表评论称,积极的经济增长数据,对美国中产阶级有好处。尽管一些预测者认为去年的经济衰退是不可避免的,但拜登总统和我却不这么认为。在美国工人和拜登总统的经济战略的推动下,经济非但没有收缩,反而继续增长。

的确,美联储为了抑制通胀的加息缩表的货币政策,不到两年时间加息11次,将利率从0-0.25%推高到5.25%-5.5%;美国流通中的货币M2也从2022年底的21.36万亿美元收缩到20.68万亿美元,减少了3%;宏观杠杆率也从加息前的281%回落到2023年底的260%左右。

在紧缩的货币环境中,美国经济如此抗压并能超预期增长:

一是得益于强劲个人收入增长而带来的消费者支出,推动了经济扩张。

2023年四季度,美国现价个人收入增加了2248亿美元,超过了第三季度增加的1962亿美元。增加的主要原因是薪酬、个人资产收入和业主收入的增加。

2023年,美国的人均可支配收入达到60314美元,2023年比2022年增长了7.6%,比6.3%的现价GDP增长幅度,高出1.3个百分点。

人均可支配收入详见美国GDP表格Table 8. Personal Income and Its Disposition中47行的Per capita:Current dollars。

第四季度美国个人储蓄为8189亿美元,低于第三季度的8512亿美元。第四季度个人储蓄率为4.0%,也低于第三季度为4.2%。这意味着美国人在第三季度的消费率有所提高。

财长耶伦认为,这些指标是“有记录以来最公平的复苏”的证据,由于大流行后强劲的复苏,美国已经避免了大多数中产阶级美国家庭的经济痛苦,通胀缓解速度也快于可比国家。

由于美国将经济增长所带来的好处,都分配给了劳动力,因此美国带来了美国消费者支出的快速增加,从而带动了服务和商品的需求。在商品方面,需求增长较快的主要贡献者是以医药产品为首的其他非耐用品,以及以计算机软件为首的娱乐用品和车辆。在服务业中,主要贡献者是食品服务、住宿以及医疗保健。

二是得益于以AI为首的新一轮科技周期对美国经济的引领和带动。

此前我在多篇文章中强调过,科技对美国经济的贡献越来越大。2023年3月30日,我在《从星链到ChatPGT,为什么我们总在误判美国科技与经济的发展?》一文中说:“我们近40年经济的快速发展,主要是改革开放的推动。那么美国经济近百年来能够长盛不衰,主要还是依靠教育和科技。“

由于科学技术的加持,美国经济抗周期风险的韧性之强大,远超我们的想象。

2023年,美国前十大上市公司,9家是高科技企业。我们主要是石油、白酒、银行和移动。2023年,美国营收前10 的科技公司营业收入高达3.7万亿美元,占到美国当年GDP的13.5%,我们包括电商的前十大科技公司营业额仅占到GDP的不到2%。

四、2024年美国的经济表现大概率强于2023年,美国的经济衰退还比较遥远。

随着日历翻到新的一年,大多数人已经从担忧美国经济衰退中转移开来,因为市场预计通胀率将继续回落至2%的目标,美联储年内将开始降息。

然而,也有一些人仍然担心美国经济在未来会面临更多挑战。

一是担忧集中在货币政策的滞后效应上。特别是美联储在 2022 年 3 月至 2023 年 7 月期间批准的 11 次共计 5.25 个百分点的加息。传统的经济观点认为,这种政策收紧对经济的副作用,可能需要长达两年的时间才能通过整个系统表现出来,因此这可能会导致未来美国经济增长变得缓慢。

二是对消费的担忧。担忧储蓄减少和高利率推升债务负担,消费者的热情可以保持多长时间。

三是对美国财政的担忧。他们认为推动繁荣的本质是消费者之外的繁荣,美国政府赤字支出一直是经济增长的重要贡献者,现在联邦债务总额为34万亿美元,2024财年前三个月的预算赤字总额已超过五万亿美元。

实际上,第一种担忧有些多余。经济实践中加息对经济的滞后效应,大多数学者认为只有3-6个月,长达两年属于天方夜谭。

第二种担忧在供不应求的劳动力市场中也没有存在的基础。美国上周初请失业金人数为21.4万人,高于上周修正后的18.9万人,也高于预期。劳动力紧张,工资增长就会快于GDP增长,也会快于供给增长。

第三种担忧浮于债务表面。实际上美国政府债务高企,更多的表现为债务结构的选择问题。美国政府债务虽然从去年初的31万亿美元增加到34万亿美元,增长了9.7%。但美国的宏观总债务,依据骑牛研究所对美联储数据的估算,仅从67.9万亿美元增加到71.1万亿美元,增加4.7%,比现价GDP增速低四分之一。杠杆率也从2022年底的264%回落到2023年底的260%左右。

有的国家将债务杠杆更多地压在企业和家庭,美国压在政府。而政府的信用和债务偿付能力,总是优于企业和家庭,因而这也是不必要的担忧。

第四、新年伊始,美国经济就展现了极强的韧性。

2024年1月24日标普全球公布的数据显示,美国1月制造业和服务业PMI双双超预期,创下数个月新高。其中制造业PMI初值为50.3,创下2022年10月份以来新高,远高于预期的47.6;服务业PMI初值为52.9,创七个月新高,也高于预期的51.5。

美国1月PMI初值数据表明美国经济今年开局令人鼓舞,企业报告经济增长明显加速,通胀压力急剧降温。