新日铁将以149亿美元收购美国钢铁公司,这是日本史上最大一笔收购。此次交易的价格为每股55美元,若按照美国钢铁此前的收盘价计算,溢价约为40%,相比美国钢铁去年8月份启动出售计划前的股价,溢价高达142%。交易完成后,新日铁理论上的粗钢产将能很有可能冲到全球第二的位置——仅次于中国的宝武钢铁,同时其实际粗钢产量也有望冲击前三。

消息公布后,新日铁股价一度下跌5.1%,而隔夜美国钢铁收盘则大涨26%,报49.59美元。

1收购仍存变数

去年12月18日,新日铁宣布了收购美国钢铁的消息,仅三天后,白宫表示这桩交易对国家安全和供应链的潜在影响值得“认真审查”。

这桩交易在最终完成之前,已经沦为政治出气筒。

其中,美国政坛内部的分歧或成为收购最大阻力。交易事项公布后,不少共和党和民主党议员都公开发声,强烈反对此次收购。

“我几年前就警告过这种结果,并将在未来几个月反对它。”俄亥俄州共和党参议员JD•万斯在一份声明中表示。宾夕法尼亚州民主党参议员约翰·费特曼称这笔交易“绝对令人愤慨”。弗吉尼亚州民主党参议员乔·曼钦三世称其为“对我们国家安全的直接威胁”。

“进入选举年,显然存在一些重大风险。”凯尔纳资本并购套利投资组合经理克里斯·普尔茨分析指出,大多数反对该交易的参议员来自生产钢铁的州。

批评者们希望拜登政府根据监管外国投资潜在安全风险的联邦法律阻止此次收购。钢铁行业作为基础产业,对国家经济和安全具有重要意义,因此,这类交易往往会受到美国外国投资委员会等机构的审查。但由于日本的盟友身份与其在北美的投资历史,且业务重叠较小,目前来看,这笔交易通过审查的可能较大。

不过,这其中仍存在变数。有交易员在接受路透社采访时表示,为了彰显正在响应外界要求,美国外国投资委员会可能会花比平时更久的时间进行审查。

来自社会各界的反对声此起彼伏。GLJ Research分析师戈登·约翰逊认为,新日铁在美国的扩张,可能会对那些更愿意巩固市场的美国钢铁制造商造成打击。

工会也对此次交易表达了不满。

在新日铁与美国钢铁公司宣布达成收购协议当天,美国钢铁工人联合会就发表声明,要求美国监管机构审查这起收购案,并以损害钢铁工人与国家安全利益为由,表示强烈反对。

“美国钢铁公司向外国实体出售产品的决定是‘贪婪的’和‘短视的’。”工会称,美国钢铁公司在达成交易之前并未与工会联系。

这一番强烈的敌意容易让人联想至20世纪80年代末日本经济崛起所带来的恐慌。

彼时,日本人在美国大量购买资产,从1985年到1990年,日本企业进行了21起500亿日元以上的巨型海外并购,其中,有18起的并购对象是美国公司。

新华网思客智库、长江云智库专家解筱文对36氪表示,日本当时近乎狂热的资产收购引起了一定的民粹主义情绪和保护主义情绪,也让一些人担心外国资本对本国产业的控制和影响。

对此,新日铁社长桥本英二解释称,这项交易不会对美国造成损害,会根据美国和其他西方国家的经济安全战略进行投资。“公司的大规模投资和先进炼钢技术将对美国有利,此外也将维持现有的劳资协议。”

2桥本英二的谋算

即便阻力巨大,桥本英二依然在极力促成这笔有利可图的生意。“我相信我们能够成功完成计划中的收购。”桥本英二在日本钢铁联合会新年晚会上表示。

这位日本企业家一向以鹰派作风闻名。最典型的,当属在2021年将自己的最大客户丰田告上法庭,丰田的新能源汽车涉嫌侵犯其无取向电工钢专利,这场纠纷持续了两年之久。

桥本英二的铁腕治理下,新日铁近年来不断扩张。2019年12月,新日铁与安赛乐米塔尔联合收购了印度私营钢铁公司Essar Steel;2022年3月,又在泰国收购了G Steel和GJ Steel。

图:新日铁全球生产框架;图片来源:新日铁官网

不断加速收购背后,是新日铁因日本国内钢铁市场的衰落现状而寻找新增长点的尝试。SEAISI Member的数据显示,2022年日本整体钢铁需求同比下降7.3%至5500万吨,产量下降600万吨至7870万吨。

为达成收购事项,新日铁抛出了令美国钢铁无法拒绝的价格。伦敦证券交易所数据显示,新日铁为此次收购支付的费用相当于美国钢铁公司12个月息税折旧摊销前利润(EBITDA)的7.3倍。

有分析认为,新日铁之所以愿意以如此高的溢价收购美国钢铁,实际上是押注美国制造业复兴必然成功和钢铁需求的结构性增长——美国目前实行的三项法案正切实推动钢铁需求增长。

具体来看,《基建法案》将在5年内新增约5500亿美元投资,用于修建道路、桥梁等交通基础设施等。

需要注意的是,建造这些道路、桥梁、电动汽车等,都需要使用美国制造的钢材才能获得补贴,而美国钢铁厂的积压订单已经达到15年来的最高水平。若意图从中分一杯羹,收购美国钢铁公司无疑是实现这一目标的绝佳机会。

总额达2800亿美元的《芯片法案》则试图通过投资补贴吸引半导体企业在美国本土设厂,以减少供应链对外国的依赖。基于此,智能设备、电子设备和通信设备需求将会大增,进而带动钢铁需求。

而作为美国史上规模最大的气候法案,《通胀削减法案》将为一系列绿色工业产品提供补贴和税收优惠。BloombergNEF分析师Yuchen Huo表示,该法案出台以来,美国对电动汽车、太阳能和风能零部件制造等清洁技术制造业的兴趣激增,而新日铁在车规级超高强度钢板等方面早有技术布局。

中国数实融合50人论坛智库专家洪勇认为,考虑到美国市场的庞大需求以及美国政府对基础设施建设的承诺,此次收购有助于确保新日铁在美国市场内的长期存在和增长潜力。

借助此次收购,新日铁不仅能实现全球粗钢产能1亿吨的目标,还能够从基建项目带来的需求增长中受益。更为重要的是,在地缘政治和贸易政策日益重要的今天,新日铁能借机巩固其在美国市场的战略地位。洪勇对36氪表示,通过整合,新日铁可以扩大在北美市场的份额和影响力,增强其全球供应链的稳定性。

3谁扼杀了美国制造业?

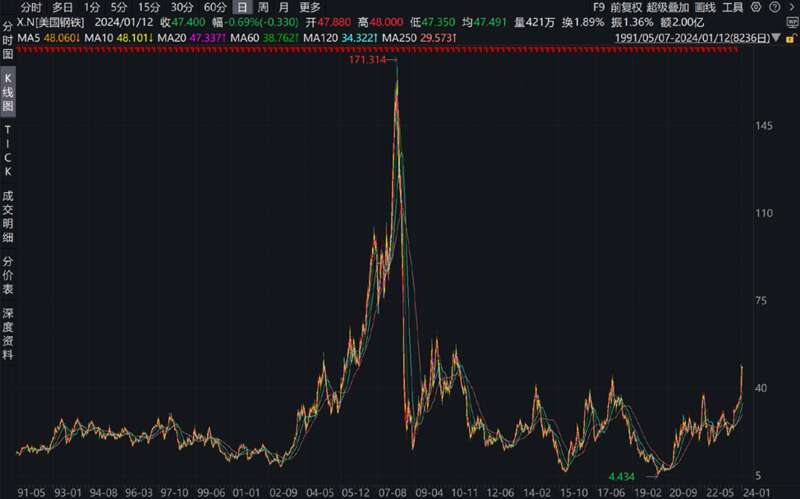

作为美国第一个市值超过10亿美元的公司,美国钢铁公司曾控制着美国65%的钢产量,一度是世界上最大和最具竞争力的钢铁生产者。但曾经的钢铁巨人,如今却不堪重负,在2008年达到股价高点171.31美元/股后,美国钢铁公司的股价一路走弱,一度跌至4.43美元/股。

图:美国钢铁上市以来股价变化;图片来源:Wind

2022年,美国钢铁公司仅雇用了1.5万名员工,钢铁产量仅1120万吨,不足1953年产量的三分之一。

美国钢铁公司的衰落只是美国钢铁行业困境的一个缩影:目前,没有一家美国公司跻身全球十大钢铁生产商之列。

回顾历史,美国制造业的衰落主要由经济转型和全球化浪潮引起。

二战后,美国凭借汽车、钢铁、飞机等领域的绝对优势成为世界制造业霸主。美国制造业从业人数比例在1945年达到38%的顶峰,随后美国开始将重心转向创新体系,制造业掉头向下。而全球化虽然让全球贸易效率得以提升,却也导致了制造业的逐底竞争——外包制造成为了一种无可避免的趋势。美国公司纷纷将生产线迁移到成本更低的国家,进一步削弱了本土制造业的基础。

世纪之交,美国制造业进入了最糟糕的十年。如Netflix纪录片《美国工厂》中,通用汽车公司在俄亥俄州代顿工厂倒闭,整个社区随之陷入萧条的景象,在当时的美国制造业中已经司空见惯。

从数据看,美国制造业产出在2000年至2007年间每年仅增长0.5%,在2007年至2009年全球金融危机期间则下降了10.3%。在过去的70年间,制造业在美国国内生产总值中的份额从28.1%下降至10.9%。

与其他行业相比,制造业尤其是钢铁行业的投资回报周期长,风险高,这导致了资本投资的不足,进而影响企业的技术更新和生产效率提升。据观察者网报道,美国钢铁公司拥有的仍是上世纪40年代的技术,近年来,中国、印度和韩国钢铁制造商的产能已远远超出美国。

美国经济现在更加注重信息和金融,而不是制造业。随之而来的,是美国的商品贸易逆差不断飙升。美国商务部数据显示,2022年,美国贸易逆差额已增至9481亿美元,创历史最高纪录,其中,货物贸易逆差额增长9.3%至1.19万亿美元。

卖身之后,美国钢铁的命运尚未可知,但向前走一步,或许能有破局的可能。