据HuffPost Canada报道,国家银行NBF(National Bank Financial)的经济学家Jocelyn Paquet在最近的一份报告中指出,毫无疑问,所谓的“财富效应”(wealth effect)实际上是一柄双刃剑,无论对消费者个人,还是对整个国家的经济既可能有正面效应,有时候也可能产生负面影响。

如果放到房地产业,“财富效应”影响明显:也就是当房价越升越高时,加拿大人尤其房主们感觉自己越来越富,于是这种“虚拟”的财富可能鼓励他们把真钱大把大把地花在其它方面,促进了消费,增加了就业,也推动了整个国家经济的发展。

Paquet指出,几乎无可争辩的是,“财富效应”在加拿大近年来强劲的经济增长中发挥了重要作用。这就难怪自从2007年以来,加拿大在G7国家中经济增长最快,其动力除了消费之外,也与房价一路飙升不无关系。

但是,一旦房市趋冷,房价急降,业主们的房子不再那么值钱的时候,在“财富效应”影响下,加拿大人就感觉自己突然变穷了,不仅消费信心大挫不敢再花钱用于其它方面的消费,也会对整个经济产生负面的连锁效应。

这位经济学家说,从现在的情况来看,由于加拿大房地产市场下行,“财富效应”好像开始从正面走向负面,受影响的可能不止是业主们,甚至有可能伤害到整个经济。

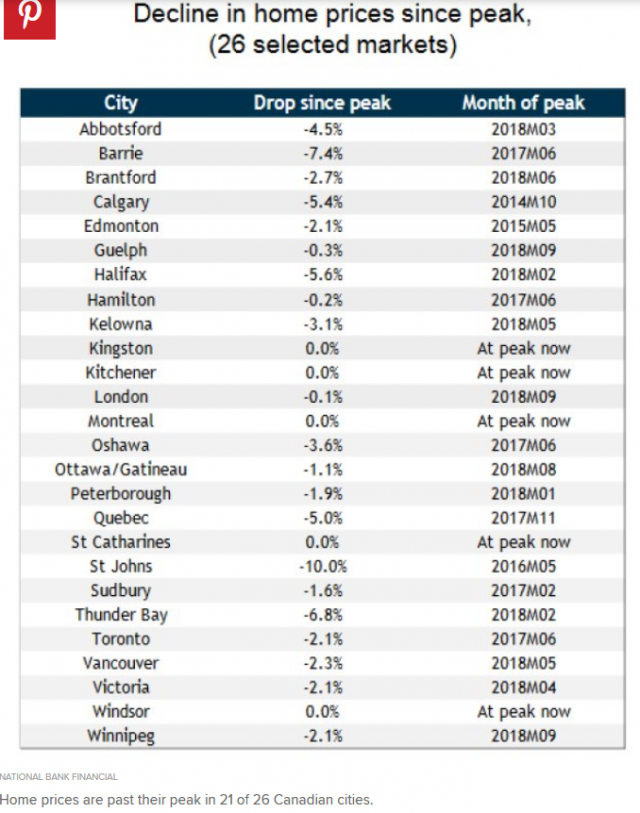

根据国家银行上周发布的房价指数报告,全国26个大中城市中,只有5个城市正处于高峰值,包括蒙特利尔和安省的4个城市,也就是京士顿,基奇纳,圣凯琳斯和温莎,另外21个城市的房价指数均从高峰值下滑:

显而易见,在这种背景下,所谓的“财富效应”就从它正面和积极的作用走向反面,或是负面,而且对国家经济而言,可能引致一连串的不良反应:

如前所述,当房价越跌越厉害时,房子也就不再像以往那么值钱,加拿大人尤其房主们感觉自己越来越穷,好像从富豪一夜之间变成穷光蛋,于是消费信心大挫,出手小气,不敢再花钱用于其它方面的消费。

众所周知,房地产是一个关联度非常高的产业,一旦房市下行,消费支出大减,就会给其它很多相关行业带来压力,就业增长也会随之放缓。而就业增长放缓,失业者增加,不仅会使得贷款减少,甚至让不少身背按揭的业主还不起房贷。随之而来的,就是通过房屋资产净值信用(HELOC)贷款的人也会急剧减少,这无疑对整个银行和金融系统带来巨大压力。

以上分析难免抽象,也无定量概念。信用评级机构穆迪(Moody)在最近的一个专题分析中比较形象地用定量方法说明了所谓的“财富效应”:

穆迪的分析说,当房市发热房价上升时,业主们每感觉其所拥有的财富增加1元,就会刺激他们额外多支出或多消费4.5分钱。反过来也是同一道理:当房市变冷房价下跌时,业主们每感觉其所财富减少1元,相应就会迫使他们额外减少支出或消费4.5分钱。

目前GTA地区各类房屋均价为$730,000左右,根据上述假设,若房价每跌$50,000时,那么普通业主每年的消费支出就会相应减少$50,000@4.5分=$2,250元。一个普通家庭尚且如此,若用这个数字($2,250元)乘以GTA地区有屋的业主,那就是个非常大的数字。若放大到全加拿大,乘以成千上万有屋的家庭,那就是一个天文数字了。

由此可见房价下跌以及“财富效应”会对本国经济带来怎样的影响及后果。

不过国家银行的经济学家Paquet指出,虽然加拿大多数城市房价从最高峰下滑,但这并不意味着大跌,更不可能出现断崖式的房价崩溃。此外,从最新数据来看,尽管国内零售支出开始出现疲软迹象,但尚未出现消费大幅缩水的现象。

根据国家银行的预测,加拿大全国的消费年增长会有所下降,从2017年的3.5%减至今年的2.2%,明年还会进一步减至2.1%。但加拿大经济也有光明且令人鼓舞的方面,就是贸易增长迅速。国家银行预期贸易增长会从去年的1.1%升至明年的4.6%。