内容提要:

制造业连续5月处于收缩区,服务业持续5月回落。PMI中的订单指数仍然处于收缩区,内外需求依然低迷。分析8月份的PMI需要谨慎,因为存在2个明显的数据逻辑矛盾。国际主要市场PMI涨跌互现,外需恐难复苏。路漫漫其修远兮,经济持续在寻底。

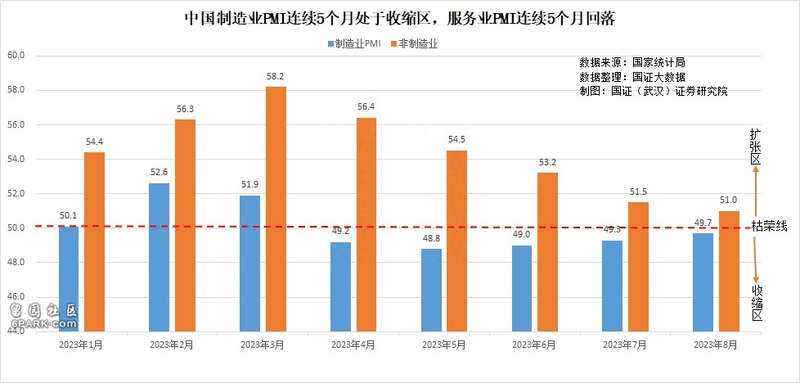

一、制造业连续5月处于收缩区,服务业持续5月回落

8月31日国家统计局发布的反映经济景气的采购经理人指数(PMI)亦毫无意外,全在预期之中。

2023年8月的制造业 PMI为49.7,虽然比上个月回升了0.4个百分点,但已连续5个月低于50的荣枯线。

非制造业PMI为51,比上个月回落了0.5个百分点,这是非制造业PMI从3月份的年内最高点58.2,持续第五个月回落,离枯荣线只剩下1个百分点的距离。

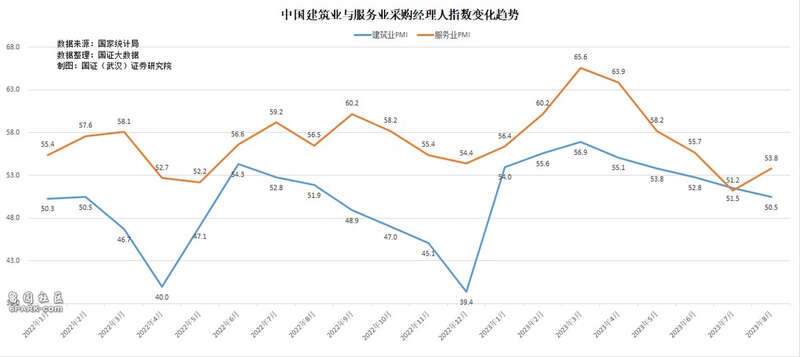

非制造业PMI中的建筑业PMI和服务业PMI大的趋势基本相同,但具体月份表现有所差异。

建筑业PMI经历了4-7月份的连续回落后,8月份反弹了2.6个百分点到53.8。但较3月份的年内高点65.6,大幅度回落了11.8个百分点。

服务业PMI在前四个月的回落力度没有建筑业那么大,8月份也没有出现建筑业那样的反弹,而是继续回落了1个百分点到50.5%,已经回落到了枯荣线边缘。

二、PMI中的订单指数仍然处于收缩区,内外需求依然低迷

订单决定着企业的经营景气,内需和外需,则决定着企业的订单变化。

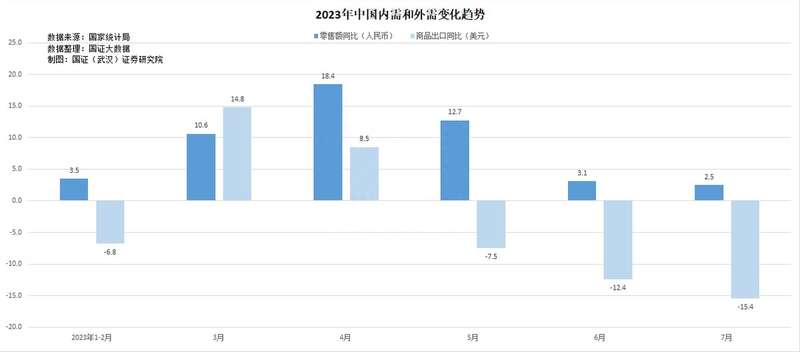

2022年12月份我们取消了强制性行程码和核酸检测之后,经历了年初2-3个月短暂的补偿性消费,随后内需和外需均持续回落。代表内需的社会商品零售总额同比增长幅度,3-5月份高达2位数,6月份即回落到3.1%,7月份进一步回落到2.5%。

商品出口在年初消化了积压订单,维持了3-4月份的增长之后,5月份开始,美元计价的商品出口同比下跌,跌幅逐月扩大,7月份下跌了15.4%。

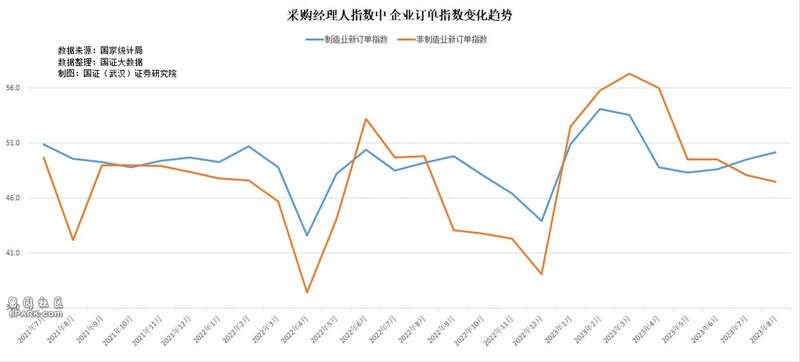

8月份,内需和外需继续低迷,企业的订单依然不太景气。

制造业新订单指数虽然比上个月回升了0.7个百分点到50.2,勉强回到了枯荣线之上,但新出口订单为46.7,持续第五个月处于收缩区。在手订单为45.9,疫情3年多来,一直处于收缩区。

非制造业新订单指数为47.5,比上个月回落了0.6个百分点,是持续第五个月回落,持续第四个月处于收缩区。其中新出口订单为58.2,比上个月回落0.8个百分点,在手订单47.9,比上个月回升0.2个百分点。

三、分析8月份的PMI需要谨慎,因为存在2个明显的数据逻辑矛盾

数据之间总是存在必然的内在逻辑,我们研究分析数据时,如果发现有些数据存在逻辑矛盾,一定要注意不能直接使用这样的数据作为判断依据。

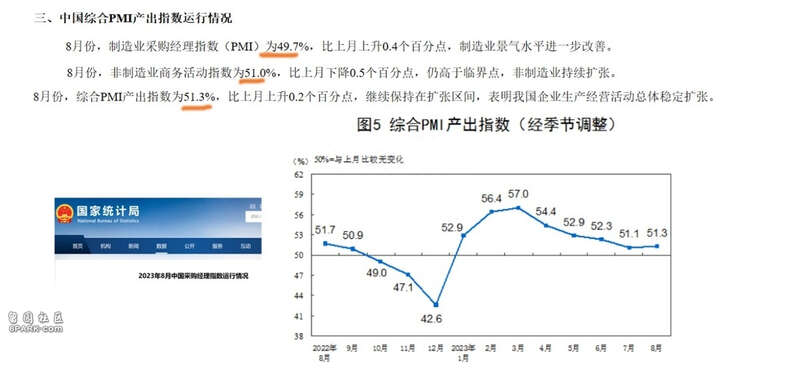

一是综合PMI数据同时高于制造业和非制造业PMI。

8月份的综合PMI,国家统计局公布为51.3,比上个月回升0.2个百分点。

但仔细观察综合PMI以及构成综合PMI的制造业和非制造业PMI,我们会惊讶地发现,不知何故,作为制造业和非制造业PMI加权平均数的综合PMI,在国家统计局公布的8月份PMI数据中,非常厉害地超过了制造业的49.7,也超过了非制造业的51%。这突破平均数不会低于最低值、也不会超过最高值的统计学理论框架。所以本文不讨论综合PMI。

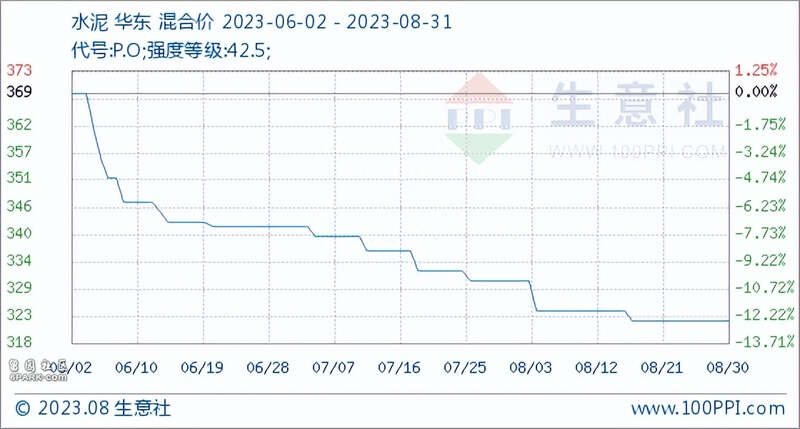

二是建筑业PMI回升,表现出了与钢材、水泥价格下跌的矛盾趋势。

一般情况下,水泥、钢材的价格变化,是观察基建变化趋势的主要指标,因为但凡基建工程,多半离不开钢筋水泥。水泥、钢材的产能基本上是稳定的,因而基建工程多,对水泥钢材的需求就会增加,价格就会上涨,否则,价格就会下降。

据生意社数据, 8月31日水泥基准价为323元/吨,环比7月底下降了-2.42%,同比下跌了17.2%。

根据Wind数据,截至8月23日,全国水泥价格指数为110.05点,较去年同期下滑超20%;全国熟料价格指数118.84点,较去年同期减少了约15%。

根据中钢网数据,8月份螺纹钢(Φ20mm、HRB400E)价格为3697.2元/吨,环比下跌1.5%,同比下跌8.3%。

但国家统计局公布的建筑业PMI,8月份回升到了53.8%,比7月份大幅度回升了2.6个百分点。建筑业PMI的回升趋势与建材价格的下跌趋势出现趋势性矛盾。

四、国际主要市场PMI涨跌互现,外需恐难复苏

欧美两大国际市场的兴衰,决定着世界经济的走向,对我们的资本流入流出和进出口存在较大的影响。

HCOB最新的采购经理人指数调查显示,欧元区制造业收缩放缓。欧元区制造业PMI在8月份升至43.7,高于7月份的42.7和市场预期的42.6,该指数创下三个月来的新高。

但服务业PMI在8月份出现下滑,从7月份的50.9跌至8月份的48.3,为30个月来的最低点,远低于预期的50.5。

由于需求下降,欧元区的招聘几乎停滞不前。就业在 8 月份几乎停滞,这是自 2021 年 2 月疫情封锁放松以来创造就业机会的最低水平。制造业就业岗位略有减少。

招聘几乎停滞不前反映了积压工作的急剧下降,表明产能相对于需求过剩。制造业积压订单连续第15个月下降

美国8月制造业和服务业采购经理人指数双双回落。

8月份美国的制造业PMI从7月的49.0降至47.0,大幅下滑了2个百分点,导致美国制造业重新陷入收缩。标普全球在一份新闻稿中表示,一些公司强调司机短缺阻碍了缩短交货时间的努力。

来自工资单、原材料价格和燃料成本的运营费用上行压力导致投入成本再次急剧加速。

8月份美国服务业PMI从上个月的52.3降至51,低于市场预期的52.2。美国的服务业虽然仍然处于扩张区,但反映了美国服务业六个月来最慢的扩张。

就业数据显示仅略有上升,意味着美国的制造业和服务业虽然PMI指数双双回落,但订单对就业的需求,仍然维持在高位。7月份3.5%的失业率,处于美国多年来的最低水平。但制造业的就业增长放缓,工资成本大幅度上升,继续增加就业岗位的能力大大减弱,意味着美国的就业市场正在趋于平衡。

五、路漫漫其修远兮,经济持续在寻底

虽然我们各种刺激宏观经济的政策在8月份继续一波接一波,先是一年期的LPR下调了10基点到3.45%;接着宣布印花税减半,同时还推出了收紧IPO节奏、存在破发、破净或三年未进行现金分红的上市公司不得减持股份等利好投资的措施;月底多家国有大行又宣布年内第三次降低存款利率,为下一步降低存量房贷利率腾出利差空间。但积苛多年,叠加外围发难,亟需手术的病体依靠小修小补,积重难返。

实际上我们的很多政策连小修小补都谈不上。比如多次降低存款利率来为贷款利率的降低铺路,实际上只是在存款人和贷款人之间利益结构进行调整,并没有注入利益增量。比如我们一边发文强调鼓励民营资本与民营企业,另一边又通过修改公司法等相关法律法规增加创业风险,增加部门对民营企业的管控权力。

依据8月份国内外的PMI指数变化情况,以及其他一些相关数据综合研判,虽然宏观刺激政策较多,但由于经济发展模式并未转变,多年来负债推高投资、投资推动经济增长所累积下来的副作用,对经济发展的副作用也越来越大。在经济发展模式转换之前,低收入、高投资,低物价、高负债问题消化之前,宏观经济恐难复苏回升,还需继续下滑寻底才可能企稳。