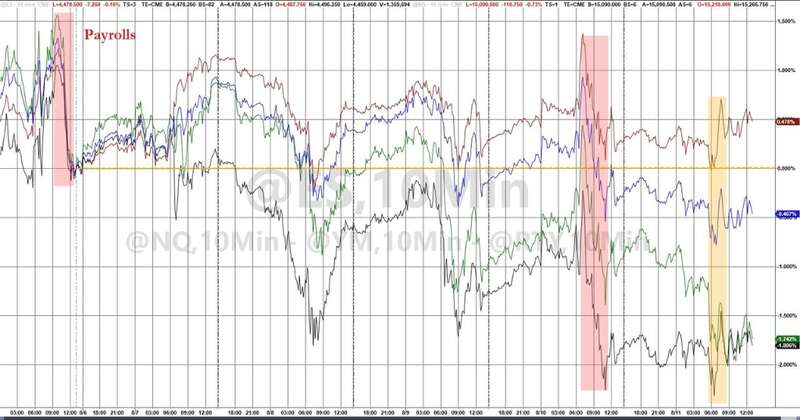

止步12连降后首次反弹的CPI,以及超预期的PPI,加剧了市场对通胀粘性的担忧,消除了上周非农就业数据后市场的鸽派反应,推高了美国国债收益率,并导致对利率敏感的大型成长型股下跌。

周五,标普500指数收跌0.11%,至4464.05点;纳指收跌0.56%,至13644.85点;道琼斯工业指数收涨0.3%,至35281.4点。本周,标普500、纳斯达克指数分别下跌0.3%、1.9%,双双创下连续第二周下跌。

本周最大的“主题”,似乎是抗通胀最后阶段难度升级。华尔街见闻提及,连降12个月后,美国CPI同比涨幅首次出现反弹,7月PPI同比增速超预期加速至0.8%,市场对通胀粘性担忧加剧,这推高了市场对美联储加息的预期。

这一预期,将两年期美国国债收益率推升至4.88%,令大型科技股承压,因为高利率可能会减缓经济增长,削弱这些公司实现增长预期的能力。对一些厌恶风险的投资者来说,较高的利率也会使有息债券成为股票之外的一个有吸引力的选择。

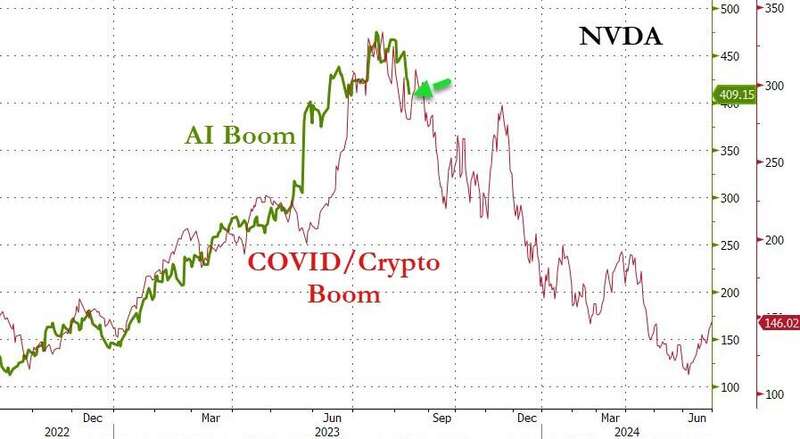

周五,英伟达股价下跌3.6%,拖累半导体指数下跌2.3%,这是该指数连续第四个交易日下跌,也是九个交易日以来的第八次下跌,该指数5%的周跌幅也创4月初以来的最差单周表现。

今年以来,大型股成长和科技股今年引领以科技股为主的纳指和标准普尔500指数大幅上涨。不过,在连续5个月上涨之后,投资者的态度更为谨慎。

投资公司Ameriprise的Betz表示:

"时间会证明我们的判断是否正确,但鉴于科技股的涨势,很难不做一些获利了结。"

与此同时,截至8月9日的7天内,美国股票基金亦出现大量资金流出,投资者从美国股票基金撤资约149.6亿美元,创七周来最大单周资金流出。

上周,在标准普尔主要板块中,医疗保健板块和能源板块走高,这两个行业都是今年表现最差的行业之一。

其中,能源类股连续第七个交易日收高,与今年以来的最强表现持平。 这得益于IEA对供应收紧的预测导致原油价格上涨。

而西方石油公司股价上涨3.3%,成为能源板块涨幅最大的公司之一,该公司旗下一家子公司获得了美国政府的拨款,以支持其碳捕获计划。