内容提要:

1、2023年上半年的GDP可比价同比增速,我国为5.5%,美国为2.4%,不属实;

2、上半年中美GDP规模的差距没有缩小反而扩大;

3、目前美国的GDP结构比我们更具增长潜力;

4、扣除GDP中的净息差之后,中美GDP差距进一步扩大;

5、忌用阴谋论来对待客观的经济研究观点。

本来计划今天分析一下中美国民经济核算(即GDP数据)中的数据质量问题,但今天有好几个读者私信我,说这两天看到不少“美国GDP增长2.4%是活力惊人,中国GDP增长6.3%是复苏乏力”之类的文章或者评论,要求我尽快专业、客观解释一下是非对错。

我认真拜读了类似的言论。大体的意思是,我们上半年的GDP可比价同比增速达到了5.5%,远高于美国的2.4%,说明我国经济发展成绩斐然。可外媒和国内的一些公知,却认为上半年中国经济复苏乏力,美国经济在加息中依然保持活力。认为这是西方利用舆论阻止中国崛起的阴谋,认为国内很多人包括公知被这种话术严重洗脑了。

实话实说,这个问题非专业人士还真的无法解释。所以我决定将GDP数据质量的分析研究文章延后,先来与大家探讨一下我们该怎么看这个问题?

一、2023年上半年的GDP可比价同比增速,我国为5.5%,美国为2.4%,不属实

观察经济发展情况,单纯从GDP角度观察,也有很多口径的数据,需要综合观察。只看一个口径的数据,会陷入误区。

衡量GDP增速的常用指标有4种口径。一是可比价同比,二是现价同比,三是可比价环比,四是可比价环比年率。

一般来说,原苏联阵营的国家,习惯于使用同比指标观察经济发展情况,西方国家则习惯于使用环比指标。前者的变化因为跨度有一年,包含了较长时间的变化,对经济变化趋势的描述,显然不如环比指标那么准确灵敏。

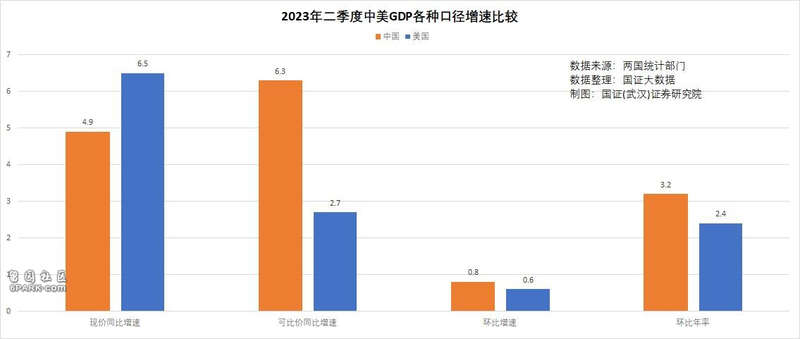

国证(武汉)证券研究院绘制的“2023年二季度中美GDP各种口径增速比较”条形图,可以说是国内第一家用比较完整的口径数据,来对比了上半年中美的经济发展趋势。

首先,与我们二季度GDP增长6.3%同口径的美国GDP增长幅度为2.7%,而非2.4%。

2.4%是美国二季度GDP的环比折年率,2.7%才是美国二季度GDP的可比价同比增幅。如果一个人连GDP的统计口径都没有弄清楚,用不同口径的数据来进行对比,那么他做出的任何结论,显然是不科学的,不可信的。

其次,美国GDP的现价增速比我们高。

可比价同比增速是一种剔除了价格变化的指标。但我们不要忽略了,一个国家GDP的产出,最终的结果是价格和数量的综合状态,与其他国家的往来交换,都是按照现价和汇率来进行的。从来就不存在按照可比价来交换的案例。从现实角度看,现价GDP增速比可比价更具比较意义。2023年2季度,从现价GDP同比增长口径看,美国增长了6.5%,我们才增长4.9%,我们的增速比美国低接近四分之一。

再次,从可比价环比增速看,我们与美国差距远不如同比增速差距那么大。

从可比价环比增速看,我们2季度为0.8%,美国为0.6%。年化之后我们为3.2%,美国为2.4%。这与6.3%和2.7%的同比增速差,是不是小多了?之所以如此,是因为计算同比数据时,我们的基数因疫情封控存在异常,去年的低基数导致了今年的高增速。但环比数据避免了该异常数据的影响,因而更接近实际。

二、上半年中美GDP规模的差距没有缩小反而扩大

从常识来讲,张三的考试成绩从85分增加到95分,增长了11.8%;李四则从45分增加到53分,增长了17.8%。仅从增长速度上看,李四的增长速度比张三快得多。但老师、家长与学生会因此评判李四的进步比张三大吗?张三多考了10分,李四才多考了8分;张三离100分只差5分,李四还差47分。结合后面这两组数据,还有人认为李四的进步比张三大吗

评判两个学生的考试分数尚且如此,评价经济发展问题,当然更复杂。

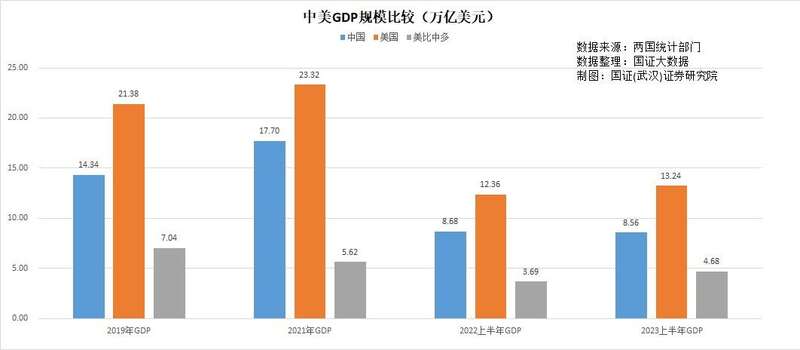

2022年上半年,美国GDP规模为12.36万亿美元,我国为56.54万亿人民币,折合8.68万亿美元,比美国少3.69万亿美元;2023年上半年,美国GDP规模为13.24万亿美元,我国为59.3万亿人民币,折合8.56万亿美元,比美国少4.68万亿美元,中美GDP规模差距扩大了26.8%。

疫情前的2019年,我们的GDP相当于美国的67.1%,2020年增加到70.5%,2021年达到历史以来的峰值75.9%。2022年上半年回落到仅相当于美国的70.2%,2023年上半年我们的GDP只相当于美国的64.7%,低于疫情前2019年的水平。

三、目前美国的GDP结构比我们更具增长潜力

一般而言,在经济发展水平较低,生产端的供给严重滞后于消费需求阶段,在排除进出口因素的前提下,经济结构中投资的比例大一点,投资的增长速度比消费快一点,由投资引导消费,有利于供求平衡,这个阶段投资推动经济发展的模式有利于经济增长。

但在经济发展到一定水平后(进入中等偏上收入国家),供给基本上能够满足消费需求,甚至还有能力对外出口消化多余产能之后,经济结构中的投资比例就必须降下来,消费的增速必须快于投资,并由消费来引领投资。这样的消费驱动经济增长的经济结构才有利于经济发展。

因此,个人消费、投资、净出口和政府消费在GDP中的结构,决定着经济发展的模式,进而决定着GDP增长的潜力和经济发展的活力。

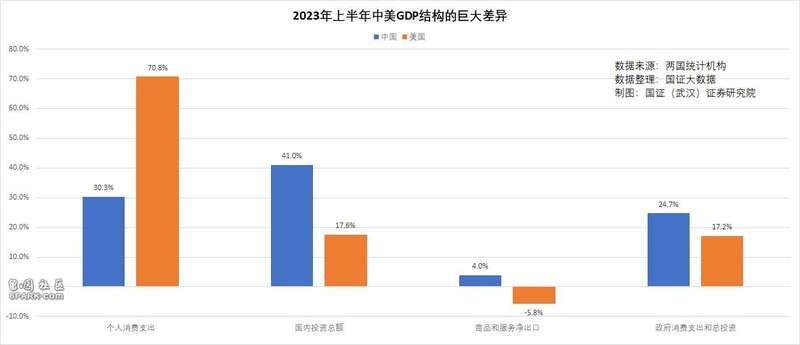

我们的经济发展早已达到中等偏上水平,离高收入国家也只有一步之遥。但在2023年上半年的GDP中,我们的个人消费支出仅占30.3%,不到美国的一半,美国为70.8%,世界上大多数国家都在50-70%之间。

美国的国内投资在GDP中只占17.6%,我们高达41%,世界上大多数国家在15-25%之间。我们号称基建狂魔,但存在越来越严重的为了投资而投资的现象。主要由国有资本搞投资,无效投资和投资浪费现象非常严重。这样的投资虽然增加了GDP,但并未同步产生可用的经济成果。

美国上半年商品与服务的净出口为负值,在GDP中占比为负5.8%,我们的净出口为正值,即总出口大于进口,在GDP中占比为4%。这意味着,美国人上半年的消费中,有占GDP的5.8%的部分是外国人提供的产能,美国人享受的经济发展成果,比本国GDP还要多5.8%;我们生产的GDP中,有4%给外国人消费了,我们享受的经济发展成果,比本国GDP要少4%。

政府是为国民提供公共产品生产与服务的,在国民经济活动中,政府消费属于生产成本。上半年,我们的政府消费占比为24.7%,美国为17.2%,这意味着美国消费者享受的公共产品成本比我们低30.4%,反过来说,由成本收益核算的政府效率,美国比我们高43.6%。

美国的GDP结构中,个人消费占比比我们高1.3倍,投资占比比我们低一半以上,公共产品成本比我们低差不多三分之一,还可以在本国经济成果之外,享受相当于其GDP5.8%的外国经济活动成果,这样的经济结构,当然更具增长潜力与发展活力。

四、扣除GDP中的净息差之后,中美GDP差距进一步扩大

债务是经济活动不可或缺的因素。合适的债务有利于经济的发展,过重的债务则会加重市场主体的负担,如果债务利息超过了经济增长的增量,则意味着经济规模的萎缩。

比如张三年收入12万,增加负债50万,年利息3.5%,每年需支付1.75万利息。这个时候,如果张三的收入只增加10%到13.2万元,张三支付利息之后的可支配收入只剩下11.45万元,这意味着张三的购买力下降了4.6%。

个人如此,企业如此,对宏观的国民经济而言,也如此。因此,我们在观察对比GDP的增长时,不能脱离债务负担。否则就是耍流氓。

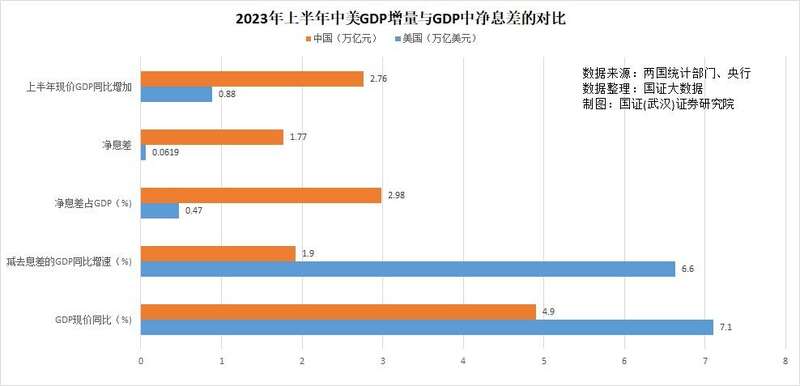

虽然美国在加息,我们在降息,但上半年我们新增的2.76万亿元人民币GDP中,净利息(利息收入-利息支出)占用了1.77万亿元,占到上半年GDP的2.98%;而美国新增的0.88万亿美元GDP中,净利息只占用619亿美元,仅占到上半年GDP的0.47%,

上半年现价GDP同比增速我们为4.9%,美国为7.1%。美国高2.2个百分点;减去净息差后,我们的增速为1.9%,美国为6.6%。美国高4.7个百分点。

五、忌用阴谋论来对待客观的经济研究观点

在阶级斗争氛围中长大的人,总喜欢先有立场,同一立场才有道理,不同立场只会蛮横无理。这样的态度并不适应全球日趋一体化的这个时代,更不适合客观科学的经济研究。

其实中美经济表现如何,最大的逻辑、最客观的观察是中美决策层的货币与财政政策。

如果一个国家在采取扩张的货币政策与财政政策,表现为降准降息、增加负债,增加投资,鼓励大家增强消费信心,鼓励企业增强投资信心,毫无疑问,其经济发展遭遇了瓶颈与问题。

如果一个国家采取持续收缩的货币政策与财政政策,表现为加息,缩表,降低债务,采取措施控制消费旺盛,压抑投资热情,毫无疑问,其经济发展过热,增长速度太快,必须适度控制,拉回合适的发展轨道。

至于经济数据,高与低涉及很多因素,表面上的高不见得是真的高,表面的低也不一定是真的低。要透过失业率、物价、债务、结构等综合经济指标来综合研究判断。

而判断经济发展状态最综合的经济指标,一是通胀率,二是失业率。通胀率高,意味着需求旺盛供给不足,否则为需求不足供给过剩;失业率高,意味着经济衰退,生产端可提供的就业岗位少于劳动力市场的供给。失业率低,说明生产旺盛,企业劳动力岗位增加快于劳动力市场的供应。

之所以强调这两个指标是判断经济发展状态最综合的经济指标,是因为全球大多数央行和财政部,都主要依据这两个指标来调整其货币政策与财政政策。

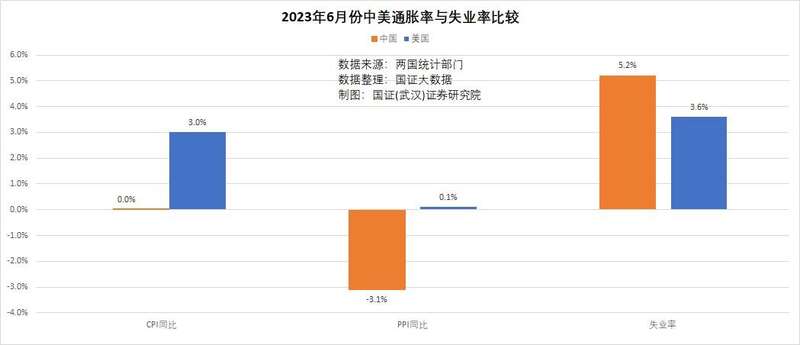

2023年6月,中国的CPI同比增幅为0%,PPI为-3.1%,失业率为5.2%;美国CPI为上涨3%,PPI为上涨0.1%,失业率为3.6%。美国通胀率比我们高,说明其需求比我们旺盛。失业率比我们低,意味着其经济增长势头较好,劳动力供不应求。