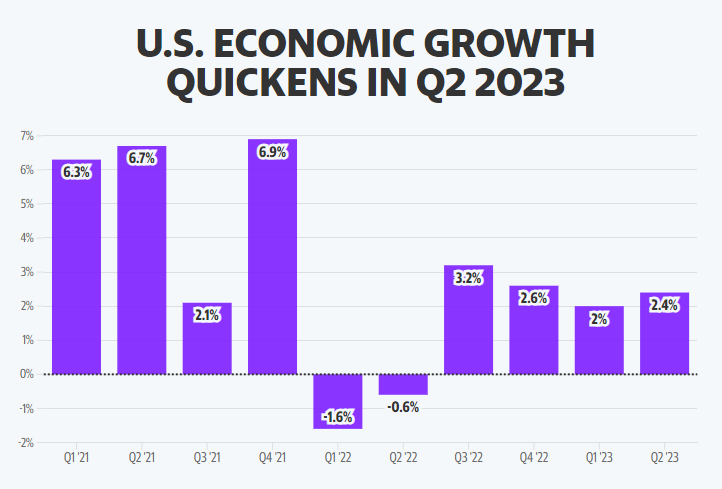

7月27日,美国商务部发布的数据显示,美国第二季度实际GDP按年增长2.4%,增幅超越一季度的2%,远远超出市场预期的1.8%。其中个人消费支出(PCE)按年增1.6%,尽管较前值4.2%有所回落,但同样远超市场预期的1.2%。

美国二季度GDP加速增长

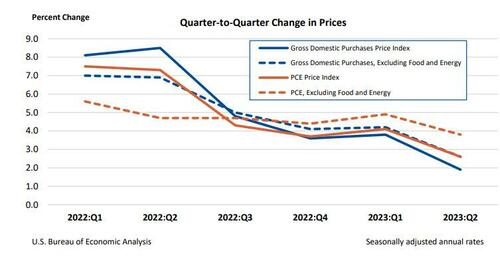

通胀数据也显著放缓,美联储最为关注的PCE价格指数二季度增长2.6%,较前值4.1%显著放缓,不含食品和能源的PCE核心价格指数增长3.8%,低于前值的4.9%,同样显著放缓,略微低于经济学家预期。

PCE等通胀指标显著放缓

值得注意的是,在6月30日美国商务部将GDP环比年化增长从此前的1.3%大幅上修至终值2%,远超市场预期的1.4%,2023年上半年美国经济数据可谓是远超市场预期。

美国的GDP数据也使得美联储对于美国经济显得愈发乐观,在昨日美联储利率决议后的发布的新闻发布会上,美联储主席鲍威尔表示美联储内部不再预计美国经济会陷入衰退。

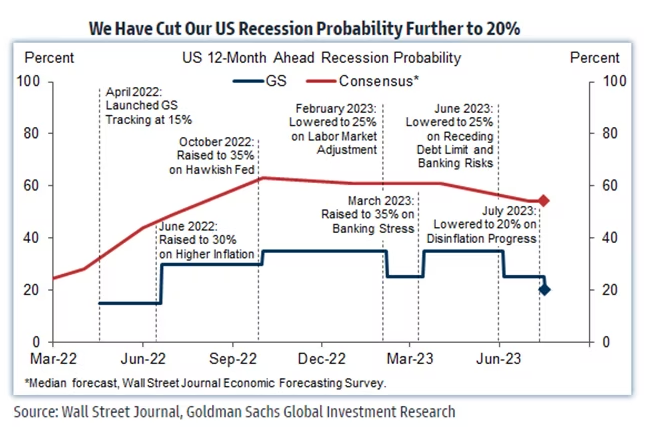

高盛更是发布了最新报告,明确表示美国经济衰退的概率仅为20%,仅仅略高于7年一次的常规经济衰退概率,对美国经济韧性充满信心。

不过中金公司在最近的一篇报告中表示,GDP数据是一个滞后数据,不宜过度解读。而交银国际则认为,美联储暴力加息的后续影响存在滞后效应,同时美国财政部账户的流动性支持已经逆转,对于美国经济是否衰退依然需要保持观察。

消费增长有所放缓,投资接力撑起美国经济

美国商务部在GDP报告中表示,第二季度的经济增长反映了消费者支出、企业资本支出以及私营部门库存的增加。美国出口下降是拖累经济增长的因素之一。其中对美国经济贡献高达2/3的强劲消费者支出,成功阻止美国滑向去年经济学家普遍预期的衰退。

不过GDP报告还显示,与上一季度相比,第二季度美国消费者支出有所回落。

第二季度美国消费者支出同比增长1.6%,占全部经济活动的68%,较上季的4.2%已出现较大程度放缓。

由于高利率的存在,汽车、电器和美国人经常贷款购买的其他产品变得更加昂贵。此外,暂停三年后,美国学生贷款还款也即将在下半年恢复,许多迹象表明,美国人在疫情封控时期攒下来的积蓄,已经消耗得差不多了。尽管失业率仍然很低,但就业增长和工资增长已经放缓。

GDP报告也表明,高利率也极大伤害了美国房地产业。按揭贷款利率上升,导致美国房屋销量大幅放缓。过去几个季度,房地产一直在拖累美国经济增长,住宅投资同步放缓。今年二季度,美国住宅投资按年萎缩4.2%,萎缩幅度与上季大致相同。

此外,值得指出的是,消费者支出也不是支撑二季度美国经济的唯一因素,非住宅固定投资(企业在新建筑、设备等方面的支出)按年增长了7.7%,相比上一季度的0.6%大幅上升。

除了GDP数据,昨日发布的其他数据也展示了美国经济的韧性。美国劳工部宣布,截至7月22日当周,共有221,000人初次申请失业救济,这是自2月份以来的最低申请人数。与此同时,美国人口普查局的数据显示,6月份耐用品订单增长4.7%。接受彭博社调查的经济学家此前预计本月经济增长1.3%。

牛津经济研究院首席美国经济学家奥伦·克拉奇金(Oren Klachkin)表示:“季节性调整因素可能会导致未来GDP数据出现调整,但这些数据表明第二季度经济稳健,(美国)经济承受住了持续的衰退担忧、利率上升、美联储的鹰派政策倾斜以及银行贷款标准收紧等普遍压力。”

美联储、华尔街集体看好美国经济

事实上,在公布美国二季度GDP数据前,美联储主席鲍威尔已经对美国经济给出了乐观的预期。

在周四召开的美联储利率决议新闻发布会上,鲍威尔明确表示:“美联储内部不再预计美国经济会陷入衰退”

鲍威尔表示,“他不会用“乐观”这个词来形容对美国经济的看法,但仍然对经济能够实现“软着陆”抱有希望;即通胀下降、失业率保持相对较低、同时避免经济衰退。”

鲍威尔补充道:“美联储的工作人员现在预测,从今年晚些时候开始,经济增长将明显放缓,但考虑到最近经济的韧性,他们不再预测经济衰退。”鲍威尔表示,认为“确实有机会”让通胀回到目标,而不会造成大量失业。

“我的基本假设是可以在失业率没有大幅增加的情况下实现2%的通胀目标。”鲍威尔说,“但要确定的一点是,这还有很长的路要走,我们还有很多事情要做。降低通胀可能需要一段时期低于趋势的增长以及劳动力市场一定程度的疲软。”

除了鲍威尔,良好的经济数据也给了华尔街们信心。

在近期高盛发布的一篇报告中,高盛明确表示,基于强劲的经济数据,将美国经济衰退的概率从25%下调至20%,远低于市场预期的54%

高盛下调美国经济衰退概率

值得注意的是高盛特别强调,鉴于全球有7年一次的萧条期,也就是说在常规情况下,也有15%的概率发生经济衰退,20%的概率仅仅高于这个常规值,暗示美国经济非常健康。

高盛首席经济学家 Jan Hatzius表示,他们不担心美国的收益率曲线倒挂。从概念上讲,倒挂曲线意味着利率市场正在定价的未来降息幅度足以超过期限溢价(投资者通常需要更多补偿)持有债券较长时间)。过去这种情况通常只发生在经济衰退变得明显可见的情况下,因此该曲线作为经济衰退预测指标有着良好的记录。

但当前周期有三点不同。首先,期限溢价远低于长期平均水平,因此只需较少的预期降息即可扭转曲线。其次,在通胀下降的背景下,美联储有一条看似合理的宽松之路。第三,如果预测者现在过于悲观,那么利率市场投资者——以及收益率曲线中定价的预期——也可能过于悲观。

综上,高盛表示收益率曲线倒挂验证了对经济衰退的共识预测是不完备的,同时进一步总结表示:随着亮眼的经济数据持续出炉和通胀的持续降温,美国经济可以在抗击通胀的同时保持韧性,或将无需经历经济衰退。

下半年才是关键时点

相比上半年美国亮眼的经济数据,不少机构则表示,下半年才是考验美国经济韧性的关键时点。

中金公司就表示,GDP数据显示美国经济有韧性,但GDP是滞后数据,也不宜过度解读。GDP说明今年上半年经济的韧性较好,但这一结论已经被市场所悉知。自5月以来,从消费到就业,再到工业产出,还有近期的房地产等一系列数据都好于预期,已经说明了美国经济不会在短期内步入衰退。从这个角度看,这次GDP数据能够提供的增量信息也是有限的。

在最新的一篇研报中,交银国际对于美国GDP数据给出了自己的看法。

其表示在短期维度来看,美国经济有韧性。除消费者支出外,更广泛经济领域的增长推动美国二季度经济上行,经济有望更具有弹性。

但是从中期维度来看,美国经济软着陆与否仍需观察。美国上半年GDP数据极具韧性,美联储加息超过11次,累计525基点,货币政策的紧缩并没有为市场带来明显降温。美国经济韧性远超市场预期,一方面在于紧缩效应通常滞后显现,而 TGA(美国财政部支出账户)巨量的投放很大程度对冲了货币紧缩对于宏观的冲击,使得滞后进一步延长。另外疫情期间美国居民累积的超额储蓄也有力地支撑了消费支出。

据美联储官员沃克的表述,加息周期滞后效应逐渐在 12 个月后显现,2022 年下半年是加息路径陡峭的阶段,预计对经济影响将逐渐体现,与此同时,TGA 账户对流动性的支持已经逆转。因而,美国经济能否成功软着陆仍需观察。