江苏省常州市打响下调存量房贷利率第一枪?21日,关于下调存量房贷的话题又刷屏了!

常州多家银行回应

7月21日,有常州本地媒体报道称,江苏常州部分银行下调存量房贷利率。记者致电多家常州当地银行,均表示还未出台相关政策,目前唯一调整存量房贷利率的方式是“转贷”,即将纯商贷转为公积金贷款和商贷的“租合贷”,或纯公积金贷款,具体方式取决于本人公积金余额。

此外,在江苏省部分其他地区也有此操作方式,但每个市的开始“转贷”操作的时间不一致,常州属于开始较早的城市。

江苏银行常州分行的贷款部负责人向记者表示,这种操作已经持续了两月有余,中国银行常州一支行的负责人表示其“转贷”开始更早,约在今年2月;杭州银行杭州一支行的房贷部门则表示,“转贷”是最近两周才开始的;南京本地的银行则表示,目前还没有出台可以“转贷”的措施,暂时没有任何措施可以降低存量贷款。

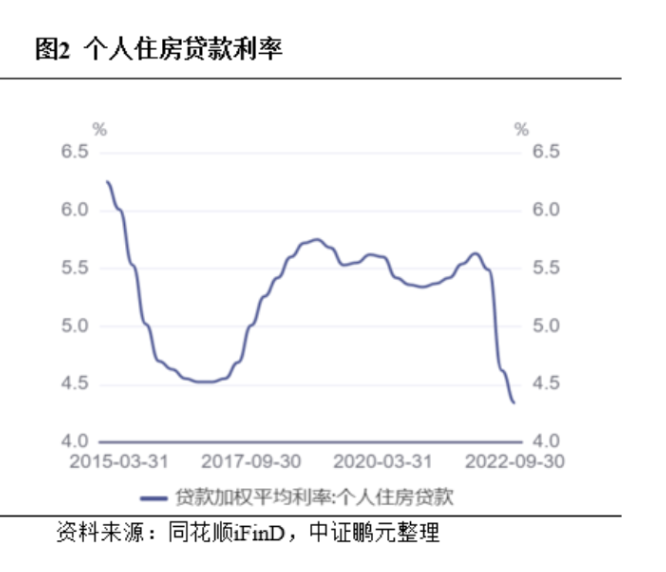

常州的盼盼向记者表示,她在今年6月就在一家本地银行办理了“商转公”。她在2019年买房并开始贷款,“2019年的利率是5.3%,当时楼市火热,自己没有公积金额度了,商贷也是仅有几家银行有额度,等了两个月终于放款,已经觉得很幸运了”。经历了几次LPR的下调后,目前盼盼的商贷利率是4.9%,后来她的公积金交的比较多,就想转为公积金贷款,“每个月还商贷吃不消了”,她说。

常州多家银行一线信贷员向记者表示,对于转贷的操作,需要提前确认自己公积金里有无额度,再去现场办理,看原贷款行是否同意还款,再结清原本的房贷,申请新的贷款。

对于“商转公”,苏州银行苏州一支行的工作人员表示,其最新的政策是要求是贷款房是贷款人的唯一住房,且没有使用过公积金贷款。“这是最近两周才开始新措施。如果说是降利率的方式降低存量贷款压力,目前还没有相关政策。”

南京已有银行内部口头通知:会降!

而在南京,“转贷”的操作也暂未开始,但有银行表示降低存量房贷利率的措施已经在路上。

一位南京本地的城商行信贷员表示,目前还没有任何措施可以调降存量房贷利率,不过就在本周,银行内部已经下发口头通知,未来会调降存量贷款的利率,主要调节的点在于LPR基础上的浮动利率,“比如之前的利率是LPR上加5个基点,降为3个基点,类似这样。如果具体通知下来,会由负责办理的客户经理直接联系你”。

另一位南京一家股份行信贷员也表示,目前其所在行没有存量利率调降的通知。“最近媒体报道很多,其实如果我们调整利率的话,就会在内部直接调整,也不需要客户做申请”。

记者多方了解到,目前银行对于调降存量房贷利率的意愿也很强,“对于银行来说,降低存量房贷利率的压力比提前还贷小多了。”一位国有大行上海某支行行长说。

央行此前罕见表态

此前,7月14日,央行货币政策司司长邹澜在2023年上半年金融统计情况新闻发布会上表示,由于理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。

邹澜提出:“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

央行表态有三点值得注意。

一是央行承认了居民提前还款对银行经营带来的压力。

二是强调要按照市场化、法治化原则,多位分析人士认为,这排除了全面调降存量利率的可能。

三是提出了存量房贷利率调整可以直接降(变更合同条款)或间接降(贷款以新换旧)。

2008年10月,为应对金融危机带来的房地产市场需求下滑,中国人银行规定将商业性个人住房贷款利率下浮幅度调整至70%,之后存量房贷利率出现了快速下行。不过,与2008年不同的是,此次央行“松口”的背后是地产和银行面临更大的压力。

华鑫证券研报显示,2008 年时期出现了商品房成交量减少,房屋价格涨幅有所回落,带动房地产开发投资增速回落,房屋新开工面积增速和土地购置面积下降,使得商业性房地产贷款增速明显放缓。而当前地产销售和价格回落更为明显,开工和土地购置增速也持续探底,仅有竣工在“保交楼”的助推下高位运行。因此市场总体对于地产的信心较弱,居民加杠杆意愿十分低迷,导致银行端地产房贷相关数据的全面回落。

2008年和2022年房地产压力对比,来源:华鑫证券

当前银行端压力更大。2023年一季度金融机构商业性房地产贷款余额为53.9万亿元,但是增速已经连续两个季度处在极低水平,2022年四季度金融机构商业性房地产贷款余额同比增速1.5%,而2023年一季度进一步回落至1.3%;2023年一季度个人住房贷款余额38.9万亿元,同比增速在0.3%的历史低位;商业房地产贷款余额占金融机构各项贷款余额的比重也同样出现了回落,2023年一季度房贷占比为24%,较2022年一季度回落2个百分点。

合硕机构首席分析师郭毅接受21世纪经济报道记者采访时表示,与2008年相比,当下房地产发展的基本面和预期接近于触底的状态,仅仅依托单一的金融政策是不足以调动房地产信贷规模的发展,必须使用配套的房地产调控政策,形成“组合拳”。目前的政策主要聚焦于放宽三四线城市的购房调控,但三四线城市的购房需求已经进入瓶颈期,实际上一线城市的购房需求还很充足。

郭毅称,从市场感受者来看,目前房地产市场是“寒冷”的,但从调控者来看,房地产市场调控政策属于合理——因其目的在于稳定房地产市场,而非激活房地产市场。一旦放松一线城市的调控政策,会导致房价上涨,而房价上涨会掩饰上述问题,但是又会引发新一轮泡沫。