“中国风暴正笼罩欧洲电动汽车行业。”

7月8日周六,雷诺汽车董事长Jean-Dominique Senard接受路透社采访时发出了这样的感慨,这位雷诺集团掌门人称:

当我谈到‘中国风暴’时,我指的是今天中国电动汽车出口到欧洲而带来的巨大压力。

中国目前的电动汽车产业和原材料供应链是多年投资的结果,欧洲要想达到这种水平,得耗资数十亿欧元。

正如雷诺汽车董事长所说,中国电动汽车正在欧洲崛起。2023年刚过半,中国电动汽车就已两次震撼了欧洲汽车界。

《华尔街日报》发文称,首先,在上海车展上,中国的电动汽车以质量、功能和价格震惊了西方的竞争对手。更重要的是,中国在2023年第一季度取代日本成为全球最大的汽车出口国。

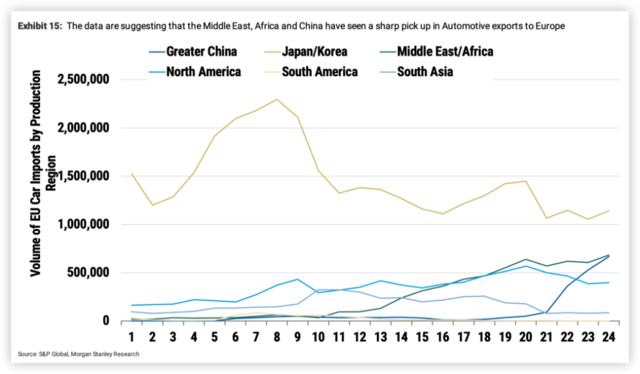

而欧洲市场正在成为先“卷”为敬的中国车企们“占领”的高地,2022年欧盟不仅是中国最主要的汽车出口目的地,也是2022年中国汽车出口增长最为迅猛的地区之一。

按照海关总署公布的数据,2022年欧盟进口中国汽车的金额为133亿美元,同比增长100%。

根据标普全球数据,到今年年底,欧洲进口的汽车中可能有1/5来自中国,而五年前这一比例还不到1%。

五年内,欧洲已成为中国新能源汽车“出海”的重要目的地,爆发增长的出口数据背后,是加速“走出去”的中国车企。

中国新能源车企持续占领欧洲市场靠的是什么?不靠价格战,靠生产能力。

汇丰银行在7月的最新报告中指出,当前中国的汽车制造商并没有利用成本和价格优势,而是依靠生产能力——不断更新汽车产品,扩大产品线,同时保证质量,中国出海的汽车品牌在续航里程、性能和保修方面都与欧洲车企可以“一较高下”。

路径1:中国生产+欧洲/美国品牌英国《金融时报》曾在今年年初的文章中分析指出,欧洲车企并没有为转型做好准备,疲于在燃油车发力,以支撑电动化转型,这正是中国车企的大好机会。

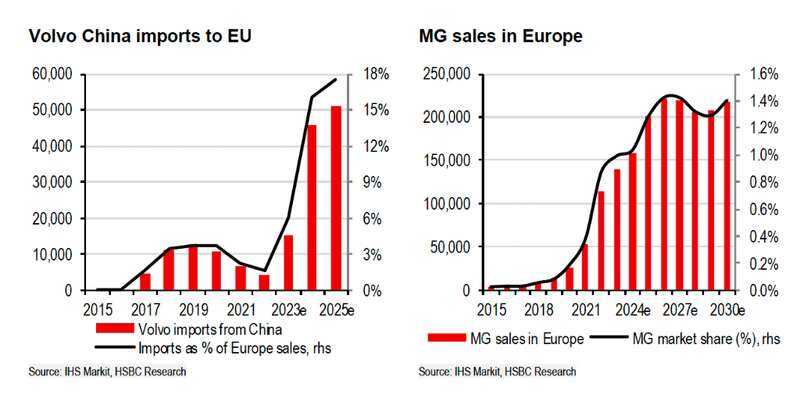

而为了进入欧洲市场,部分中国厂商选择了收购欧洲品牌这一路径,如上汽旗下的名爵、吉利旗下的沃尔沃和Polestar等,还有部分为中国制造的特斯拉。

汇丰认为,路径1:收购欧洲本土品牌,用这个品牌出口中国汽车,克服了中国品牌需要在欧洲市场重新打响知名度的问题:

吉利对沃尔沃的收购和上汽对名爵的收购是这种战略的成绩最为突出例子。两家汽车厂商在销量增长和市场份额方面都取得了相当大的成功。

值得注意的是,特斯拉在中国的超级工厂,已成为了向欧洲运输特斯拉汽车的重要工厂:

特斯拉在欧洲最受欢迎的Model Y基础版便来自于中国上海超级工厂的生产出口。

因此市场发出了阵阵“中国汽车威胁论的”的观点:越来越多的电动汽车产自中国后,这将会对欧洲汽车生产构成威胁。

但汇丰认为,欧洲进口的汽车中仅1/5为中国品牌,占欧洲市场份额有限:

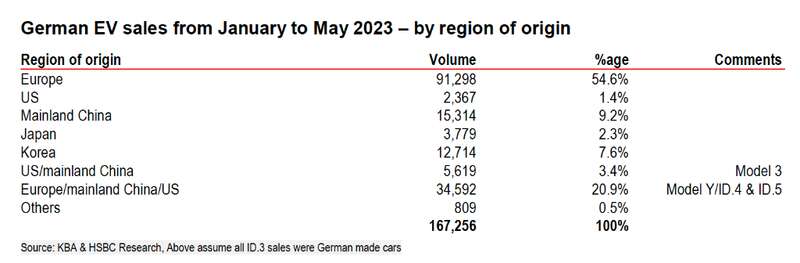

从KBA的最新年度数据来看,在德国销售的电动汽车,只有约55%的原产地在欧洲。

大约有45%的汽车是在德国以外的地方生产,其中特斯拉和大众占了这个数字的一半以上(注意:这个数字会更低,因为Model Y和ID.4现在部分在欧洲生产的),其中中国品牌只占了这个数字的五分之一。

汇丰指出,这一数据意味着虽然从中国进口的电动车数量正在不断增加,但中国国内品牌在欧洲市场的份额并没有显著增长。这也意味着,中国本土品牌在欧洲市场的影响力仍然有限。

路径2:中国品牌进入欧洲正如蔚来联合创始人、总裁秦力洪在接受采访时所说“在欧洲经营品牌更加需要耐心。”

2022年中国出口欧盟的电动汽车多为在中国生产的美系及欧系汽车,而中国本土品牌汽车仅占四成。

汇丰认为,更多的中国本土品牌正在积极参与这场出海战事,而这或许是最慢也最为困难的进场方式:

最大问题就是解决中国品牌在海外的声誉问题,定价可能是吸引客户的好方法,但这并不足以在短时间内改变欧洲大多数消费者对中国汽车的负面看法。

除了明显的品牌认知度和客户信任之外,中国车企去欧洲有众多门槛要迈过。其中最关键的“文化冲击”之一便是:欧洲客户对经销商的信任会胜过车企,常会有三代持续经营的“家族”经销商。

有分析指出,中国新能源车企进入欧洲如果采用经销商模式,尽管负担较重,但利于在陌生市场打开局面,同时兼顾品牌建设。

汇丰指出,中国本土品牌与欧洲经销商/代理的合作可以帮助中国车企在欧洲寻求发展:

不仅从分销的角度,而且从品牌定位的角度。也许直营模式可以让品牌直达消费者(如特斯拉),但与一些欧洲最大的汽车经销商合作,可以更容易地接触到潜在的客户,通过这些顾客熟悉且知名度较高的经销商零售店,可以用经销商的良好知名度来帮助品牌。

在欧洲只有特斯拉的直营模式在持续投入十年后成功了。中国企业在欧洲采用直营模式,也在于是否有这么长的投入决心和资源平台去支持。

中国品牌的竞争优势在哪里?汇丰称,仅仅从成本及电动汽车价格的角度来看,中国电动汽车制造商就很可能对欧洲车企构成威胁。

为什么欧洲人会选择购买中国品牌的电动车?汇丰认为最明显且直接的原因就是价格:

中国本土品牌在国内和欧洲的市场份额就可看出,现在主导欧洲消费者购买中国品牌汽车的原因就在于价格。

根据JATO Dynamics的研究,自2015年以来,欧洲的电动汽车平均售价从5.1万美元上升到5.9万美元,美国电动汽车售价从5.3万美元涨至到6.4万美元,而中国的电动汽车价格却从7万美元下降到3.3万美元。

汇丰指出,在欧洲,当前中国品牌的电动汽车售价已低于燃油车的价格,中国原始设备制造商(OEM)的控制成本及在电动汽车市场上的议价能力毋庸置疑:

我们承认,一方面的原因在于中国的电动汽车(BEV)市场在产品组合上主要偏向入门级别,而美国和欧洲的市场则更关注高级别的混合车型,但中国的OEM厂商有议价能力这一点没有什么疑问,而这一点离不开成本优势。

汇丰指出,尽管汽车制造商有能力在欧洲进行“价格战”,但中国各大汽车品牌并未在欧洲利用价格优势,而是依靠生产能力——不断更新汽车产品,扩大产品线:

纵观欧洲所有主要的汽车细分市场,我们注意到已经有很多中国品牌:如上汽名爵,长城欧拉,比亚迪和蔚来等等,虽然渗透率仍然较低,但销量正在不断增长,产品线也在逐步扩大。

上汽集团的销量一直在稳步增长(2019-2023年复合年增长率78%),并“救回”了名爵;现在随着长城汽车和比亚迪打入欧洲市场,IHS预测,未来几年中中国电动汽车销量将继续稳步增长(2023-2030年复合年增长率11%)。

值得注意的是,汇丰指出,在汽车质量方面,中国出海的汽车品牌在续航里程、性能和保修方面都与欧洲车企可以“一较高下”:

很明显,中国车企并未压低现有的欧洲原始设备制造商的价格。在我们看来,这是合理的,不仅是因为是因为汽车未来残值的影响,还有一点是因为,“便宜”这一特征并不一定是树立品牌形象的好起点。

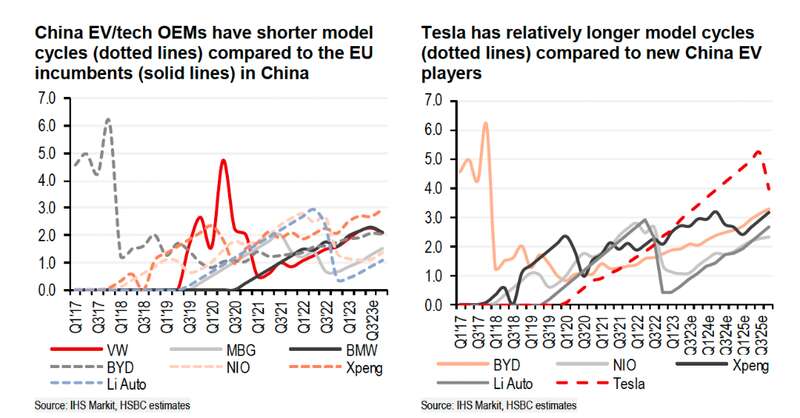

中国电动汽车更新频率高是“卷”出来的汇丰认为,从更长期的角度来看,目前中国本土的电动车品牌还没有找到其自身的独特性或可持续的差异化特征,但中国电动汽车较短的开发与生命周期,可以使新技术能更快的被采用,当前中国汽车产品的更新速度非常快。

而更重要的是,当我们拿中国电动汽车制造商与欧盟现有汽车制造商比较时,不一定是 "苹果与苹果 "的比较,汇丰称他们通常是将一组汽车制造商的最新车型与其他汽车制造商处于生命周期不同时期的车型进行比较。

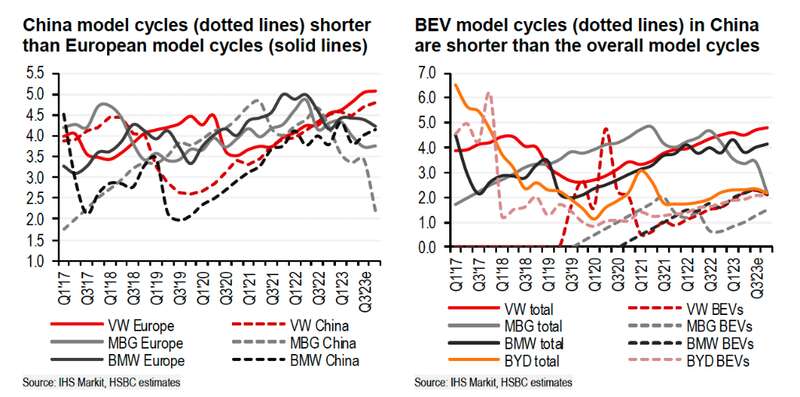

中国汽车更新周期比欧洲的短:与中国相比,欧洲的车型周期更长(见左下图)。经验来看,欧洲汽车模型的生命周期约为7年,在约一半左右的时候会有一次改头换面(小改动)。每款车型的盈利能力在很大程度上决定了车型周期的长短。

在中国,这一期限较短,约为3-4年,这可能是竞争加剧的结果,竞争迫使车企不断提高更新频率。

中国电动汽车更新周期更短:在中国,电动汽车的更新时间更短,约为1-2年(见右下图)。我们相信这是由汽车制造商(尤其是新进入者)“卷”出来的结果。车企们都希望通过新的车型来获得更多的市场份额。我们相信在这些情况下,销量增长和市场份额比盈利能力更重要。

汇丰认为,中国的电动汽车与外国竞争者相比,软件方面要显得非常先进,且更新的很快:

实际上中国汽车的主要优势还不在于软件更新,而在于车型周期。

内卷到恍惚的中国汽车制造商也让汇丰在报告中发出疑问,不断缩短的车型的更新率,这个做法可持续性如何?

汇丰指出,特斯拉缺乏相对新鲜的产品,这可能是其不得不在中国一轮一轮降价的原因,那么大多数仍陷入亏损的中国汽车制造商,不断发布新车型可持续吗?

随着现有的原始设备制造商将注意力转向可不断更新的软件,汽车制造商们模型更新能力和学习能力也将提高。未来汽车制造商应该能够让将汽车发布周期与软件周期不再挂钩,也能让他们让车型保持更长时间的新鲜感。