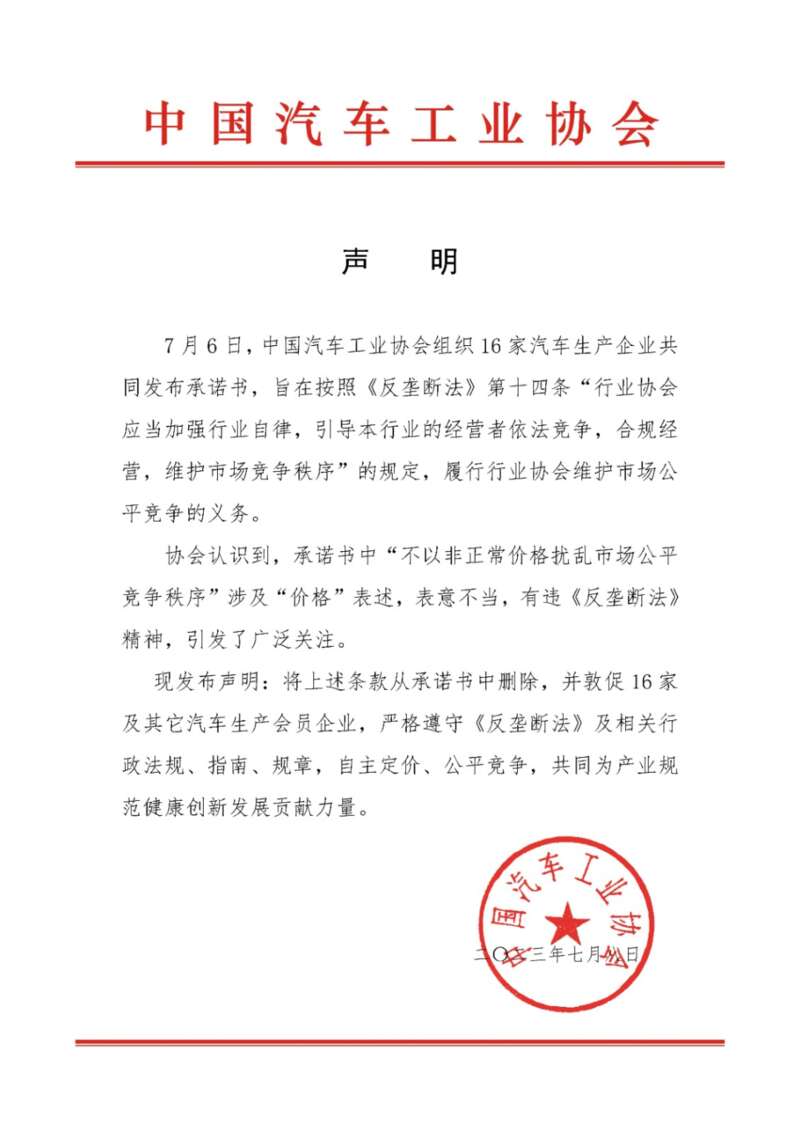

16家车企“不降价承诺”被删除了。因为涉及违反“反垄断法”。

这事就很离谱。既然明知道违反“反垄断法”,为什么这个“不降价承诺”书会被16家车企联合签字呢?难道各家车企的法务都不懂“反垄断法”吗?为什么这个“不降价承诺”会出台?

在队长看来,这个“不降价承诺”就是为特斯拉量身定制的。16家签字的车企中,有15家是自主车企,特斯拉是唯一的一家外资美国车企,连合资都算不上。相反,那些合资车企却是一家都没有,为什么一定要拉上特斯拉?为什么不把北京奔驰、华晨宝马、上汽大众、广汽丰田等合资车企也拉上?

在队长看来,本质上这就是一种过度的行业价格保护行为。在中国的汽车市场上,特斯拉的表现并不足够强势,甚至有些疲软,远远比不上比亚迪,现在连理想汽车都打不过。

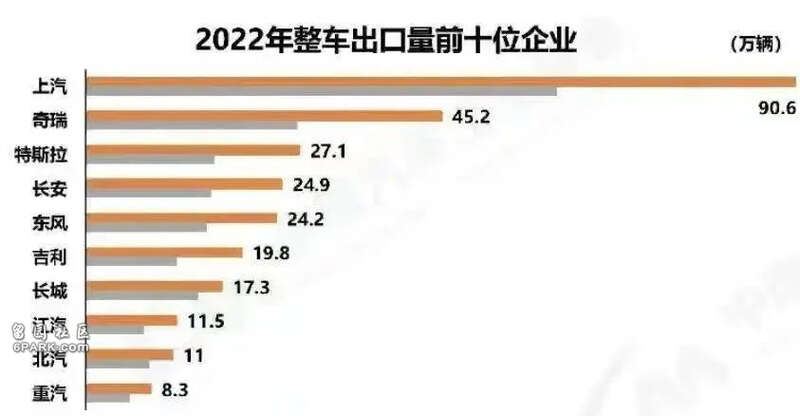

2022年,特斯拉的出口总量为27.1万辆,上海超级工厂的总产量是71.1万辆。也就是说,刨除出口,特斯拉在中国的总销量最多也就44万辆。在国内的新能源汽车排行榜中,特斯拉是用总批发量的数据,来参与中国零售排行榜的。其中,大部分特斯拉都出口到海外了。在中国,特斯拉平均月销约3.6万辆,不到比亚迪的一个零头。

可是,为什么中国车企还是如此地恐惧特斯拉呢?一个重大原因就是:不充分竞争。

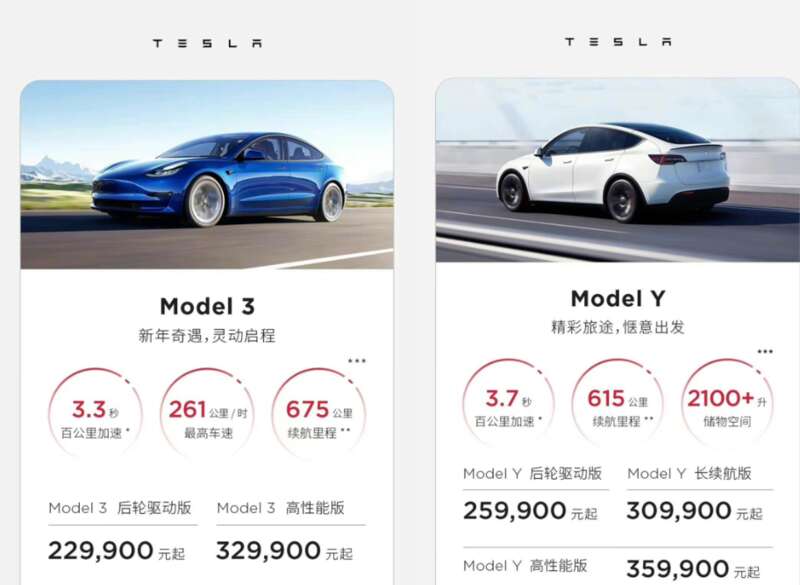

比亚迪、长安、吉利、长城、埃安等自主车企是完全竞争状态,把价格已经压到极限了。有些造车新势力完全就是亏钱在卖,营收覆盖不了成本,如蔚来、小鹏、哪吒、领跑等。可特斯拉的竞争力还远远没有释放出来。特斯拉凭借先发的技术优势和品牌定位,毛利率超过30%。进入2023年以后,特斯拉打响价格战第一枪,model 3降价至22.9万,达到历史最低位。

这只是特斯拉小小的一步,却引发了蝴蝶效应。先是小鹏P7、问界M5紧跟特斯拉,当即降价,但并没有提升销量。最高潮的就是,湖北东风集团史无前例地大促销,燃油车的定价体系被打崩了。坚持不降价的蔚来汽车,也最后妥协了,李斌也被逼得做出一个艰难的决定:降价。

比亚迪董事长王传福一开始说,不降价,给同行留点活路。可后来,比亚迪推出的秦dmi直接把价格拉到了9.98万,把新能源汽车的价格战卷入了十万以内。你以为这就结束了吗?没有!

被誉为“东瀛战神”的马自达推出的全新昂克赛拉起售价仅8.99万,直降3万。宝马集团更是率先实现了油电同价,甚至电车比油车更便宜。

合资车一降价,压力又给回了自主车企。除了比亚迪以外,大部分自主车企依然靠油车续命,新能源汽车销量占比过低。一边是新能源汽车极致内卷,另一边是大量的自主车企还得靠油车续命。可当新能源汽车价格不断下探时,还在卖油车的车企吓坏了,没有利润了。要是再这么卷下去,过两三年,还得倒闭一大批。

可各个地方的GDP、就业又高度依赖于汽车产业,不敢眼睁睁看着自家的车企死掉。怎么办?只有一个办法:停止价格战。

这就是16家车企“不降价承诺”出台的背景。为什么要拉上特斯拉呢?特斯拉的价格不低啊,月销才3万多辆。卖这么一点车,特斯拉应该不具有威胁啊,怎么非要拉上特斯拉呢?

根源就在于,特斯拉的竞争力没有完全释放。在价格战的背景下,2023年一季度特斯拉的毛利润依然高达21.1%。当其他车企已经在亏本甩卖的时候,特斯拉还能赚钱,赚大钱。也就是说,特斯拉只是轻微地出了一下手,一堆自主车企都要死要活了。

若是特斯拉把价格降到20万以内,直接杀到18万,那就血流成河了。它又会引发新一轮蝴蝶效应,国产车企的主推车型都得打到15万以内,这谁能扛得住?除了比亚迪和理想两家车企,其他车企都得死一大片。

特斯拉卖的多不多不重要,而是特斯拉在中国汽车市场起到了价格风向标的作用。哪怕在特斯拉最低谷的时候,中国市场月销才七八千辆,但也没有任何一家中国车企敢轻视特斯拉。如果特斯拉像比亚迪一样去定价,搞极致性价比,价格可以打到17万,依然还有利润。特斯拉的问题是,定价太高,导致单车利润高达7.5万元,综合市占率远远落后于它的竞争对手:比亚迪。

就算特斯拉再降3万,单车利润也还有4.5万,可一旦特斯拉打到20万以内,燃油车就更加没利润了。签这个“不降价承诺”,特斯拉是最吃亏的。比亚迪虽然不占便宜,但也能依托于现有的价格体系,稳稳地吃下已有的份额。

可实际上,这份所谓“不降价承诺”没有任何法律效力,不过是一份君子协定。在残酷的市场竞争中,它只能代表一部分车企的想法,但没有任何强制性的限价作用。

一大堆合资车企都没有加入,合资车降价,你降不降?特斯拉签完第二天,就发布一个推荐奖:3500元。上汽大众ID系列把这张它没签过的纸,就当做一坨屎,一手价格牌打得行云流水,谁能挡得住?ID.3直降4万,起售价不足12万!

在残酷的市场竞争中,口头承诺都是没用的。中国汽车出口量已经跃升为全球第一,但还没有诞生一个全球性的知名品牌。这时候,过度的偏爱,无法培育出具备国际竞争力的中国车企,只是在延迟某些车企的死亡罢了。

不在尸山血海里死一批,如何打造出中国的全球汽车品牌?

有些车企活不下来,就让它自然淘汰。这是产业规律,也是中国汽车产业从规模优势走向品牌优势的必经之路。