作为微信支付的用户,绝大部分人其实从来没有意识到手续费的问题,毕竟我们买东西都是标价多少付款多少,并没有单独加上几毛几分钱的手续费。所以,今天多所高校食堂宣布因手续费问题停用微信支付的时候,同学们一时之间都搞不清楚是因为什么。之后腾讯方面出来道歉认错,广大用户们其实也并没明白问题出在哪里,以为是微信支付终于忍不住举起了镰刀开始收割韭菜。

事情是这样的:

这两天,多所高校后勤集团宣布不再支持学生通过微信支付充卡、消费,原因是微信将于7月起收取千分之六的支付通道费。随后各路网友纷纷讨伐腾讯吃相难看,连穷学生的那点钱也不放过。

马云母校杭州师大关闭微信支付

再之后,就是微信支付团队出来道歉认错了,但道歉的内容很有意思,我给大家拆解分析一下。

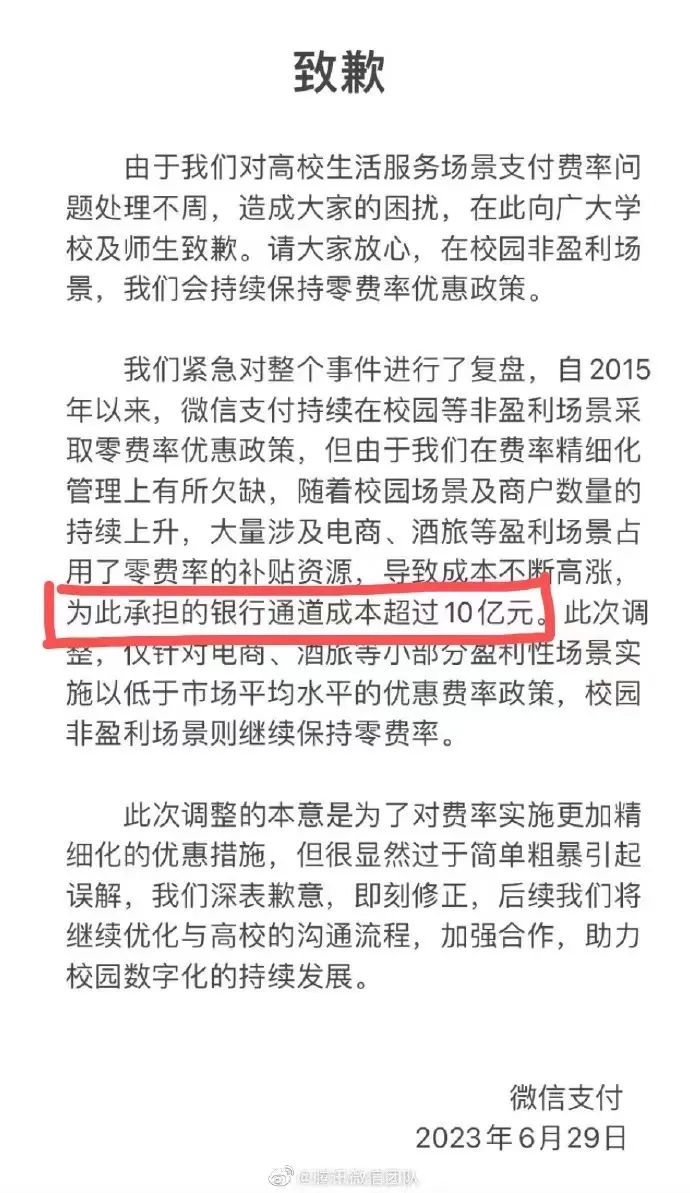

微信支付第一版道歉声明

一方面,微信道歉的落脚点不是收费的做法错了,而是收费范围的沟通没有做好导致误会。就是说,高校食堂、澡堂、报名费等非营利性的收费仍然会维持免手续费,而其它营利性的收入将不再免手续费。微信错在没有做好解释工作,错在没有明确划清收费范围。

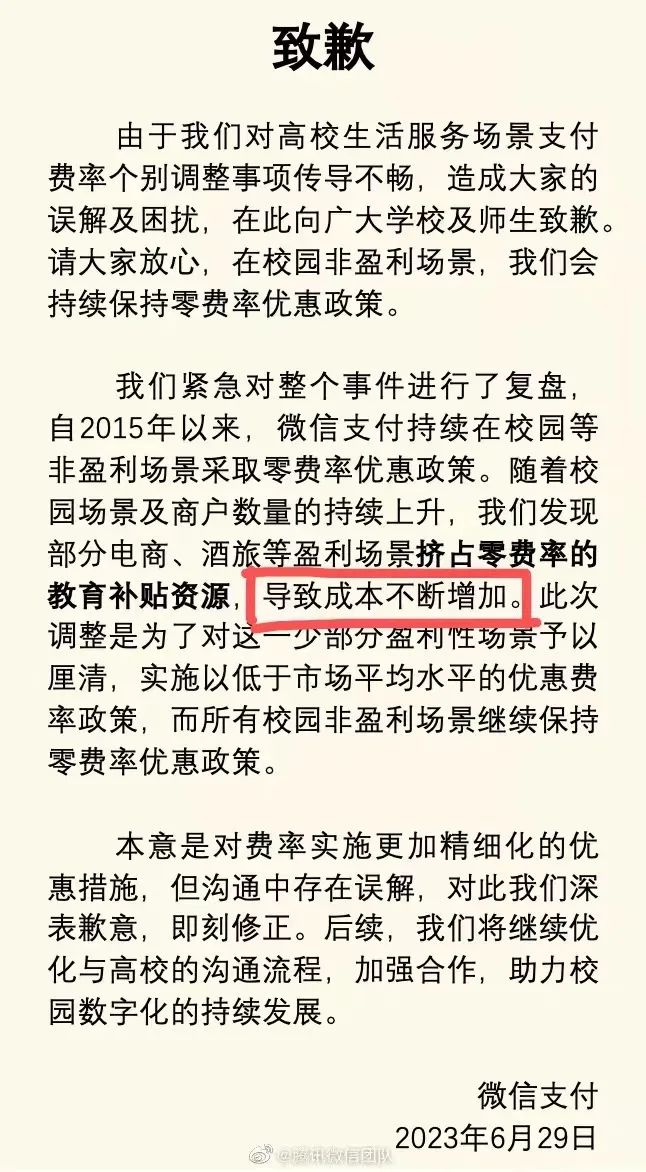

另一方面,微信在第一版的声明里诉了苦,哭了穷,说因为给高校消费场景补贴银行通道费,承担成本已超过10亿元。但是,没过一会儿,微信就更新了第二版致歉声明,删除了10亿元银行通道成本的说法。

微信支付第二版道歉声明

这肯定不是因为写错了数字,而是出于某些原因腾讯不方便把这个事实讲出来。牵扯太大,这个难言之隐只能自己默默承受。

那就由基本常识来捅破这层互联网企业不敢去触碰的窗户纸吧。

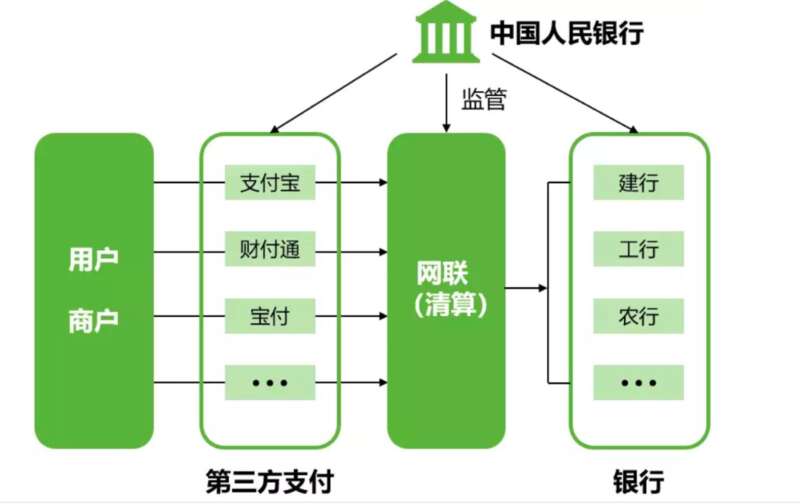

整件事情里,其实高校方面没有做错,微信支付也没有做错,真正值得追问的是银行方面收取通道费偏高的问题。

微信支付的生财之道不在支付

腾讯不是慈善机构,做微信支付当然是为了挣钱,但是,支付业务本身其实是不挣钱,甚至要略微贴钱的。

你用微信支付在群里发红包,在餐厅里买单,在喜欢的公众号里买东西付款,微信作为支付工具把你的钱转到商家的账户里,这个过程叫支付业务。在支付业务中,微信会向商家收取手续费,费率从千分之一到千分之六不等,大部分行业是千分之三左右的水平。

表面上看起来这简直是坐地收钱的暴利行业,但实际上,微信收取这部分费用除了覆盖运营成本之外,剩余部分都作为通道费交给了背后的结算体系,其中拿绝对大头的是银行。

对于高校等一直免手续费的消费场景,微信支付还要帮着补贴银行通道费,这就是微信在第一版声明里说的承担了超过10亿元的通道成本。

支付机构给高校免手续费的原因是多方面的:

首先,中国大部分高校的食堂、校办超市属于非营利机构,是享受国家补贴的,人家本身就不挣钱,你还收支付手续费就很难被接受。

然后,高校学生刚刚成年,人生第一次拥有属于自己的银行卡和支付账户,是源源不断的种子用户,支付机构愿意补贴他们以培养使用习惯,这是长久之计。

大学生在食堂使用微信支付

最后就是历史惯性的问题,最早支付机构在推广的时候高度依赖高校,用免手续费说服高校接受微信支付,之后你再想收费就会反弹很大,就像现在我们看到的情况。

不仅是微信支付,包括支付宝以及其它市场占有率较小的第三方支付机构,支付业务本身基本都是挣不到钱甚至亏本的。但这个行业还有人做,而且争抢牌照来做,是因为有其他方面的生财之道。

支付机构的生财之道最主要的是贷款业务,他们离用户最近,对用户的收入和消费数据掌握最清楚,发展贷款业务有显著优势。

还有就是基金理财业务收入,比如几年前爆火的余额宝就给蚂蚁集团带来了数不清的利润。最后就是更基础的对电商业务的支撑,这部分对于支付机构母公司的意义可谓生死攸关。

所以说,微信终于忍不住要从高校的一些营利性支付场景里收取手续费,并不是憋不住割韭菜的冲动,而是真的受不了持续往里贴钱了。

支付机构的难言之隐是银行的强势

一个超出很多人直觉的问题:

我从微信余额里付100元钱到餐厅老板的微信收款账户,凭什么银行要从里面抽取几毛钱的通道费呢?

这是因为商家虽然是用微信二维码在收款,但在开设收款账户时是必须要绑定一个银行账户的,商家收到你的100元也必须要先进到这个银行账户之后才能被使用。银行把控了钱从互联网世界到现实世界的唯一出口。

你的钱在进入微信余额之前也必定能追溯到某个人从银行账户提了一笔钱到微信里,不可能是你把100元纸币交给腾讯,然后腾讯给你的微信余额加上100。银行也把控着钱从现实世界到互联网世界的唯一入口。

按照我国的法律,只有银行才能操作钱从真实世界转入互联网世界,以及钱从互联网世界转出到真实世界的过程,支付机构只能在金钱在互联网世界的流转过程中帮点忙而已。一个完整的交易过程永远不可能完全绕开银行,因此也就永远不可能省下交给银行的通道费。

你也别说不合理,这是国家出于维护金融安全和税收安全所采取的必要措施,在可预见的将来,这一格局是不可能有颠覆性改变的。可以讨论的是这个通道费用的多少问题。

你要问我银行通道费到底收千分之几或者万分之几才算合理,那我实在答不上来,但我有坚实的依据要求银行降低通道费用。

最近十年来,随着中国社会金钱交易的电子化以及互联网化,一方面人们对于纸币的依赖大幅降低,另一方面个人用户去银行柜台办事的需求也大幅降低。与此相应的变化是,ATM机的数量在这些年大幅减少,银行网点与柜员人数大幅减少,银行为整个社会金钱流转所承担的成本大幅降低了。

据银保监会数据显示,从2020年2月1日到2023年2月13日,全国总共有9371个银行类金融机构网点关闭。除了25家财务公司和贷款公司之外,3年时间国内实际关闭的银行网点多达9346个。

据中国人民银行数据,全国ATM机数量在2018年达到111.08万台的历史顶峰,此后就一路下降,到2022年底,全国ATM机数量已减少21.49万台,约20%。剩下的ATM机因为使用频率降低,维护成本也明显下降。

每年只有取压岁钱的时候才用一次ATM机

银行承担了社会职能需要收取通道费用我能理解,但是它们承担职能时付出的成本越来越低,所做的贡献越来越少,却凭借牌照地位收着旱涝保收的通道费,这我就很不能理解了。

在当下中国急需提振消费的宏观背景下,银行系统能不能少赚一点,把交易的通道费降下来,帮助把整个社会的商品服务交易成本降下来?

这话互联网公司不敢说,我是用户我来说,毕竟因为银行通道费增加的每一元钱成本最终都会转嫁到我们用户身上的。