①在“美元并不强”的同时,亚洲货币在今年兑美元下跌的货币中,却占据着不小的比重;

②有两点因素,在当下对亚洲货币贬值的影响是较为巨大的;

③这一次,亚洲“货币保卫战”的号角会再度吹响吗?

美元走势并不强,但是亚洲货币——或者更确切点说是东亚货币,在近期走势却极为疲软,这不得不说是当前全球外汇市场上一个“极为独特的景象”。

犹记得在去年同期,我们曾对“亚洲货币保卫战”的“战况”,进行过多篇报道。而在整整一年过后,类似的场景似乎又一次上演了。不过,这一次的“亚洲货币保卫战”,却与去年同期有一个最为重要的不同,那就是当时曾不可一世的“强势美元”,这回并没有再度出现。

换言之,这一次很大程度上是亚洲这片区域上的货币,不幸“抱团”面临着汇率贬值的风险……

我们先来看几组数据和对比:

“美元不强”

首先,我们需要厘清的一点是——当前全球视野下的“美元不强”!

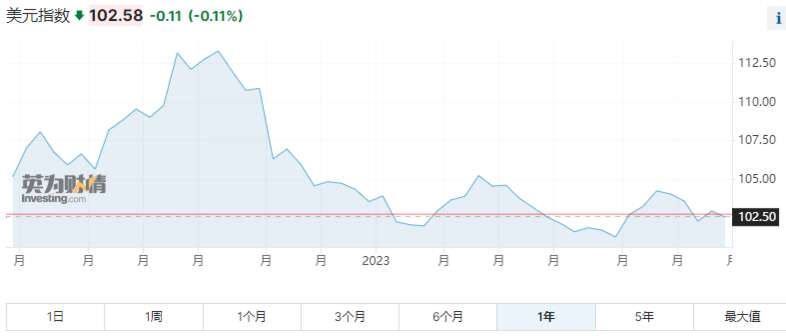

截止周二亚洲时段,衡量美元兑一篮子六种主要货币强弱的ICE美元指数最新交投于102.64附近。按月计算,美元指数在本月已累计下跌了1.51%。而从全年的角度看,美元指数在今年上半年也同样录得跌幅,迄今下跌了0.09%。

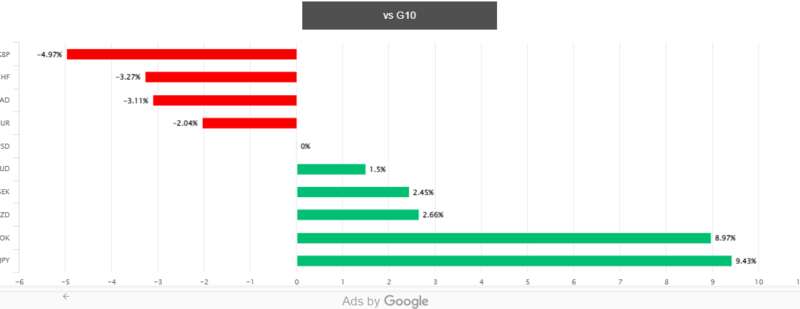

以G10货币内部来看,今年英镑、瑞郎、加元和欧元都兑美元出现了上涨,而下跌的则主要是日元和几大商品货币。

这与去年同期美元兑几乎所有非美货币都走强的局面,其实有着本质上的巨大不同。

华尔街在本月早些时候就曾感慨过,在美联储本月时隔15个月终于停下脚步之际,美元和美股却双双回到了去年加息前的“原始点位”——在此期间虽然美联储累计加息了500个基点,但美元去年却似乎“白涨”了大半年,眼下在全球外汇市场上,并未呈现明显的强势地位。

“亚币羸弱”

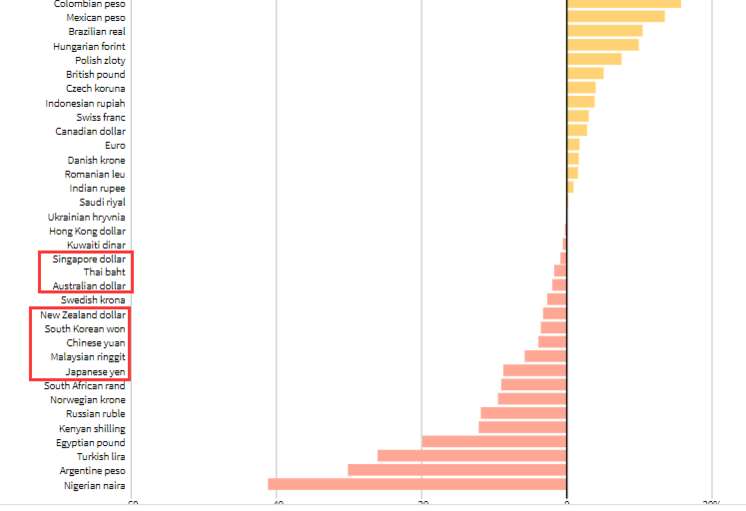

而与此同时,我们再深入挖掘便不难发现,在“美元不强”的同时,亚洲货币在今年兑美元下跌的货币中,却占据着不小的比重。

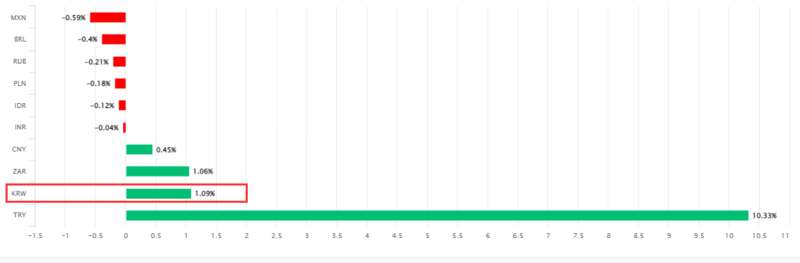

事实上,近几周有关人民币贬值的话题,已经在国内的金融圈掀起过不小的热度。但如果我们不再单单把目光停留在人民币,便不难发现,其实贬值是近来绝大多数亚洲货币面临的一个“通病”,而人民币也绝非其中跌幅最大的!

在过去两个月,离岸人民币的跌势确实有加速的迹象。在今日亚洲时段离岸人民币录得反弹前,美元兑离岸人民币一度触及了7.2495,这是离岸人民币自去年11月以来的最低位。

但是,在人民币下跌的同时,却不可否认,它在亚洲范围内并不“孤单”……

甚至于很简单地进行一番对比就能发现——“近邻”日元的跌幅就要更大。以人民币对日元的交叉盘汇率来看,这一货币对本月已经逐渐逼近了100日元兑5元人民币,日元跌破5关口似乎已经只是时间问题。

此外,在日元和人民币近来下跌的同时,韩元在过去两周的跌幅也开始骤然放大。

而泰铢、新加坡元等东南亚货币,澳元、纽元等与亚洲经济密切相关的商品货币,也开始流露出了更多的颓势。

亚币贬值究竟是如何出现的?

为什么在2023年几乎完全走出疫情困扰后,亚洲货币却依然未能摆脱去年的贬值泥潭呢?

从基本面看,我们认为有两点因素,在当下对亚洲货币的影响是较为巨大的:

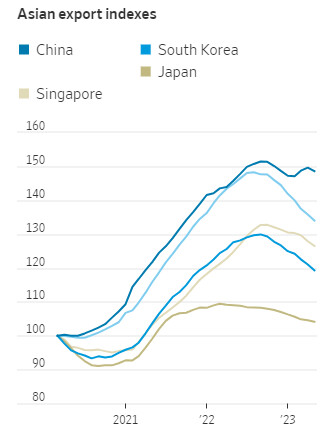

首先是亚洲经济体当前所面临的出口困境。全球贸易的下滑在过去几个月很大程度上打击了亚洲的商品出口。

疫情期间,亚洲出口大国享受了海外销售的繁荣,因为被疫情封锁的消费者在新电脑、锻炼设备和家居装修上花费了大量资金。按12个月滚动计算,中国、日本、韩国和新加坡以美元计的出口额,在去年9月达到了6.1万亿美元的峰值。数据提供商CEIC汇编的官方数据分析显示,这比截至2020年3月疫情开始前12个月的纪录高点还高出了40%。

但是,亚洲出口从去年年底就开始出现了明显下滑,原因是不断攀升的利率在一定程度上导致了欧美主要经济体的需求降温。西方消费者已经放缓了商品支出,转而外出就餐、旅行和享受他们在疫情期间错过的其他服务。

在截至5月的12个月里,韩国的出口比截至去年9月的一年下降了11%。同期,新加坡的数字下降了6%,日本下降了4%,中国下降了3%。

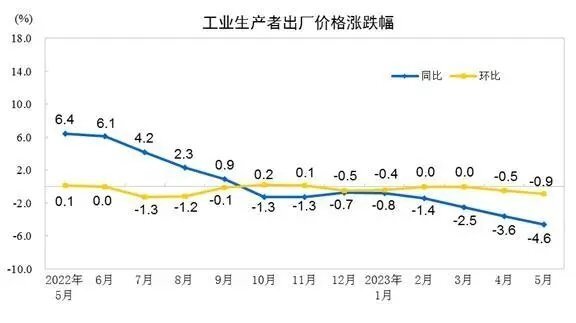

贸易的疲软也表现在商品离开亚洲工厂时的定价上。中国5月份生产者价格指数(PPI)同比下降4.6%,这是这个“世界工厂”PPI同比数据连续第八个月负值。亚洲其他出口经济体的类似通胀指标也在走弱,因为大宗商品价格下跌降低了成本。

西方对商品需求的崩溃削弱了亚洲企业的定价能力,而贸易的不振本身就对诸多出口导向型经济体的货币造成了巨大打击。

同时,在过去几周,加剧亚洲货币贬值的另一个关键原因,则在于西方主要经济体的本轮加息周期,突然变得越发看不到尽头了……

我们在日内早间的文章中就曾介绍过,虽然美联储本月暂时“跳过”了6月加息,但本月最新发布的利率点阵图却显示,官员们预计今年利率将升至5.6%,这意味着其下半年可能还将加息两次。

在大洋彼岸的欧洲,欧洲央行在6月会议上也同样警告称,借贷成本将进一步上升,而英国央行上周则出人意料地一口气加息了50个基点,超出市场预期。更早之前,加拿大央行和澳洲联储则在一度暂停加息后重新踩下了紧缩的“油门”。

当西方主要经济体纷纷对加息“恋恋不舍”之际,当前的亚洲群雄们则明显呈现出更为偏向宽松的基调——日本央行仍没有流露出丝毫打算迅速结束超常规宽松政策的意愿;中国央行近期则在保持流动性合理充裕加码“补水”。而韩国央行也已早早停下了加息的脚步,比西方央行更快接近转向的节点。

一来一去之下,亚洲货币焉能不跌呢?

“货币保卫战”的号角会吹响吗?

最后,人们显然会有着这样的疑问:这一次,亚洲“货币保卫战”的号角会再度吹响吗?

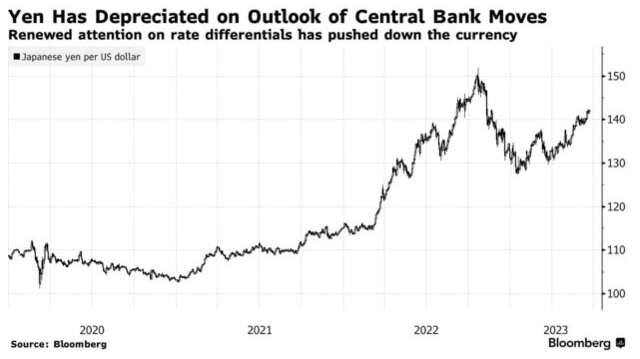

如果我们把目光投向历史上最爱干预汇市的日本,只能说,日本人这回可能又已经悄悄做好了准备——至少,作为“前戏”的口头警告,开始在过去一周频繁出现!

日本财务大臣铃木俊一(Shunichi Suzuki)周二就表示,目前日元兑美元的波动是“单向且迅速的”。日本政府正密切关注外汇市场走势。当问到日本政府是否考虑通过购买日元干预汇市(去年秋天日本政府曾实施这一策略)时,铃木俊一回答称,如果日元过度波动,政府会“采取适当举措”。

目前,美元兑日元最新交投于143.50一线,上周五曾一度创下去年11月以来的最高位143.87。一些业内人士预计,日本政府可能会再度将150关口视为一道红线,并在日元汇率跌向该红线时再度出手干预。

周二,一个颇受外界关注的日本政府人事任命是,作为日本外务省专门负责外汇事务的副大臣神田真人的任期,被再度延长了一年,这是一处颇为不同寻常的举动。去年在日元大跌之际,正是神田真人敲定了650亿美元的外汇干预策略。而他在周一也再次警告称,如果需要对汇率走势采取适当行动,他不会排除任何选项。

三井住友德思资产管理公司首席市场策略师Masahiro Ichikawa表示,神田的连任可能会导致人们猜测,如果日元贬值加速,日本政府将采取行动。

去年9月,日本央行24年来首次入市采取外汇干预措施防止日元下跌,令外汇交易员措手不及。去年10月21日日本午夜前后,在日元兑美元触及151.95点后不久,日本决策层再次出手,当时日本进行了有记录以来最大的日元买盘干预。这次的行动与日本通常在当地正常交易时间段,进入市场干预的做法大为不同。

就去年这两次干预的效果,瑞穗银行首席市场经济学家Daisuke Karakama表示,“神田做得很好。不可否认,日元在干预后就出现了见顶,你可以将其归因于美国CPI回落等其他因素,但时机的运气也是市场上一个非常重要的因素。”

而眼下,对于包括日本在内的众多如今面临本币贬值的亚洲经济体而言,也许又到了需要作出抉择的时刻了!