人民币对美元即期汇率5月大幅贬值,下跌超过2.5%。

5月31日,人民币对美元即期汇率盘中跌破7.10关口,随后一度跌破7.11关口,16时30分收于7.1065,较上一交易日跌164个基点。

整个5月,人民币对美元中间价从6.9240一路下跌至7.0821,下跌1581点,跌幅达到2.28%;人民币对美元即期汇率则从6.9284下跌至月末的7.1065,累计走低2.57%。

为何5月接连跌破7.0和7.1关口

离岸、在岸人民币对美元汇率5月17日先后跌破“7”关口,为2023年首次,随后在月末又双双跌破7.10关口。

中国外汇市场指导委员会(CFXC)2023年第一次会议在人民币汇率跌破“7”关口后召开,会议在谈及人民币汇率波动原因时指出,近期全球经济金融形势复杂严峻,发达经济体高利率、高通胀、高债务并存,货币政策紧缩效应显现,美欧银行业风险事件不断,推升了市场避险情绪,对美元汇率短期偏强形成支撑,人民币汇率近日双向波动态势明显。

对于美元指数的走高,中金公司在研报中指出,利差逻辑仍然是支撑美元上行的主要原因,受强于预期的美国经济数据和美联储官员的鹰派发言带动,市场开始接受美联储“更高更久”的预期,我们认为市场也进一步计入美联储在7月份的进一步加息的预期。短期和长期美债收益率进一步上行,并拉大了美债与非美国家同期限债券的利差。

方正证券指出,本轮人民币汇率贬值,主要受国内经济边际走弱拖累。该机构在研报中指出,汇率是两国货币的相对价格,两国经济基本面相对强弱变化,是影响汇率走势的基本驱动因素。由于国内经济环比走弱,这导致人民币汇率阶段性贬值。同时,美元阶段性走强和中美利差倒挂加深也对人民币汇率施加贬值压力。

后续美元、人民币如何走

兴业研究在最新研报中预测认为,加息预期作为推升美元指数的核心因素短线已经高度定价。目前市场预期年内还有25bp加息。除非美联储给出更明确鹰派信号(例如点阵图中枢上调)或美国经济数据显著强于预期,市场进一步激进定价加息的动机并不充分。预计6月美联储表达观望态度的可能性较大,加息可能性较小,议息会议后美元可能利多出尽。

“季节性购汇影响下,人民币仍有一定修复空间,关注‘维稳’信号对于节奏的影响。美元兑人民币结汇方向建议提高锁汇比例,欧元、日元购汇方向可部分锁定。”兴业研究指出。

开源证券指出,短期人民币汇率或在中美利差收窄预期的叠加影响下仍有贬值压力。历史上来看,人民币汇率加速贬值期间,因资金面掣肘叠加对国内基本面担忧或导致市场出现较为明显的调整,考虑到目前市场主线淡化、轮动加快、赚钱效应减弱及成交量萎缩,预计短期A股或将面临阶段性调整压力,直到基本面复苏程度有实质性提升。

对于市场关注的政策工具使用,华创证券在研报中指出,无论是近期政策表态,还是根据其宏观汇率模型测算的逆周期因子影子变量(若波动较大,表示逆周期因子有所动用的概率可能较高),都显示当下政策或无明显的引导和调控意图,央行的政策调控工具箱储备充足,当下汇率走势主要是市场因素带来的行情波动。

人民币汇率跌破7.1,原因是什么?专家解读

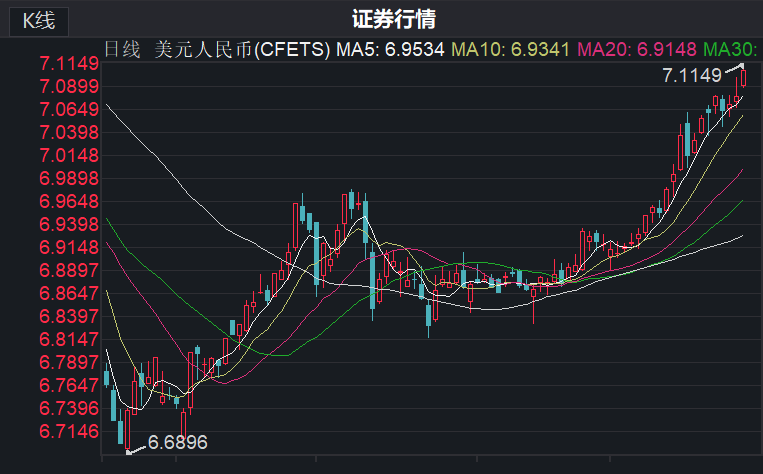

自5月17日在岸、离岸人民币对美元汇率双双跌破“7”关口后,人民币继续走弱。5月31日,离岸人民币、在岸人民币跌破“7.1”关口。其中,美元/在岸人民币汇率盘中出现7.1149高点。近半个月来,人民币对美元的汇率多数时间维持在“7”上方,这是去年底以来人民币再次破“7”。

资料来源:同花顺iFinD

植信投资研究院高级研究员常冉在接受每日经济新闻记者采访时指出,5月以来,海外避险情绪推升美元指数回弹,在国内经济修复较弱、居民购汇需求集中释放的影响下,人民币汇率出现贬值压力。

常冉表示,美联储政策两难以及银行业风险发酵,给美元指数带来不确定性,应高度关注美元波动可能对人民币汇率造成的阶段性冲击。看全年人民币汇率预计平稳中可能有所升值。

专家:应高度关注美元波动

可能对人民币汇率造成的阶段性冲击

5月中下旬以来,人民币对美元盘桓于“7”的上方。5月31日,离岸人民币、在岸人民币跌破“7.1”关口。其中,美元/在岸人民币汇率盘中出现7.1149高点。

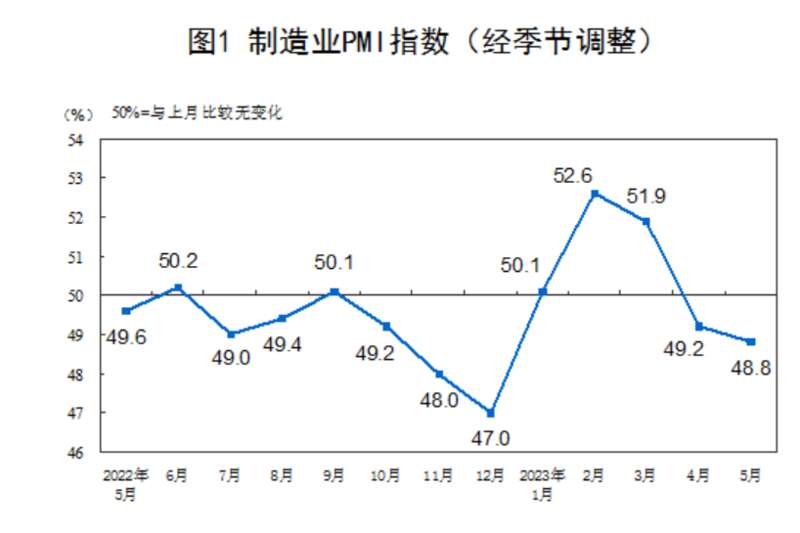

同日,国家统计局公布,我国5月份制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,低于临界点,制造业景气水平小幅回落。

资料来源:国家统计局

从近期整体走势来看,常冉在接受每日经济新闻记者采访时指出,美元指数的反弹走强是造成人民币汇率承压的关键外部因素,而美元指数走强的主因则是债务危机避险情绪的支撑和货币政策转向预期的减弱。

常冉进一步分析,外汇供求关系往往是人民币汇率阶段性波动的重要市场因素。付汇购汇率与收汇结汇率之差由去年12月的4.4%扩张至3月的11.7%。1-4月,付汇购汇率分别录得59%、59.5%、59.4%、63.2%,远高于去年月均54%的水平,尤其4月的购汇率63.2%为2021年以来最高。4月以来,国内经济运行阶段性弱于预期,基本面对人民币汇率的支撑力度降低。

从全球各货币走势观察,常冉指出,虽然人民币对美元阶段性贬值较大,但在全球主要货币范围内,人民币币值表现相对稳健。5月,人民币汇率相对美元贬值约2.2%,但其贬值幅度小于欧元对美元的贬值幅度(约2.7%)和日元对美元的贬值幅度(约3.2%)。CFETS人民币汇率指数、BIS人民币汇率指数、SDR人民币汇率指数的波动均保持相对稳定,月内仅小幅下降了0.80%、0.67%、0.73%。

展望下半年,常冉认为,国内经济增长将明显回升,国际收支仍将保持顺差,人民币跨境结算持续推进,都将会对人民币汇率产生支撑作用,货币当局适时引入汇率管理工具将有助于维持人民币汇率的基本稳定。

不过,常冉也指出,“美联储政策两难以及银行业风险发酵,给美元指数带来不确定性,应高度关注美元波动可能对人民币汇率造成的阶段性冲击。看全年人民币汇率预计平稳中可能有所升值。”

人民银行、外汇局:

必要时对顺周期、单边行为进行纠偏

5月15日,国家外汇管理局副局长、新闻发言人王春英曾表示,未来我国外汇市场平稳运行的基础依然牢固。我国坚持稳中求进工作总基调,经济发展呈现回升向好态势,市场预期明显改善,经济基本面对外汇市场的支撑作用增强。此外,随着主要发达经济体货币政策紧缩幅度放缓,有关外溢影响将逐步减弱,同时近年来我国外汇市场韧性显著增强,市场成熟度以及市场主体理性程度不断提升,能够更好适应外部环境变化。

5月18日下午,中国外汇市场指导委员会(CFXC)2023年第一次会议在北京召开。会议指出,近期全球经济金融形势复杂严峻,发达经济体高利率、高通胀、高债务并存,货币政策紧缩效应显现,美欧银行业风险事件不断,推升了市场避险情绪,对美元汇率短期偏强形成支撑,人民币汇率近日双向波动态势明显。

当前,我国宏观经济大盘、国际收支大盘、外汇储备大盘稳固,金融机构、企业和居民对汇率的预期总体平稳,是外汇市场平稳运行的坚实基础和有力保障。同时,我国外汇市场广度和深度日益拓展,拥有自主平衡的能力,人民币汇率也有纠偏力量和机制,能够在合理均衡水平上保持基本稳定。

会议还强调,下一阶段,人民银行、外汇局将加强监督管理和监测分析,强化预期引导,必要时对顺周期、单边行为进行纠偏,遏制投机炒作。自律机制成员单位要自觉维护外汇市场的基本稳定,坚决抑制汇率大起大落。积极落实自律规范,研究加强美元存款业务等自律管理,提升对企业的汇率避险服务水平,降低中小微企业汇率避险成本,更好服务实体经济。