最近不论是华人私下还是微信圈里,都在争论“5月1日,信用好的贷款要出更多费用”。

有网友说,就是谁信用好谁多出钱,让信用好的补贴信用差的,这是鼓励大家都赖账。

而另外一部分网友说:上面完全是造谣,根本不存在多出钱。

这到底是怎么回事?

华盛顿时报(Washington Times)最早报道了该政策。

文章中说联邦政府将从5月1日起实施一项新规定,信用评分良好或能负担较高头期款的购房者,每月支付的房款利息及费用也更高。

作者指出这样做的目的在于补贴信用评比风险较高但也有购屋需求的民众。

当局解释这是联邦住房金融局(FHFA)推动经济适用房措施的一部分,希望此举能解决美国的住房负担能力挑战,FHFA通过降低这些借款人的LLPA来缩小差距。

华盛顿时报称,根据该规定,信用评分在680分以上的购房者在办理40万美元的住房贷款时,据说每月要比信用较差的人多支付约40美元。

据《纽约邮报》报道,分数在680分至780分以上的高信用消费者将看到抵押贷款成本的飙升,那些在房屋上支付15%至20%首付的人感受到最大的增长。

新规定将适用于5月1日之后买房或重新贷款的民众。

(图源:世界日报)

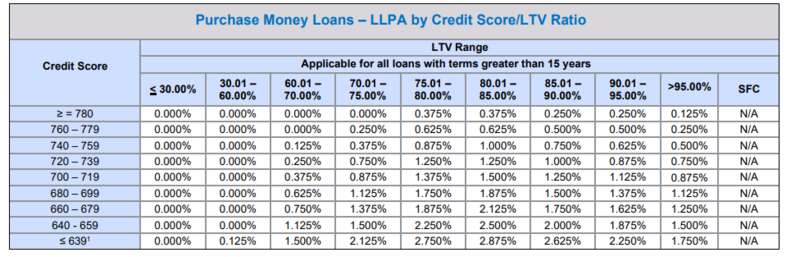

据世界日报报道称,这项新规定颠覆了市场一直以来的惯例。

目前市场上是良好的信用纪录有助于争取到更多的贷款选项,甚至可以得到较低的利率或相对便宜的贷款。

但新规反而是信用风险较高或付不起更高金额头期款的购屋者,反而有资格获得更低利率的贷款及更多费用折扣。

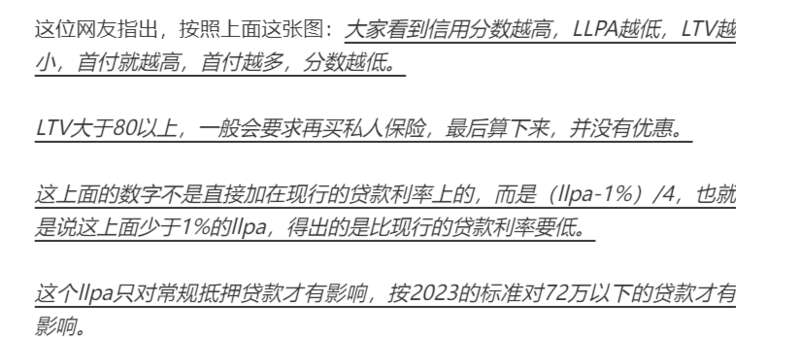

不过也有不少研读了该新规的网友表示,这并不象文章里说的这样。

(网友留言截屏)

虽然小编没有看懂到底是增长了还是没有。

但是目前,在包括房利美在内的任何政府官方网站上还没有找到任何关于某些购房者的额外费用,也找不到这些费用具体是多少。

目前大部分媒体的报道都是基于《华盛顿时报》的报道数据。

所以希望大家先不要过早下结论,我们可以再等等看细节,不过这件事情确实被搞得有点复杂了。

海湾资产及房屋贷款公司(Bay Equity Home Loans)资深放款主管莱特(Ian Wright)对于这个变化也表示:将事情过度复杂化,太多的文书作业和行话术语会让消费者无所适从。

奥巴马政府时期的联邦住房管理局前专员大卫-史蒂文斯(David Stevens)在社交媒体上写道:"这种混乱的方法不会奏效,更重要的是,对于一个在过去12个月后挣扎着重新站起来的行业来说,现在是再糟糕不过的时机了"。"在春季市场开始的时候这样做,几乎是对市场、消费者和贷款人的冒犯。"

但由拜登总统任命的联邦住房金融局局长汤普森(Sandra Thompson)则强调,新徵收的费用是为了加强对收入或财力有限的购屋贷款人的支持,确保房地产市场稳定,而且整个变化其实微乎其微。

但史蒂文斯反驳,多收的费用的变化,是有意破坏基于风险来定价的房市传统;由稳健的消费者来补贴高风险的借款人,与一直以来奉行的准则背道而驰。

最后,小编也要提醒大家,在信息不明朗时,华人朋友千万不要因此故意毁坏信用分数---这才是最关键的!