作者|Eric Sprague

编译|华尔街大事件

01

概述

谷歌(NASDAQ:GOOGL)(NASDAQ:GOOG)从2021年的营业收入918.55亿美元,收入为2375.29亿美元,到2022年的营业收入865.72亿美元,收入为2535.28亿美元。2022年的10-K解释说,营业收入减少53亿美元主要是由于补偿费用和流量获取成本("TAC")的增加。

ChatGPT是在2022年底出炉的,这一年谷歌的薪酬达到了创纪录的水平。自2016年10-K以来,谷歌一直在说,组织世界的信息是他们的使命。人工智能(AI)聊天机器人是组织信息并将人们与之联系起来的绝佳方式,所以许多人对谷歌没有推出ChatGPT感到惊讶。分析师的论点是,谷歌近年来的表现令人失望,但它仍然是一家好公司。

ChatGPT 在谷歌的 Bard 替代方案之前向公众发布,许多人认为 ChatGPT 更好。我自己做了一些比较,这些轶事的结果好坏参半。这两个聊天机器人在简洁地呈现信息方面做得很好,这样我就不必搜索维基百科等一堆资源。

问一个关于板块构造的问题,我发现 Bard 比 ChatGPT 更有用。当北美板块是盘古大陆的一部分时,加利福尼亚还不存在。Keith Heyer Meldahl 所著的《荒芜之地:从加利福尼亚到落基山脉的地质之旅》很好地解释了这一点:

加利福尼亚的存在归功于大陆向西的移民。在北美开始向西发展之前,没有加利福尼亚(或俄勒冈、华盛顿、不列颠哥伦比亚省西部或墨西哥西部)。旧海底的零碎碎片在前进大陆的船头上收集起来,以组装金州——并在那里种植黄金。

根据我询问 ChatGPT 的方式,答案是错误的:

ChatGPT问题(ChatGPT)

巴德对问题的表述方式相同,但聊天机器人给出的答案是正确的:

吟游诗人问题 (Bard)

《华尔街日报》最近采访了谷歌首席执行官 Sundar Pichai,他做得很好,他说尽管 ChatGPT 是第一个推向市场的,但他们仍然处于良好状态:

纵观我们的历史,在很多领域我们都不是第一个推销产品的。我们没有开发第一个搜索引擎,也没有开发第一个浏览器、第一个电子邮件产品或第一个地图产品等等。所以有时候成为第一很重要。有些时候这无关紧要。

CEO Pichai 的这些声明让人对 Bard 在未来几年的快速进步感到乐观。

02

美国数字广告市场

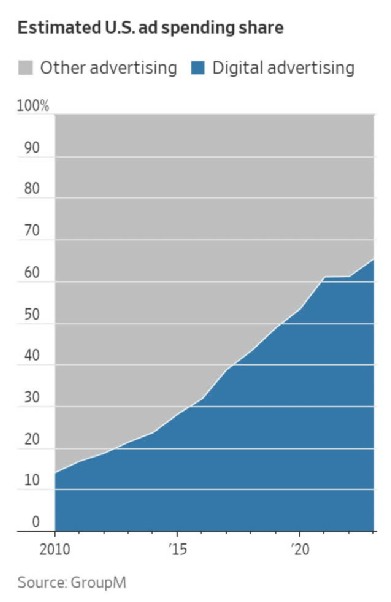

《华尔街日报》展示了自 2010 年以来数字广告在美国的扩张速度:

美国数字广告 (WSJ)

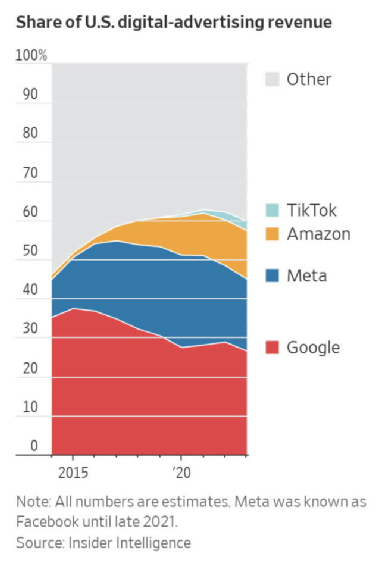

《华尔街日报》继续显示谷歌自 2015 年以来的市场份额下降。尽管有这些损失,谷歌仍然拥有比任何人都多的份额:

美国数字广告份额 (WSJ)

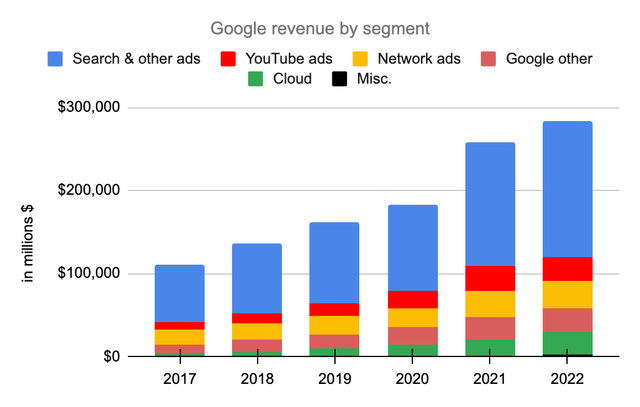

ChatGPT 等新解决方案几乎可以肯定,谷歌在数字广告领域的市场份额将继续下降。然而,如果世界继续以比谷歌失去份额更快的速度向数字化发展,谷歌仍有很好的机会继续增加收入。广告收入数据表明,谷歌从 2017 年到 2022 年一直是一家伟大的公司。相信他们在 2023 年仍然是一家优秀的公司。自 2017 年以来的五年中,我们看到谷歌细分市场的收入复合年增长率如下(百万美元) ):

我还喜欢以每年单独显示的方式查看这些数字,因为 CAGR 并不顺利;最大的拐点是从 2020 年到 2021 年的跳跃:

Google 细分收入(作者的电子表格)

03

估值

同样,谷歌服务在 2022 年的营业收入为 865.72 亿美元,分析师认为该细分市场的价值是该数字的 18 到 20 倍,这意味着当我们四舍五入到最接近的 100 亿美元时,其范围在 1560 到 17300 亿美元之间。

谷歌在云业务方面不应该落后 AWS 四年,但迟到总比没有好。今天的云业务与四年前大不相同。我们通过比较谷歌云现在的营业亏损与四年前基于类似收入水平的 AWS 的营业收入来看到这一点:

上面的数字太惊人了!基于 612 亿美元的累计收入,谷歌云从 2019 年第 4 季度到 22 年第 4 季度的累计运营亏损为 129 亿美元。AWS 领先 4 年,从 2015 年第 4 季度到 2018 年第 4 季度的累计营业收入为 153 亿美元,累计收入为 577 亿美元。一方面,这对谷歌不利,但另一方面,它表明我们不太可能在这个后期阶段看到新进入者。

2022 年,AWS 的营业收入为 228.41 亿美元,收入为 800.96 亿美元,利润率为 28.5%。鉴于他们的先发优势,在可预见的未来,他们的营业利润率将高于谷歌云。但是,可以看到谷歌云最终将达到 15% 到 20% 的营业利润率,如果今天将这些假设利润率用于谷歌云 2022 年 262.8 亿美元的收入,那么谈论的是 3.9 到 53 亿美元的营业收入。使用 18 到 20 倍的倍数并四舍五入到最接近的 50 亿美元,得出的估值范围为 70 到 1050 亿美元。

这是零件估值摘要总和:

1,560 至 17,300 亿美元的谷歌服务

70 到 1050 亿美元的谷歌云

$0 其他投注

------------------------------

总计 1630 至 18350 亿美元

2022 年 10-K 显示 59.56 亿股 A 股加上 8.83 亿股 B 股,总计 68.39 亿股,我们将其乘以 4 月 10 日的 GOOGL 股价 106.44 美元,得到部分对价 7279 亿美元。它还显示了 59.68 亿股 C 股,我们将其乘以 4 月 10 日的 GOOG 股价 106.95 美元,得到其他部分对价 6383 亿美元。将这些加在一起,我们的市值为 13,660 亿美元。企业价值远低于市值,因为现金和有价证券总额为 1,138 亿美元,远远超过其他资产负债表考虑因素。该股票低于分析师的估值范围,分析师认为对于愿意持有它至少三年的投资者来说,这是一个买入的机会。