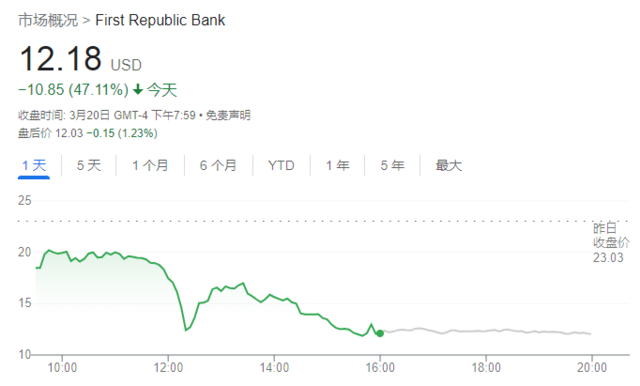

第一共和银行依然延续暴跌模式。

日内跌幅接近50%,因股价波动过大,盘中一度触发熔断暂停交易,最终收盘创新低。自3月8日硅谷银行恐慌以来,其股价已经跌去近90%。

尽管消息面上救助的行动一直在升级,上周四11家大银行组成的华尔街“天团”向第一共和银行存入300亿美元,本周一以摩根大通CEO戴蒙为首的大行们牵头讨论增加第一共和银行的资本。

SVB只救储户,瑞信0.06PB卖身,导致银行业危机的方式已经改变。银行的危机不再是从前的坏账巨亏,也没有几个月甚至几周的时间可以应对。

银行之死是信心的坍塌,也是迅雷不及掩耳的。

而救助没怎么阻止危机,甚至可能正加速银行的死亡。

1、银行危机之“生死时速”

一个月前,总部位于旧金山的第一共和银行还拥有1760亿美元的存款和令人羡慕的富有客户名单。

但SVB以及紧随其后Signature银行的光速倒闭,重创了第一共和银行投资者的信心。尽管华尔街为其筹集了300亿美元的现金,也远未能挽回投资者相信其难以避免进一步的灾难。

一方面存款还在疯狂的流失。最近几周第一共和国银行损失了大约700亿美元的存款,接近于去年年报中该银行存款总数的一半。周一该银行的发言人已拒绝提供有关存款增减的数据。

另一方面,政府和私营部门急于寻找快速解决方案,恢复人们(尤其是储户)对金融体系健康状况的信心,却在加剧银行股东的恐慌。

瑞信挥泪卖身的前车之鉴,让第一共和银行的管理层明白,留给他们处理千亿美元资产的时间不再是以几周计,而是以天计。筹集不到新资金,银行就要被甩卖。

这让银行的股东不得不恐慌。

2、银行甩卖,价值只是一个信心游戏

银行业的估值在所有行业中非常特别,因为它具有高达90%的资产负债水平。换句话说,银行的股东权益一般只占资产的10%。

如果由于挤兑等紧急情况,一家银行不得不在几天内出售其所有资产,一旦资产折扣下降超过10%(负债不变),那么银行的股权就会一文不值,股东的股份也就沦为一张废纸。

以瑞信为例,2022年度报告显示其有约5310亿瑞士法郎的资产和约4860亿瑞士法郎的负债。股东权益则为450亿瑞士法郎(约占资产的 8.5%)。

上周提交年报时,其股价约每股2.24瑞士法郎,股票总市值约90亿瑞士法郎。那也就是说,市场认为瑞信股票(股东权益)的市场价值是账面价值的20%。这同时也意味着瑞信的总资产价值是账面价值的93.2%,也就是资产价值下跌了6.8%。而按照最新周一的收盘价计算,瑞信的资产价值已经下跌了7.8%。

而根据瑞信的资产负债结构,如果出售的总资产价值下降8.5%,那瑞信股票将变得一文不值。

这也是为何瑞银同意以32.5亿美元,即有形账面价值490亿美元的6.6%(PB0.066)收购瑞士信贷——用本杰明·格雷厄姆 (Benjamin Graham) 的一句名言来说,这个水平听起来会给买家带来巨大的安全边际,该交易理论上将使瑞银自身的每股有形账面价值增加74%。

然而,即使有瑞士当局的加持,瑞银仍然不情不愿。因为它需要吸收账面资产折价的前50亿瑞士法郎,(约54亿美元);瑞士政府将承担接下来的90亿法郎。如果资产折价更大,双方将进一步分摊损失。

银行股东权益的安全垫其实非常薄。

3、可靠的比率挡不住信心的“迅速”坍塌

如果2008年金融危机中大多数银行的倒闭,是因为大量持有了有毒的房地产支持证券,那么如今银行业危机的方式已经变成了“信心+速度”。

他们一度是行业内的优等生,资产是优质资产,期限错配也是银行典型的盈利模式。然而,信心流失却直接就会带来流动性危机。

根据监管机构青睐的衡量标准,瑞信拥有强劲的资本充足率,其普通股一级资本比率,(当今最广泛引用的资本充足率指标)年底为14.1%,与瑞银相似,高于许多大型同行。

但信心的流失使得这些比率对其流动性水平都不再重要。不论是SVB、瑞信、还是第一共和银行,对他们来说最直接的问题是它们正在失去客户,进而变成流动性危机。

瑞银被迫仓促谈交易暴露了市场对其他银行也资不抵债、负债价值超过资产价值的深切担忧。加上AT1纾困债券的清零反映银行救助中的债券风险可能比股票更高,投资者也在一夜之间逃离了整个欧洲的银行纾困债券。

这也体现了信心令人战栗的流失速度。

2008年雷曼从预计亏损28亿美元,到宣布破产用了三个月的时间。

而SVB一个周末关闭了,瑞信一个周末超低价卖了。在当今的数字时代,不论是坏消息,储户的流失,还是投资者的逃跑,信心坍塌速度都快的让这些坐拥千亿资产的银行措手不及。

接下来,如果政府和私营部门联合救助下的第一共和银行继续倒下,那银行股的投资者将人人自危。

当事情发展得很快时,流动性和偿付能力终究变得没有边界。

多家银行联合要求!美国政府考虑为所有银行存款提供担保

美国政府官员正在研究如何暂时将联邦存款保险公司(FDIC)的保险范围扩大到所有存款,这是多家银行联合提出的要求,他们认为这是防止潜在金融危机所必需的。

据媒体报道,财政部工作人员正在审查联邦监管机构是否有足够的紧急权力,在未经分歧严重的国会正式同意的情况下,临时为大多数账户的存款提供超过目前25万美元上限的保险。

报道称,有关部门尚未认为有必要这样做,尤其是在监管机构本月已经采取措施帮助银行满足任何提款要求之后。白宫发言人Michael Kikukawa在接受媒体采访时没有直接说明是否正在研究这项措施,他说:

“我们将使用现有工具来支持社区银行。自从我们的政府和监管机构上周末采取果断行动以来,我们看到全国各地地方银行的存款趋于稳定,在某些情况下,资金外流也略有逆转。”

财政部发言人也在一份声明表示:

“由于最近采取了果断行动,局势已经稳定,存款流动正在改善,美国人可以对存款的安全有信心。”

尽管如此,媒体称他们仍在制定一项战略,以防止局势恶化,这显示出美国政府对银行业局势的担忧,在本月三家贷款机构因无保险的储户提取资金而倒闭后,第四家银行也在努力避免类似的命运。周一,第一共和银行的股价又暴跌了47%。

上周末,因担忧小银行危机会导致大面积的银行挤兑,美国中型银行联盟(MBCA)已经要求监管机构在未来两年内将美国联邦存款保险公司(FDIC)保险范围扩大到所有存款。

MBCA在一封致监管机构的信中表示,如果再有一家银行倒闭,存款外逃将加速。报道称,这封信被寄给了耶伦、FDIC、货币监理署和美联储。

据媒体称,正在讨论的一个扩大FDIC保险范围的法律框架将利用财政部的权力采取紧急行动,并依赖外汇稳定调节基金。

这笔钱通常用于买卖货币,并为外国政府提供融资。但该基金创建于1930年代,近年来一直被美联储用作紧急贷款安排的后盾。这是唯一一笔由财政部长全权管辖的资金,其他支出和融资则由国会管辖。