硅谷银行(SVB)引爆的股市卖压周二好不容易暂解,因美国当局进入善后模式,但大西洋对岸的瑞士信贷(Credit Suisse)周三(15日)再传噩耗。

瑞士信贷表示,该行在2021年和去年的财务报告中发现了“重大缺陷”。这些问题与SVB问题无关。但这些信息的披露加剧了投资者对该行处境如履薄冰的担忧,给本已紧张的全球金融业增加了压力。

随后,该银行的最大股东沙特国民银行(Saudi National Bank)公开表示,不会加大投资规模,以帮助稳定这家陷入困境的银行。

这一重大利空,几乎一夜之间席卷全球,瑞士信贷周三股价暴跌约25%,跌至创纪录低点。

瑞士信贷非常庞大,拥有5740亿美元的资产,是SVB规模的两倍多。在美国和全球拥有大量业务,它的暴跌,让整个金融业压力倍增,也影响了其它各个领域。

周三上午,纽约股市大跌,道琼斯指数下跌600多点。科技股为主的纳指至少下跌了1%。即使是通常被认为安全的资产市场如美国政府债券,也大幅下跌。

花旗银行股价下跌5%,高盛、摩根大通和富国银行(Wells Fargo)均下跌约4%,美国银行股价下跌约3%。

吓坏了的不止银行股!

到了周三下午,美国航空股出现大幅下跌,跌幅超过6%,超过当天标普500指数的跌幅,创下自去年6月以来的最大单日百分比跌幅。

涵盖美国各大航空公司的纽交所Arca航空指数(NYSE Arca Airline index)周三下午出现大幅下跌,截至美东时间15:20,跌幅6.1%。

由于担忧潜在的银行业危机可能会削弱全球经济增长,原油价格周三下午也崩了,跌超过7%。

美国的基准原油指数——西得州中质原油WTI期货下跌超过7%至每桶66.24美元。这是WTI自去年7月12日以来的最大单日跌幅。国际基准布伦特原油下跌6.6%至每桶72.30美元。

金融交易公司Oanda的高级市场分析师埃德·莫亚(Ed Moya)说,“原油价格目前接近65元,WTI原油的暴跌取决于宏观形势变得有多糟糕。”

此前,人们担心SVB银行倒闭带来的裙带影响,但是作为区域性银行,它的体量远不能影响全球市场。

但是正如多米诺骨牌效应,广泛的不安情绪,引发了人们对全球金融领域问题的新担忧。

瑞士信贷出现危机后,人们已经将目光转向了全球。

分析师们表示,由于全球银行业的相互关联程度如此之高,而且投资者关注银行业某一部分的不稳定性,往往会看到其他威胁,并在股票交易中反映出这些担忧,因此,这种不稳定是意料之中的。

“瑞士信贷不仅是一个瑞士问题,也是一个全球性问题,”凯投宏观(Capital Economics Research And Consulting Group)首席欧洲经济学家安德鲁·肯宁安(Andrew Kenningham)周三在一份报告中警告客户。

CNBC则报道称,看似银行的危机,一样会影响方方面面。航空业已经看到了消费者支出开始有所下降。利润丰厚的商务旅行正在发生变化,因为更加普遍的混合工作模式使客户可将工作与休闲相结合,而不是单纯的出差旅行。捷蓝航空公司CEO海耶斯(Robin Hayes)说,“那些早上6点起床飞走、晚上8点飞回来的出差旅行”现在越来也少。该公司今年在波士顿和纽约拉瓜迪亚机场之间的航班数量,因此会有所削减。

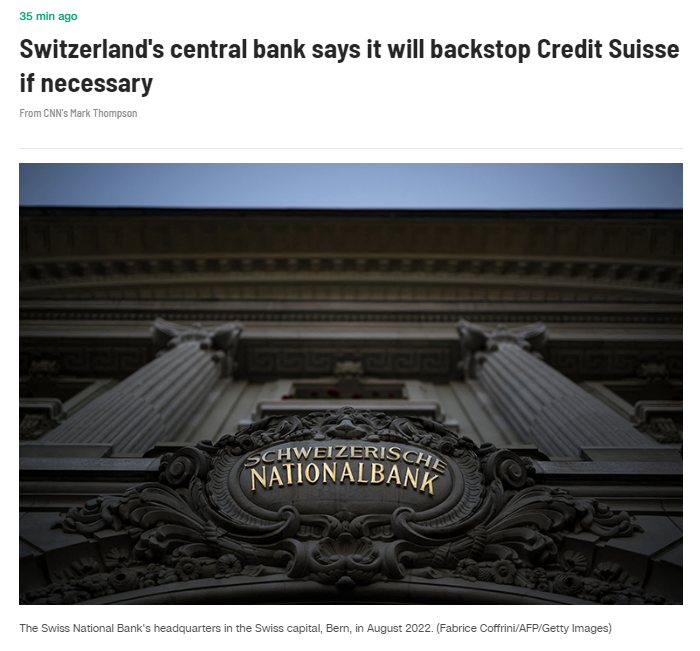

就在截稿前,瑞士央行终于表态,称必要时将支援瑞信,这给市场吃了一颗定心丸,也给动荡的股市些许安定,最终,道指收盘下跌280点。

对于投资者来说,这样的股市充满了变数。不知道还有多少惊吓和惊喜在后面。

瑞信引爆欧美大型银行股恐慌,纳指尾盘转涨,油价和国债收益率重挫

瑞信引爆欧美大型银行股恐慌,纳指尾盘转涨,油价和国债收益率重挫

美国通胀迎来好消息,2月生产者物价指数PPI意外环比下降0.1%,同比增幅从5.7%放缓至4.6%。但美国2月零售销售大幅降温,环比下降0.4%,核心指标零增长。3月纽约州的联储制造业指数骤降19个点至-24.6,连续四个月萎缩,新订单、出货量、库存、招聘人数和价格指数均下滑。

瑞士信贷的最大投资者沙特国家银行称因监管限制而无法提供更多资金支持,引爆投资者对欧美银行体系稳定性的担忧,欧美股指大幅下挫,黄金、美元和国债等避险资产上扬。瑞信的欧股和美股盘中齐跌30%、收盘跌超20%,连续两日创历史新低,并拖累大型银行股。

瑞士央行称,将在必要时向瑞信提供流动性,瑞信当前的资本率与流动性状况仍符合要求,没有迹象显示当前问题对瑞士银行业实体有直接传染风险。美股跌幅在尾盘显著收窄。

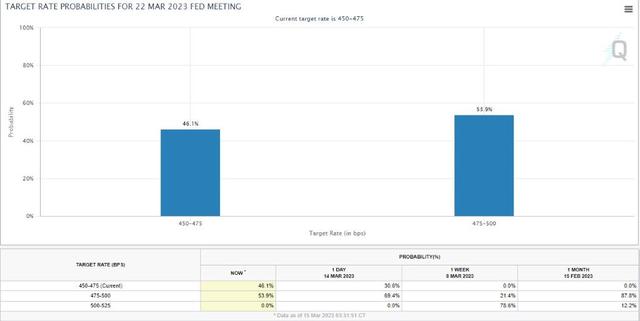

银行业风波带来不确定性,市场重新下调对欧美央行的加息预期。交易员对下周美联储暂不加息的预期一度升至60%,较昨日概率翻倍,加息25个基点的概率从70%降至40%,即加息可能性不到一半。美股尾盘时,预计下周不加息的概率降至46%,加息25个概率回升至54%。

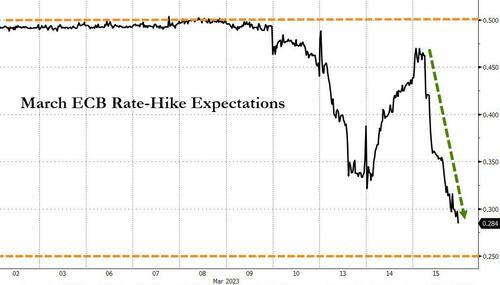

对下周美联储能否加息且加息25个基点的预期徘徊50% 对周四欧洲央行加息50个基点的预期从90%骤降至30%,加息25个基点的预期升至70%。市场对欧美央行本轮周期峰值利率的押注也被下调。

周三上午的期货合约暗示美联储峰值利率为4.77%,即3月政策利率便会触顶,到年底前或降息100个基点。对欧央行峰值利率的押注为3.10%,显著低于上周预期的4%。还有交易员将英国央行下次会议不加息列为最可能的场景。

对周四欧洲央行加息25个基点、而非50个基点的押注成“板上钉钉”

英国财长公布“春季预算”,延长燃油税削减和家庭能源账单支持等措施。官方最新预计2023年英国经济萎缩0.2%,好于去年11月预测的萎缩1.4%,且今年不会陷入至少两个季度连续萎缩的技术性衰退,计划今明两年发行2411亿英镑的债券超预期。

美股盘中齐跌约2%,纳指尾盘转涨,欧美大型银行股被波及,瑞信连续两日创新低 3月15日周三,欧美银行业危机加深,风险偏好迅速退潮。美股开盘便齐跌超1%,令标普500指数年内涨幅收窄至不足1%。主要指数全天跌幅不断扩大,科技股居多的纳指跌幅相对最小。尾盘时美股跌幅显著收窄,标普和道指跌不足1%,纳指和纳指100勉强收涨。

盘中,道指最深跌超725点或跌2.3%,重新失守3.2万点整数位。标普大盘最深跌2.1%,失守3900点关口,盘中一度完全抹去年内逾2%的涨幅。纳指最深跌1.7%,纳指100最深跌1.4%并下逼1.2万点。罗素小盘股最深跌3.4%,费城芯片股指数也最深跌3.2%。

截至收盘,标普在五日里第四天下跌,逼近周一所创的1月5日以来十周新低,年内仍累涨1.4%。道指在七日里第六天下跌,罗素小盘股在五天里第四天下跌,均逼近周一所创的去年10月以来近五个月最低。纳指和纳指100则均三日连涨,刷新一周最高:

标普500指数收跌27.36点,跌幅0.70%,报3891.93点。道指收跌280.83点,跌幅0.87%,报31874.57点。纳指收涨5.90点,涨幅0.05%,报11434.05点。纳斯达克100指数收涨0.4%,罗素2000小盘股指数收跌1.7%。

美股盘中齐跌超2%,道指一度跌超720点,尾盘跌幅显著收窄且纳指转涨,标普大盘维持年内累涨

标普11个板块多数收跌。其中,能源跌5.4%表现最差,成分股全线溃败,哈利伯顿和马拉松石油跌约9%,戴文能源跌超8%,Coterra Energy跌超6%。原材料板块跌超3%,成分股Steel Dynamics跌超12%,纽柯钢铁跌超7%,自由港跌超6.6%。金融板块跌超2.8%,工业跌超2.5%,信息技术/科技微涨不足0.1%,日用消费品涨约0.7%,公用事业和电信涨超1%。

行业基准费城证交所KBW银行指数(BKX)最深跌5.1%,一度失守80点心理整数位,收跌3.6%; SPDR标普地区银行ETF(KRE)跌5.8%后收跌1.6%,均创2020年11月初以来的逾两年新低。

两个指数均在八日里第七天下跌,周二曾止步六连跌,周一曾齐跌约12%创2020年3月以来单日最差,上周均跌16%,分别创2020年欧美新冠疫情爆发和2008年雷曼危机以来最大周跌幅。

美股银行指数基准和地区银行指数齐创逾两年新低 本周原本跌幅温和的大型银行被波及,昨日涨超2%的美国资产值最大银行摩根大通跌近5%,至四个半月最低。昨日涨6%的花旗跌超5%,接近两个半月最低。美国银行跌近4%后收跌1%,重回逾两年新低。昨日涨超4%的富国银行跌超3%,逼近周一所创的近九个月低位。

同时,昨日涨超2%的摩根士丹利跌5%,在七日里下跌第六天,至两个半月新低。昨日涨超2%的高盛跌3%,在五日里下跌第四天,至五个月最低。

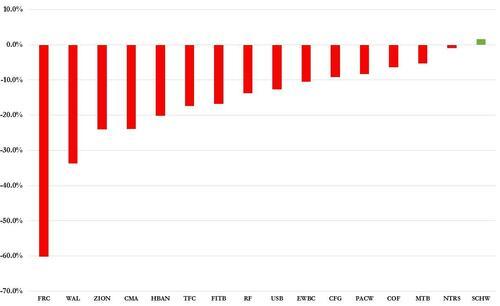

地区银行中,周一收跌62%、周二收涨27%的第一共和银行跌超21%,在八日里下跌第七天,刷新2012年来最低。周一收跌47%、周二收涨14%的阿莱恩斯西部银行(Western Alliance Bancorp)跌12%后转涨超8%,从2020年3月来低位反弹两日,盘中多次熔断。周一收跌21%、周二收涨34%的西太平洋合众银行(PacWest Bancorp)最深跌24%,收跌近13%,下逼2011年来低位。

此外,周一收跌超11%、周二收涨超9%的资管巨头嘉信理财跌近4%后转涨5%,从两年新低反弹两日。周一收跌26%、周二转涨超4%的Zions Bancorporation再跌2%,接近两年低位。周一跌27%、周二收涨7%的KeyCorp再跌超3%,下逼2020年5月来最低。有意竞购硅谷银行但放弃的PNC金融服务集团跌超4%,至2020年11月以来的逾两年新低。

美股地区银行股多数下跌,也有本周前期暴跌的个股转涨

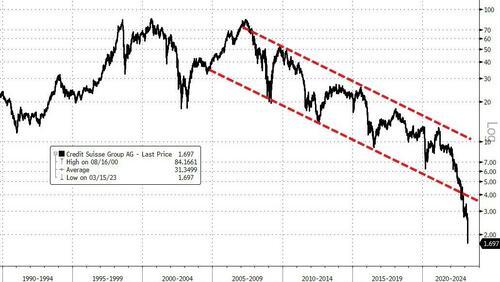

瑞信欧股收跌超24%,史上首次跌穿2瑞士法郎,创史上最大单日跌幅且连跌八日;其美股收跌14%,创1995年美国IPO以来最低,盘中也为史上首次跌穿2美元。瑞信一年期CDS报价飙升至1000个基点,2026年到期的美元债券暴跌至不良债水平。

瑞信连续两日创新低,欧股跌24%为史上最差,与美股盘中均跌30% 消息面上:

标普下调第一共和银行评级至BB+,列入负面观察名单。富国银行申请出售债券、认股权证和其他证券筹资95亿美元,是一家美国银行在硅谷银行倒闭后的首次重大融资活动。

“末日博士”鲁比尼称,瑞信可能“太大而不能救”,不排除倒闭风险,“瑞士信贷是欧洲和全球市场的雷曼时刻”。瑞信董事长拒绝评论是否需要政府救助,称流动性和资本充足率“非常强大”,沙特国家银行董事长称对瑞信的转型计划感到满意,暗示瑞信可能不太需要额外资金。

贝莱德CEO芬克警告可能有更多美国的银行机构被接管,现在处于银行暴雷早期。桥水达利欧也预言金融体系可能出现一场“滚动的危机”。

其他分析称,市场对银行业相关的负面信息高度敏感,银行信贷规模或收缩,更多关注巩固资产负债表而非放贷,将受更多监管和成本上升。德国安联集团首席经济顾问埃里安称,一旦金融市场“意外事故”频发的风险进一步蔓延,美联储的政策信誉将“危在旦夕”。

明星科技股和芯片股均尾盘转涨。昨日涨超7%的“元宇宙”Meta再涨2%,刷新逾九个月最高。亚马逊跌近2%后转涨超1%,苹果跌1.7%后转涨0.3%,微软和谷歌A涨约2%,奈飞涨3%,昨日涨5%的特斯拉跌1.5%脱离一周新高。费城半导体指数收跌超1%,脱离一周高位失守3000点。

热门中概尾盘跌幅收窄。中概ETF KWEB和CQQQ跌超2%,纳斯达克金龙中国指数(HXC)跌超4%后收跌2.4%。纳斯达克100四只成份股中,京东和百度跌近3%,拼多多和网易跌近2%。其他个股中,阿里巴巴和腾讯ADR跌近3%,B站和蔚来汽车跌近2%,理想汽车跌3%,小鹏汽车转涨。陆金所跌5%,新东方跌超6%,好未来跌近4%,金山云涨超14%。

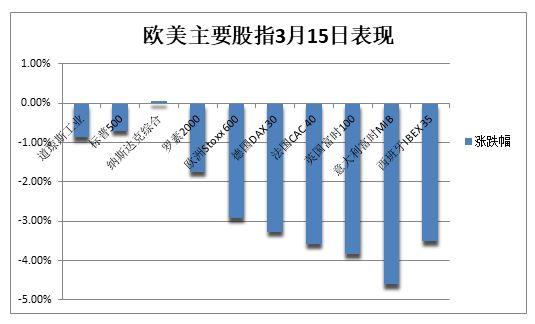

瑞信危机冲击之下,欧股全线跌约3%:

泛欧Stoxx 600指数收跌2.92%。创一年最大单日跌幅,除医疗保健的板块均收跌,石油和天然气跌6.7%,矿业跌5.7%,金融服务板块跌近5%。

Stoxx 600银行指数跌近7%,创去年2月24日俄乌冲突全面爆发以来的最大单日跌幅,至今年1月初以来的两个半月最低。意大利银行股指数跌7.7%。瑞士股市收跌约1.8%。

欧股银行股指数接近抹去年内涨幅,跌幅7%逾一年最大

瑞士信贷、法国兴业银行、意大利的Monte dei Paschi和UniCredit盘中均暴跌熔断。法兴的欧股跌超12%、美股跌超11%,UniCredit裕信的欧股和美股均跌超9%,法国巴黎银行跌约10%,德国商业银行、德意志银行、荷兰国际集团、西班牙对外银行均跌约9%。

瑞信危机冲击之下,欧股全线跌约3% 两年期美债收益率一度跌50个基点至半年新低,2、5、30年期德债收益率跌幅史上最大 避险需求和银行业风暴下加息预期骤降,令欧美国债收益率暴跌,特别是短债收益率。

对货币政策更敏感的两年期美债收益率较日高4.41%最深回落69个基点至3.72%,较上日收盘最深跌超50个基点,失守4%关口并创去年9月中旬以来的半年新低,仅次于周一的跌近60个基点。

10年期基债收益率较日高3.71%最深回落32个基点至3.39%,之前仅在2020年和2009年出现过如此大的盘中跌幅,较上日收盘最深跌25个基点,刷新2月3日以来的近六周最低。

两年期美债收益率创去年9月来最低且失守4%,10年期收益率下测200日均线

德国2、5、30年期国债收益率创史上最大单日跌幅,分别跌近49个基点、超37个基点和近27个基点。欧元区基准的10年期德债收益率跌29个基点至2.13%,创2011年以来最大跌幅。

欧元区外围国家基准的10年和两年期意债收益率均跌超20个基点。10年期英债收益率也跌20个基点至3.29%。德债的避险属性高涨,意/德基债息差走扩至200个基点为1月下旬来最高。

德国2、5、30年期国债收益率创史上最大单日跌幅

美油盘中跌近8%失守70美元、布油跌7.5%,刷新2021年12月以来的逾一年最低 欧美银行业危机引燃不安情绪,同属风险资产的油价连续多日重挫。WTI 4月期货收跌3.72美元,跌幅5.21%,报67.61美元/桶。布伦特5月期货收跌3.76美元,跌幅4.85%,报73.69美元/桶。欧洲天然气尾盘跌超2%,下逼2021年8月以来最低。美国NYMEX 4月天然气期货跌超5%。

美油WTI最深跌5.63美元或跌7.9%,日低失守66美元,创六个月最大盘中跌幅;国际布伦特最深跌5.78美元或跌7.5%,日低失守72美元,均连跌三日至2021年12月以来的逾一年最低。油价本周累跌超10%,势将在五周内连续第四周下跌。

美油盘中跌近8%失守70美元,为六个月最大跌幅

消息面上,上周美国EIA商用原油库存增加155万桶符合预期,汽油库存减少超200万桶,较前值降幅翻倍,东海岸原油库存降至历史新低,墨西哥湾沿岸原油库存增至2021年4月以来新高。 国际能源署IEA月报上调中国石油需求,并称全球库存升至18个月以来最高水平。

美元涨超1%创两周最大涨幅,欧元跌2%为三年最糟糕表现,瑞郎跌2%创近七年最差 避险需求推涨美元,欧元因瑞士信贷引爆的银行业危机而深跌。

衡量兑六种主要货币的一篮子美元指数DXY最高涨1.4%并上破105关口,收复本周前期跌幅,创3月7日以来的逾两周最大单日涨幅。若本周累涨,将为七周内的第六周上涨。

美元指数涨超1%,收复本周前期跌幅

欧元、英镑和瑞士法郎兑美元的汇率均大幅下跌。欧元最深跌2%或跌超210点,接连跌破1.07和1.06两道关口,抹去上周五以来全部涨幅,创2020年3月以来的三年最大单日跌幅。

美元兑瑞郎涨逾2%至日高0.9328,势创自2016年6月以来最大单日涨幅。英镑兑美元跌近1%,兑欧元涨超1%。离岸人民币兑美元一度失守6.91元,最深跌超320点。

加密货币两日反弹后齐跌,市值最大的龙头比特币跌1%至2.43万美元一线,第二大的以太坊跌超4%并失守1650美元整数位,昨日均齐涨超7%创至少半年高位。但今年比特币累涨50%、以太坊涨超40%,均跑赢欧美股市和黄金表现,黄金今年涨约3%,纳指涨近10%。

风险偏好退潮,比特币失守2.5万美元,以太坊跌超4%

黄金涨近2%至六周新高,伦铜和铝跌超3%下逼十周新低,锌镍锡徘徊四个月低位 避险需求和美债收益率暴跌均抬升金价,期金和现货黄金均刷新2月2日以来的六周高位。

COMEX 4月黄金期货收涨1.07%,报1931.3美元/盎司。现货黄金一度涨超33美元或涨1.8%,尝试上逼1940美元整数位,尾盘回落至1920美元附近。

黄金涨近2%至六周新高

美元走高连续两日压低伦敦工业基本金属:

昨日跌超1%的伦铜收跌329美元或跌3.7%,下逼8500美元关口;伦铝跌3.2%,失守2300美元,均创1月6日以来的近十周新低。

昨日跌1.3%的伦锌再跌1.5%,失守2900美元,创去年11月初以来的四个半月最低。伦铅跌0.8%至三周低位。伦镍0.2%下逼2.3万美元,伦锡跌超2%,均重新逼近四个月低位。

铜价年内接近转跌