这家忠心为美国护盘的银行,48小时倒闭了

这家银行,创下了美国的“历史”:

硅谷银行,单日大跌超60%,随后宣布破产关门,一些客户被这么迅速的破产整懵了,跑到银行去讨说法,可银行已经贴出告示关门,他们的钱,拿不出来了

而且可以看到,客户以黄皮肤的华人为主,但这些都是小菜,要知道这些人根本不是硅谷银行的主要客户。

硅谷银行的作用,是投资中介银行。

硅谷,作为美国最多的高科技公司所在地,同时也是美国新创企业的孵化地,需要庞大的投资。

很多“风险投资企业”或者“风险投资基金”,拿着大量钱,在硅谷找投资项目。

找到某家公司的投资项目后,“风投”就会在硅谷银行开账户,把钱打进这账户

而被投资的公司,获得这笔风投后,再把公司的部分股权给“风投”

等若干年后,被投资的企业发展起来了,或者上市了股价一飞冲天了,风投把最早的股票给卖了,赚一大笔。

这赚的一大笔钱,还是会存在硅谷银行,一边吃利息一边寻找下一个投资目标。

所以硅谷银行,它主要是干这业务的,作为风投和高科技、创新企业之间的“投资媒介”

它真正的大客户,是全世界跑去硅谷投资的风投资金

可现在,它轰然倒塌了,而且规模可不小,硅谷银行是美国历史上倒闭的第二大银行

硅谷银行总资产2090亿美元(1.44万亿人民币),仅次于2008年金融危机时倒闭的,资产超3000亿美元的“互惠银行”

那这么大的银行,资产超过1.4万亿人民币,怎么说倒就倒呢?

难道硅谷银行像以前的雷曼兄弟一样,做了什么高风险投资,或者是买了次级债券吗?

都没有,硅谷银行是一个老实本分人,它老实本分的买着巨量的美国国债,然后买破产了

再讲白一点,一个勤勤恳恳“为国护盘”的银行,就这么护盘护死了。

疫情这几年是硅谷银行的“黄金年”,因为美国政府为了对抗疫情,刺激经济,不断向市场注水,大量美元热钱跟洪水一样涌入,市场上的借贷成本极低

风投豪迈投资,科技企业和新创公司也不差钱的发展,而作为企业和风投中间的硅谷银行也吸纳了大量存款

可硅谷银行它拿了大量存款,没地方去用,一来信贷业务不是它强项

美国人买房买车要贷款,根本不会去找硅谷银行贷款

二来风险投资,也不是它强项,银行都有自己的投资部门,帮大客户理财或者自己投资股票基金等有一定风险的产品

可硅谷银行对这也不在行

缺乏信贷业务,没有投资能力,这让硅谷银行的账上趴着很多钱,却不知道怎么花。

最终只能买最保值的,最稳的美国国债和美国企业债来消化那大量存款

可当时是美国疫情大放水时期啊,美联储利率0%,美债收益率也只有1%左右

这是很不明智的决定,但硅谷银行还是决定“为国护盘”,买了巨量大放水下的美国国债。

后来到了2022年,美国通胀接近10%,压不下来,人民愤怒,拜登急眼,连续施压美联储,加息加息加息

拜登要美联储必须快速加息,把通胀给打下去,美联储乖乖听话。

2022年,美联储7次加息,利率从0%一路干到了4.5%

短时间内快速连续加息,能不能压下通胀还不知道,但对于美国金融体系和世界金融体系都是灾难

而买了巨量美债的硅谷银行,就眼睁睁的看着市场上美债票面利息从他买时候的1%,一路升升升,升到了5%

这可出大事了

你买时候的票面利息是1%,可人家现在出了票面利息5%的,这时你要把美债放到市场上去卖,可市场上有5%利息的美债,谁还会要你1%利息的呢?

如果你想把自己1%利息的美债给卖了,就必须降价,亏大本的卖,市场上才会有人买。

当然他也可以不卖,只要美国不破产,美债就会按期按利给你兑付的,你顶多亏一个通货膨胀钱,本金是不会少的

此时硅谷银行最好的办法就是,拿着等美债到期兑付

但问题是,流动性

客户要来取钱了,可你银行账面上根本没那么多钱,你大量的钱去买美债了,你美债又不能在市场抛,抛了就大亏

那这怎么办呢?

只能乞求客户别来取钱,可怕什么来什么

美联储短期内快速加息是一整个系统性问题,尤其是硅谷银行的客户都是谁啊?

都是风投、科技公司和新创公司

科技公司和新创公司的一个大特点就是,烧钱,

他们会花大量的钱在产品研发,广告宣传,还有抢占市场上面

可这些大量烧钱的公司,盈利能力还很差,几乎就不赚钱,光烧钱,所以需要不断的找投资,不断的去烧钱

但美国整个大环境坏了,通胀让老百姓赚不到钱,也不愿花钱,加息则让市场融资成本大幅上升

市场风投也变得越来越谨慎。

这边企业不断从硅谷银行取钱去烧,而那边风投的新投资越来越谨慎

这就导致硅谷银行不断的“有出不进”,银行账面上被取走的现金越来越多,现金流越来越差。

这时候,只有忍痛割美债了,为国护盘,认栽了

可突然间高盛银行跳出来,高盛建议硅谷银行,只要卖掉一小部分美债组合,然后再卖大概22.5亿美元的股票,这样就能应对当前的流动性危机

可这主意,是埋着雷的,怕硅谷银行死得不够快啊

你要在股市上融资,还要一下卖价值22.5亿美元的股票融资,根据规定就必须详实披露公司数据

这数据一披露不得了,直接炸锅了

要知道硅谷银行最大客户是那群“风投们”,风投都是什么人啊?

一个人八百个心眼子的,都是对数据和判断预期极为敏感的人

你硅谷银行还没披露数据时,市场还不清楚你状况,可你为了卖22.5亿美元股票,内部信息一披露,那群“风投们”马上就能嗅到你的味儿不对

你要完蛋

风投惊觉,原来你硅谷银行快不行了,流动性那么差了啊?

于是风投们连夜加速逃跑

硅谷教父明确要求旗下基金,从硅谷银行撤资

一众大佬都要逃离硅谷银行,连带着那群把大量钱放在硅谷银行的科技企业和新创公司,一起挤兑硅谷银行取钱

这下一来,大客户们要取的钱,远远高于你卖股票想要获得的22.5亿美元。

更何况金融本就是一个信心游戏,当信心没了你就完了

当硅谷银行被挤兑,硅谷银行要完蛋的风声传出来后,股价就上演了惊天大崩盘,一天跌掉60%

这时候你再去卖你那巨量的美债,即便赔钱买,也填不回大量挤兑的窟窿,最终只能宣告破产

2090亿美元的银行,就这么轰然倒塌。

那么硅谷银行倒闭会造成更大影响吗?

这是肯定的,尤其是对美国引以为傲的科技和新创公司,是首当其冲的影响

硅谷银行倒了,有的风投跑了,有的风投栽了,蒙受巨大损失,未来这些风投还有钱投科技公司吗?

另外作为科技新创企业和风投之间的中间银行,硅谷银行服务了他们近40年,是撑起美国科技企业的重要参与者

他的破产,必然影响美国后续一系列科技企业的诞生、孵化和发展。

你要重新建立一个银行不难,难得是重新建立一个可被风投和新创企业信任的硅谷系统。

这个成熟稳定的硅谷系统,才是美国科技新创的根基,这不是重新建立一家银行就能恢复的。

所以市场才担心,硅谷银行的倒闭,可能会引发一轮科技泡沫的破裂,犹如21世纪初那轮惨烈的美国互联网泡沫破灭

但更为重要的是,硅谷银行倒闭的背后主因,是美国急放急收的短视政策

疫情来了,量化宽松救经济

通胀来了,加息缩表打通胀

美国现在一有问题,就只想拼命去拧那个放水和关水的水龙头

一会儿大开热钱滔天,一会儿关死一滴不漏

好像那个水龙头是万能的一样,能解决一切问题

但实质上这是短视而错误的行为,是缺乏长期金融政策。

但这也怪不了美联储,因为它头上有政治压力在压着

总统需要短时间内就看到效果,以平息民怨

那美联储就必须大开大合,做到下猛药短期内见效。

而这么搞的结果,就会造成美国的金融系统,越来越不稳定。

让整个金融市场越来越多的情绪,笼罩在一种不确定中,今天是硅谷银行,那么明天呢?

而且硅谷银行,这么一家忠心为国的银行,在美国大放水时期,勇于为国护盘,买入大量收益率那么低的新美债,接下美联储的大放水

可到头来他要倒闭的时候,美国不闻不问,任由其倒下,连伸把手的意思都没有

同行还不忘踩它两脚说:“真是活该,这是市场行为,谁让你买那么多美债啊。”

美国金融体系面临厄运的先兆?

英国《经济学人》周刊网站3月10日发表题为《硅谷银行倒闭对金融体系而言意味着什么?》的文章,文章编译如下:

拥有约2000亿美元资产的硅谷银行破产了。几年来,它的财务状况不断恶化。但是,从这家总部设在旧金山的银行8日宣布寻求募资20多亿美元以填补资产负债表上的漏洞,到监管美国银行存款的联邦储蓄保险公司宣布硅谷银行破产,仅仅过去了两天。

这些事件令两个问题浮出水面。第一个问题是,硅谷银行是如何陷入这种境地的?第二个问题是,它的麻烦仅仅是个反常现象,抑或是金融机构面临厄运的先兆?

先看第一个问题。硅谷银行是为初创企业服务的银行。随着硅谷在过去五年里欣欣向荣,硅谷银行也在蓬勃发展。其客户现金充裕,它们需要存钱而不是借钱。

因此,存在硅谷银行的钱增加了三倍多——从2017年底的440亿美元增至2021年底的1890亿美元,而它贷出的钱仅从230亿美元增至660亿美元。由于银行靠其支付的存款利息(通常接近零)与借款人向其支付的利息之差赚钱,存款远多于贷款是个问题。硅谷银行需要获得其他能产生利息的资产。到2021年底,该银行做了1280亿美元的投资,大部分投资于抵押债券和美国国债。

然后,世界变了。随着通胀居高不下,利率飙升。这扼杀了风险资本的成功机会,导致债券价格暴跌,使得硅谷银行面临绝无仅有的高风险。在利率较低且客户现金充裕之时,该银行的存款大幅增加。由于该行是在那段时间里做投资的,其买入债券时,债券价格正处于峰值。随着风险资本筹集的资金枯竭,硅谷银行客户的存款减少:从2021年底的1890亿美元降至2022年底的1700多亿美元。硅谷银行被迫以低于买入价的价格出售了其全部的流动性债券投资组合。该行在这些交易中损失约18亿美元,留下了一个它试图通过筹资活动来填补的漏洞。该行在破产时持有约910亿美元的投资(按去年底时的价值计算)。

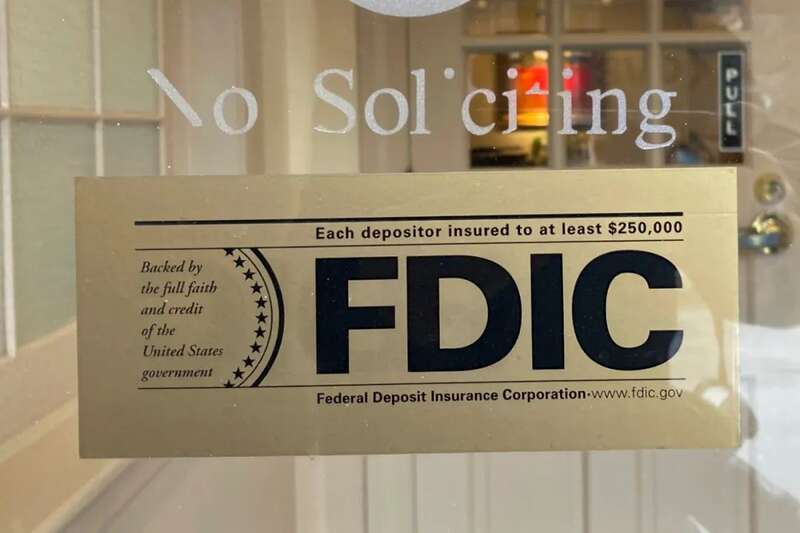

硅谷银行的麻烦只是反常现象吗?该行似乎格外容易受到挤兑的影响。联邦储蓄保险公司是在20世纪30年代美国经济遭受一系列打击后建立的,为每个账户最多25万美元的存款提供保险。这保护了大多数人存放在银行账户中的所有现金。但它不太可能保护一家企业的存款。硅谷银行约九成的存款没有保险。与大多数银行的客户不同,硅谷银行的客户真的有挤兑的动机——他们也据此采取了行动。

▲3月11日,马萨诸塞州一家硅谷银行分行窗户上张贴的联邦储蓄保险公司标志。该公司为每个账户最多25万美元的存款提供保险。(美联社)

话虽如此,其实几乎所有银行的债券投资组合都存在未变现的亏损。即使硅谷银行极有可能是被迫以最高价囤积债券的银行,它很可能也不是唯一正在勉力应对价格暴跌的银行。美国财政部长珍妮特·耶伦说,鉴于硅谷发生的事,她正在监控几家银行。

值得庆幸的是,在大多数其他金融机构,贷款账目在资产中所占的份额要大得多。随着利率上升,它们的收入也在增加。

现在的问题是,当局是否会采取救助措施;如果出台救助措施,需要多大规模才能让储户免受损失。加利福尼亚州第17区包含硅谷的一部分。该区的众议员罗·康纳指出,硅谷银行“是科技生态系统的命脉”。他还说:“他们不能让该行倒闭。这究竟意味着它应该被另一家公司收购……还是获得财政部的援助,哪怕是财政部发表一份让储户放心的声明——我要把这个问题留给专家解决。”

干预是不受欢迎的。但是,除非想让储户血本无归,这可能是唯一的选择,因为硅谷银行拥有的资金显然不足以弥补它被迫承担的资产损失。美国前财政部长劳伦斯·萨默斯说,只要国家介入,就没有理由担心硅谷银行会对金融体系的其他组成部分造成损害。许多人会希望国家介入,以及萨默斯的话是对的。