据路透社 3月11日报道 随着硅谷银行暴雷,美国和全球银行股在过去24小时内暴跌,市值蒸发约1000亿美元。Y Combinator的首席执行官Garry Tan陈嘉兴今天早上推特发帖称,硅谷银行的倒闭对于初创企业来说将是“灭顶之灾”,会让美国的创新倒退10年以上。

新闻来源:路透社

全球银行市值蒸发根据报道,此前,西海岸银行硅谷银行在一次融资导致其股价暴跌60%后,匆忙向风险投资客户保证,他们的资金是安全的。

硅谷银行周三发售17.5亿美元股票,以支撑其资产负债表,称其需要募集资金来填补出售210亿美元亏损债券组合造成的18亿美元缺口,该组合主要由美国国债组成。

由于美联储(Federal Reserve)发出再次严厉收紧信贷的信号,债券价格再度暴跌,其他银行可能受到冲击,以及资产负债表不确定性可能在银行体系内蔓延。

虽然持有债券至到期的投资者可以承受债券价格的冲击,因为像美国国债这样的“安全”债券最终将以票面价格回报,但银行和杠杆投资者可能不得不记录这一冲击,从而带来令人不安的后果。

硅谷银行可能是一个不同寻常的例子,鉴于其对去年科技行业的减员、相关初创企业和债券市场都有接触。但它不太可能是唯一的例子。

总部位于旧金山的第一共和国银行(FRC.N)股价下跌超过16.5%。锡安银行(Zion . o)下跌超过12%,SPDR标准普尔地区银行ETF (KRE.P)下跌8%。

美国主要银行也受到冲击,富国银行(WFC.N)下跌6%,摩根大通(JPM.N)下跌5.4%,美国银行(BAC.N)下跌6%,花旗集团(C.N)下跌4%。

瑞士信贷(CSGN.S)在美国证券交易委员会(sec)最后一刻的电话会议后,推迟了本周发布年度报告,欧洲银行股跟随美国同行下跌。瑞信(Credit Suisse)股价上周五再次下跌4%,创下历史新低。

“灭顶之灾”硅谷银行倒闭对初创企业重创

对于银行和金融科技来说,这是令人不安的一周,加密贷款机构Silvergate Capital (SI.N)的失败也让人感到不安,该公司披露了逐步结束并自愿清算的计划。英国次级抵押贷款机构Amigo (AMGO.L)周五表示,它正在努力从投资者那里获得额外的4500万英镑资金,这导致其股价下跌30%。

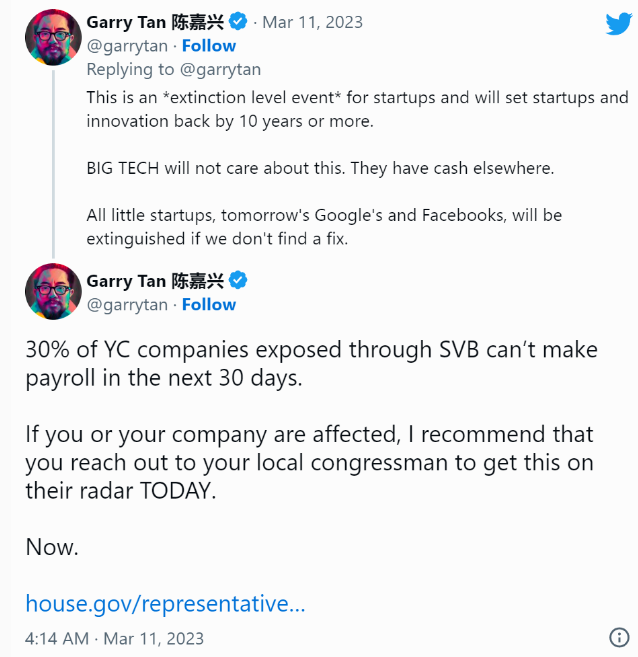

硅谷最重要的初创企业孵化器之一Y Combinator的首席执行官Garry Tan陈嘉兴今天早上发帖称,硅谷银行的倒闭对于初创企业来说将是“灭顶之灾”,会让美国的创新倒退10年以上。

30%的YC公司因硅谷银行倒闭而受到牵连。由于无法使用这些资金,这将意味着他们将无法在短短30天内支付员工工资。

图源:陈嘉兴推特

虽然政府接管了这家以向初创企业提供贷款但也提供抵押贷款和其他服务的私人银行业务而闻名的银行,但存款的保险最高仅为 250,000 美元。该银行的资产总额超过 2000 亿美元。根据加州金融保护与创新部的数据,仅周四一天,该银行就提取了约420 亿美元。

初创公司创始人担心,如果银行持有的资金被冻结或丢失,他们将被迫裁员。联网电视提供商 Roku 和视频游戏制造商 Roblox 等大公司警告投资者,他们在硅谷银行存入的数亿美元现金可能处于危险之中。风险投资者取消了与初创企业的计划会议,不确定对该行业的连锁反应。其他初创企业公开向客户保证他们没有受到影响。

根据硅谷银行网站,其与美国一半以上的风险投资公司有关系。

该行业主要机构之一的突然倒闭引发了人们对该行业经济状况可能比预期更糟糕的担忧,并促使科技领导者争先恐后地应对失去该行业所依赖的金融管道关键部分的后果。

“有很多公司无法发工资,因为他们的钱被锁在硅谷银行中,”Brad Hargreaves 说,他是编码训练营大会的联合创始人,也是几个初创公司的董事会成员。“我认为这将导致裁员。”

全球市场的反响更普遍地体现在投资者规避风险、寻求安全——尤其是在评估美联储利率风险的关键日子,因为2月份就业报告稍后将发布。

具有讽刺意味的是,避险行为促使债券价格上涨,部分原因是一些人认为,金融压力的迹象可能迫使美联储在本月晚些时候再次考虑加速加息。

10年期美国国债收益率从昨天的高点回落了近20个基点,上周五仅略高于3.8%,而美联储政策利率的峰值和年底期货定价也有所回落。在美国将公布月度就业报告之前,股市走势受到鼓舞,因周四公布的每周失业数据显示,美国就业市场终于出现初步松动。

随着华尔街股指大幅回落,反映隐含股市波动率的VIX指数(.VIX)创下去年6月以来最大单日涨幅,全球股指(. miwd00000pus)触及两个月来最低水平。美国股指期货开盘前再次下跌。

在外汇市场,美元周五维持了其唯一的宽松货币政策立场。

日本央行推迟了对其有争议的债券收益率上限政策的调整,在4月份领导层换届之前保留了所有选择。

这10家银行或面临麻烦根据报道,美国联邦存款保险公司(FDIC)接管了硅谷银行(Silicon Valley Bank)全部资产,硅谷银行未能充分安抚客户,以防止存款挤兑。这是2008年金融危机时期华盛顿互惠银行(Washington Mutual)倒闭后的最大一起银行倒闭事件,这标志着美国历史上第二大银行倒闭。3月9日,整个银行业似乎都受到了打击,KBW纳斯达克银行指数BKX下跌了8%。更多民众开始担忧自己存钱的银行是否安全。

新闻来源:MarketWatch

根据报道,另一家因市场对流动性的担忧而股价下跌的银行是纽约Signature bank SBNY,该银行发表了一份旨在安抚储户和股东情绪的声明。3月9日,Signature Bank股价下跌12%,3月10日盘前尾盘又下跌24%。

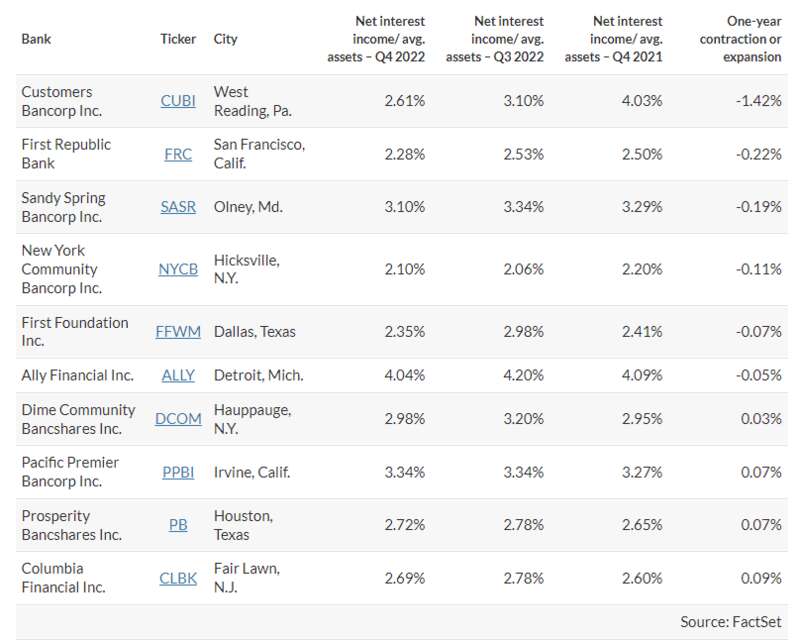

在硅谷银行决定采取如此戏剧性的举措之前,其净息差的变化表明,该银行在利率上升和风险投资领域贷款增长放缓的共同作用下没有做好准备。

一家银行的净息差是其贷款和投资的平均收益率与存款和借款的平均成本之间的差额。这是年化计算。以下是NIM在过去一年里为硅谷银行Financial所做的工作:

数据来源:FactSet硅谷银行的净息差在第四季度大幅收窄,较上年同期仅略有扩大。所以现在的问题是,其他哪些银行可能因为净息差收缩而面临压力,还是因为它们的利润率只是略有扩大?首先列出总资产至少100亿美元的美国银行名单,剔除高盛集团(Goldman Sachs Group Inc.)等较为纯粹的投行。GS和摩根士丹利(Morgan Stanley MS)调查了108家银行。FactSet无法提供过去五个季度全部银行的统一净息差数据,只有56家银行的数据。因此,FactSet筛选的是净利息收入(总利息收入减去总利息支出)除以平均总资产。通过这一调查,108家银行中有102家显示第四季度利润率较上年同期扩大。

以下是显示过去一年利润率收缩的10家公司,即利润率增幅最小的10家公司,相较而下,这些公司有较大的风险:

数据来源:FactSet

硅谷银行排名第11位,第四季度净利息收入/平均资产为1.93%,高于去年同期的1.83%。

整个美国都被惊到了!美国史上第二大银行倒闭事件,加州科技圈恐赔惨了

整个美国昨天都被震惊了!硅谷银行(Silicon Valley Bank,下文简称SVB),突然宣布:没钱了,倒闭了!这可不是一家小银行,而是一家有近40年历史的大型商业银行——是美国第15大银行。

就在今年2月14日,SVB还登上了《福布斯》杂志“2023美国百大银行”榜单,凭借出色的盈利能力名列加州第5位、美国第20位。

在刚刚宣布完“暴雷”的消息后,成为自 2008 年金融危机以来倒闭的最大银行!

01说崩就崩,这很“硅谷”!

硅谷银行 (SVB) 的母公司本周三晚些时候表示,在出售大量债券面临巨大损失后,它正在寻求筹集超过 20 亿美元的资金。

一家银行似乎急于筹集现金的消息,可吓坏了所有的投资者和储户。

该股周四暴跌 60%——交易结束后不久,一连串关于科技公司和创始人急于从银行撤资的头条新闻引发了其后 20% 的暴跌。

市值一天蒸发94亿美元!

随后SVB宣布停牌,直接宣布倒闭了!

就是这么快!就是这么“硅谷”!

02SVB可不是一般的银行!

SVB的暴雷之所以在硅谷乃至华尔街引起这么大的震荡,还有一个重要原因,是这个银行的特殊性。

它可是美国热门创业公司的首选银行!

并非只是涉足传统的商业银行领域,其特别之处在于,它客户主要集中于给美国风投基金支持的新兴科技公司,信息技术、生命科学、清洁能源行业等提供融资服务。

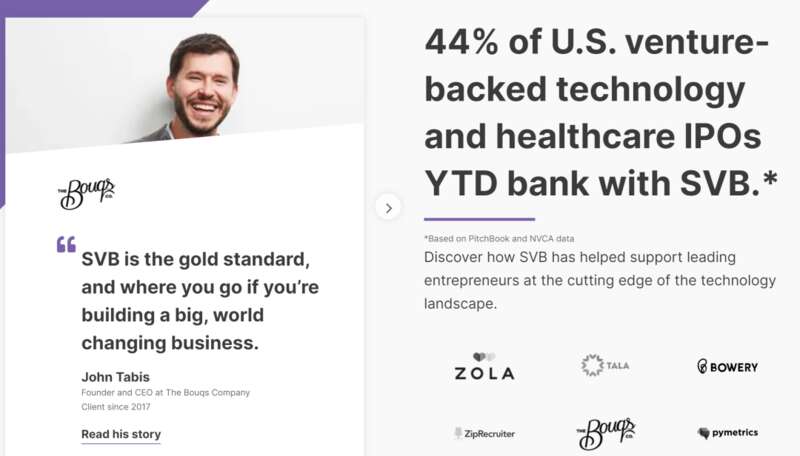

SVB 在其网站上表示,去年有 44% 的美国风险投资支持的科技和医疗保健 IPO 银行入驻。截图自SVB官网,版权属于原作者。

客户多是是硅谷圈Startup公司以及知名科技公司,此外,SVB还会为投资机构与初创企业牵线搭桥。

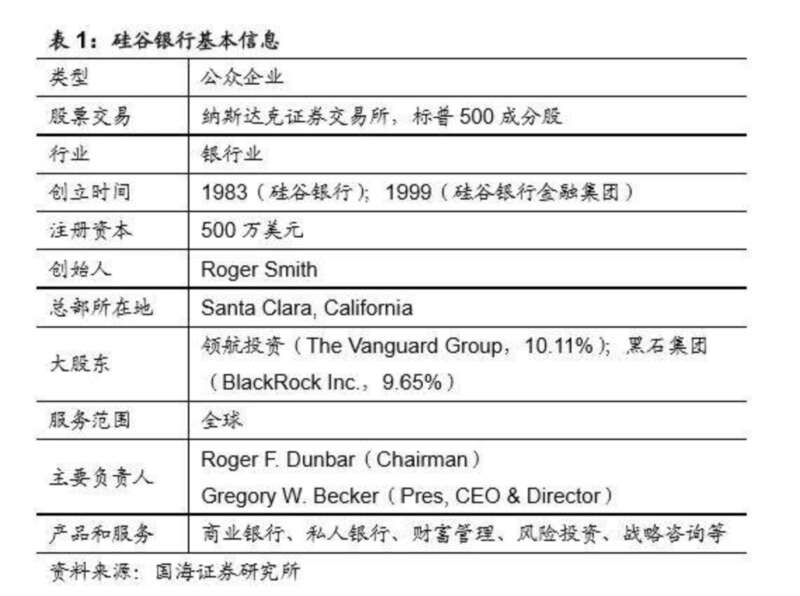

图片来源:国海证券研究所,版权属原作者

其中最核心的就是SVB银行和SVB资本的投贷联动业务,是集团主要的收入和利润来源。

03保险最高赔25万美元

宣布倒闭,就意味着SVB将近 1750 亿美元的客户存款,置于联邦存款保险公司FDIC的控制之下,其中包括来自科技界一些知名企业的资金。

现在加州金融保护与创新部关闭了 SVB,并将联邦存款保险公司指定为接收方。联邦存款保险公司反过来创建了Santa Clara存款保险国家银行(National Bank of Santa Clara,),该银行现在持有 SVB 的受保存款。

联邦存款保险公司在公告中表示,受保储户最晚可以在周一早上提取存款。

但只能为每位存款人、每家银行、每个账户所有权类别提供最多高达 250,000 美元的保险。

显然这点保钱,对于硅谷很多公司而言只是杯水车薪了......(这里也提醒一下大家,别在一家银行存款超过25万美元==..)

目前尚不清楚关闭将对公司的大账户或信用额度产生多大影响。

截至 12 月底,SVB 的总资产约为 2090 亿美元,存款总额约为 1754 亿美元。联邦存款保险公司表示,尚不清楚这些存款中有多少部分高于保险限额。

04它的倒闭,为什么令整个美国都恐慌?

SVB的轰然暴雷,很好的诠释了,在过去一年来,美国利率激增是如何继续颠覆,曾在“低利率世界”中繁荣的高飞投资者、金融机构和公司。

简单来说,银行的业务是借入短期廉价资金,通常是存款,然后通过发放长期贷款或购买安全的政府债券,以更高的利率进行投资。

银行的利润部分来自于,它支付借款利息和发放贷款,或进行投资收到的利息之间的差额。

过去一年中,SVB发现越来越难赚钱,因为一个重要的廉价存款来源——风险投资热潮——已经放缓,而其投资组合的损失却在上升。

SVB的许多存款人是风险投资资助的科技公司。

当科技股票和初创公司的估值飙升——例如2021年——似乎无穷无尽的风险投资轮流涌入以支持无利可图的科技初创公司。SVB的廉价存款基础因此膨胀。

但是科技股票的残酷抛售和初创公司估值的下降,减缓了风险投资的流动。

这意味着亏损的科技公司,正在迅速消耗此前作为存款存放在SVB的现金,而几乎没有新的投资者支票涌入帮助它们,并扩大SVB的存款基础。

同时,利率上升,使银行持有的贷款和债券的价值下降。

一个SVB倒下了,也让所有美国人都倒吸了一口气。这是一个仅限于硅谷银行作为风险投资初创公司首选银行的独特角色,而产生的单一情况?还是暴露了美国目前整个银行系统,都广泛存在的重大隐患?!

但专家也站出来表示,一个SVB银行的崩溃,不太可能引发像金融危机期间银行业所经历的连锁反应那样的局面。

“现在的系统资本和流动性都达到了历史最高水平,”Moodys首席经济学家马克赞迪表示。“现在遇到麻烦的银行都太小了,不足以对更广泛的系统构成实质性威胁。”

但这样的消息,依然让美国收到了不小惊吓。

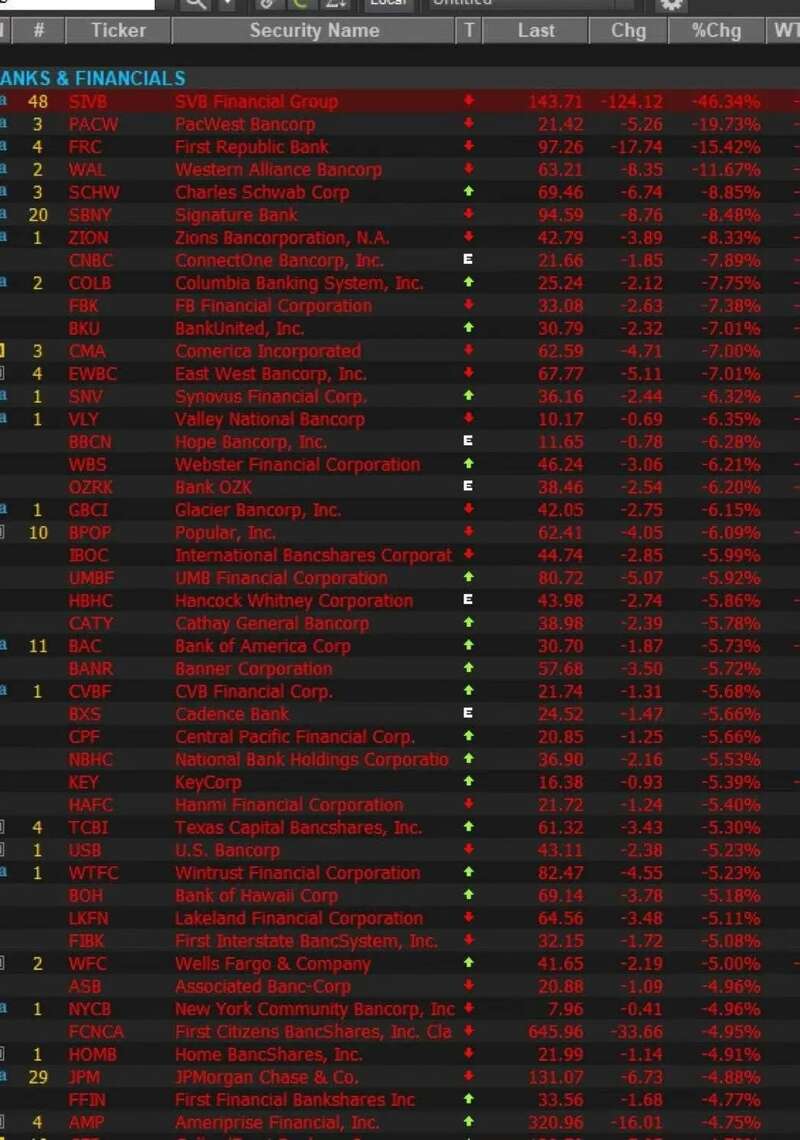

周四,大型和小型银行遭受了打击,标普金融板块下跌超过4%。摩根大通下跌了5.4%。

总部也位于北加州科技地区的第一共和银行下跌了超过15%。

昨天各大银行股,一片飘红~~

硅谷银行一夜倒塌 流动性危机下谁还会成牺牲品?

当地时间3月10日,根据美国联邦存款保险公司(FDIC)发布的一份声明,美国硅谷银行关闭,并任命FDIC为破产管理人。而就在前一天,硅谷银行突然宣布,出售其所有210亿美元的可销售证券,并寻求通过出售普通股和优先股募资22.5亿美元,以避免流动性危机。美国将近一半由风险投资支持的科技和生命科学初创企业,都和硅谷银行建立了融资关系。

那么,为什么硅谷银行会一夜爆雷?

硅谷银行这次抛售的可销售证券,将给公司带来高达18亿美元的一次性损失,但它却不得不这样做。商业银行的盈利模式就是要从存款和贷款当中赚利差。但是,硅谷银行存款和贷款的比例却十分不平衡。为了实现资本增持以及获取更高额的利润,硅谷银行选择购买传统意义上风险相对较小的美债和MBS。然而,自2022年开始,资本市场的游戏规则改变了。

嘉盛集团(GAIN Capital)资深分析师Jerry Chen在采访中表示:“在央行激进的加息的背景之下,今年全球的央行的债券持仓都是出现了比较大规模的亏损的。随着加息周期的不断的深入以及加息预期的不断升高,美国的两年期的国债收益率一度是站上了5%,这个是2007年以来的首次。其他的一些各期限的债券收益率都是有不同程度的攀升,收益率的攀升,也就是对应了债券价格的下跌。”

美债价格大跌,加上融资成本高企,硅谷企业开始拿出存款应对成本或去购买更高利息的产品。因此硅谷银行流动性危机图穷匕见。

硅谷银行的爆雷,直接引发恐慌情绪蔓延。3月9日,美国四大银行总市值合计蒸发524亿美元。3月10日,欧股开盘遭遇大幅下跌,德意志银行股价一度重挫7%,领跌欧洲银行板块。

当然,市场似乎更担忧的是,这会引发新一场“雷曼危机”吗?

硅谷银行的问题反映了整个银行业都在感受美债收益率曲线倒挂带来的困难。具体而言就是,由于短期融资成本急剧上升,银行资产负债期限不匹配引发了流动性危机。

在疫情期间,大部分美国银行都将大量存款投资于美国国债等长期证券。据美国联邦存款保险公司的数据,美国银行业在证券持有方面已经存在6200亿美元的未计价损失。硅谷银行的危机让市场关注到其他银行的潜在风险:因为其他银行可能不得不效仿硅谷银行,纷纷亏本出售证券以应对取款需求。

Jerry Chen认为,硅谷银行的业务不够多元化,这也是与其他大型银行或跨国性的金融机构最大不同点。可能也正是因此,很多分析师认为,硅谷银行目前所面临的问题应该不太会蔓延外溢至整个金融体系。

不过,即使不会发生雷曼危机,还是会有更多的中小银行或无法避免成为美联储加息的牺牲品。

3月8日,以加密货币友好著名的银行Silvergate宣布清盘,将所有存款退还客户。其原因与硅谷银行相似,截至2022年9月30日,该公司的资产负债表显示,约有114亿美元的债券,而贷款只有约14亿美元。同样截至2022年第三季度末,Silvergate持有的证券账面价值已经出现了超过10亿美元的未实现损失。

而更让人担忧的是,当前,一旦美国的小型银行出现爆雷潮,其产生的威力将远高于10年前。数据显示,10年前,小银行未偿还贷款和租赁资金总额仅为美国25家最大银行贷款和租赁资金总额的45%,而如今,这一比例已经上升至70%。

从更广泛的行业角度来看,市场担心的不仅仅只是类似硅谷银行暴雷这一单一事件。从瑞士信贷,到黑石集团,全球金融行业可谓“雷声”阵阵。

当然,更让人担忧得是,美联储加息的脚步似乎还没有下来。