建造10000台行星发动机是什么级别的工程项目?

《流浪地球2》热映后,某网友提出了这个有趣的问题。

按照原著设定:一台大型行星发动机高约11公里,底座直径超100公里,仅其建设所需的混凝土量就高达10亿立方米。

据中国工程机械工业协会(CCMA)数据,2021年中国混凝土的产量为33万立方米。生产这些混凝土,需要价值超过4660亿元的混凝土机械做支撑。

以此计算,建造一台行星发动机,仅混凝土机械这一项的支出就高达1.4万亿元,而这仅仅占项目总工程机械投入的25%。

也就是说,建造一台行星发动机所需的工程机械投入可能高达5.6万亿元。这意味着“移山计划”是个名副其实的“万兆级”(即1010)工程。

在天文数字般的投入面前,电影中,欧美国家最终因投入过大而导致社会生活水平大幅下降,不得已退出了“移山计划”,重任完全落到了中国的肩上。而中国在欧美放弃之后,依旧凭借其强大的工程机械科技完成了行星发动机的建设与点火试验。

欧美向后,中国向前。科幻电影里的桥段固然有艺术加工的成分,但不可否认,这种桥段似乎也映射了一场现实中的全球工程机械产业变迁。

在过去十年中,中国工程机械制造产业高速发展,全球排名不断上升。而该产业的传统强国(美、日、德等),均出现了不同程度的倒退。

CCMA数据显示,2020年,中国工程机械产业龙头徐州工程机械集团(以下简称徐工集团)在三年内完成世界排名的三连跳,超越日本、德国、瑞典企业,成为全球第三的工程机械制造商;2021年,中国工程机械企业在全球市场的市占率达到24.2%,超越美国,成为全球最大的工程机械制造国。

电影中,郭帆导演也借彩蛋表达了对中国工程机械产业的敬意——影片中,地球联合政府建造行星发动机时所用的各式“未来”工程机械,都由徐工集团独家赞助。

郭帆表示:“电影拍摄时,我们在徐工看到了很多真实的科幻,看到了真正的中国工业。”

《流浪地球2》中的“未来机械”,原型是徐工XCS45起重机(图源:《流浪地球》剧组)

1.中国工程机械的“愚公”年代

工程机械是盖楼、建桥、筑路等工程中所用到的机械设备的统称,其分支众多,依应用场景不同可分为土方(挖土、运土)、起重、混凝土、路面、桩工、掘进等十八大类。其中,土方、起重、混凝土三大品类应用最广,合计产值约占总产值的35%~50%。

工程机械是个万亿级市场。

据CCMA数据,2021年,全球工程机械总产值约为3.3万亿元,中国在其中占据24.2%的市场份额。全球每3辆挖掘机、1.5辆混凝土搅拌机以及1.4辆起重机中,便有1辆来自中国制造。CCMA预测,中国工程机械产业复合年均增长率将保持在3%上下。预计到2025年,中国市场的规模将超过9000亿元。

时至今日,中国在工程机械领域的产业地位已无需多言。但在成为全球最大的工程机械消费市场以及生产制造国之前,中国也曾经历过学跑、跟跑、领跑的漫长过程。

建国之后,为响应国家建设需要,中国各机械制造厂从零开始,用手工打磨、测绘仿制等最朴素的方法,叩石垦壤,为一个千亿产业垒下了地基,开启了中国工程机械的“愚公”年代。

“愚公们”遇到的第一个难题,就是缺乏机械制造基础。

1954年,徐州华兴铁工厂内,一个名叫掌家忠的年轻小伙面露难色——受中央农具专业会指派,他所在的工厂被分配了11万部双轮双铧犁的生产任务。

双轮双铧犁是当时国内的常见农具,需要用半自动倾斜式机床生产。但在那个百废待兴的年代,整个江苏省所拥有的机床数量都极为稀少,生产变得非常艰难。

为了完成生产任务,掌家忠与自己的生产小组花了一年时间,用土方法自主设计出33组生产工具,并研发了八套锻打模具,将生产效率提升了15倍。

徐州华兴铁工厂内,工人正在生产双轮双铧犁(图源:徐工集团)

1957年,苏联的起重机设备开始引入中国,被全国各机械制造厂分解学习。而掌家忠也参与到徐州第一台塔式起重机的试制中,承担其中的锻造任务。

试制起重机的过程很快。3个月后,徐州华兴铁工厂便建起了一座高32米、臂长20米的塔机。尽管与苏联的大型塔机相比,这款塔机堪称“迷你”,但徐州却由此迈出了在工程机械产业的第一步。

1949~1960年是我国工程机械起步之年,类似掌家忠的故事在全国一遍遍上演。

凭借自研基础器械与仿制苏联50年代的产品,我国第一台机械式单斗挖掘机、第一台汽车起重机、第一台拖拉机等多个“第一”先后落地,中国工程机械的地基得以建立。

除了缺乏机械制造基础,那些年,中国工程机械面临的另一个难题是“不系统”,全国各个工厂之间缺乏统一的生产与研发计划,北京、长春、徐州几个核心机械制造基地间也缺乏交流。这不仅造成人力上的浪费,发挥不出各地的相对优势,也拖累了产业技术进步的速度。

这种各自分散发展的格局从1961年开始改变。

那年4月24日,一机部五局,即工程机械局成立,负责全国工程机械的发展和规划工作,工程机械行业从此在全国实现统一管理。

此后的20年,一机部先后成立天津工程机械研究院、长沙建设机械研究院、工程机械与军用改装车试验厂、高原工程机械研究所四大科研机构,缔造了我国工程机械产业最初的科研力量。

多年以后,天津工程机械研究院经过重组,并入我国机械制造龙头——中国机械工业集团。长沙市也将长沙建设机械研究院打造成如今中国第三、全球第七的工程机械巨头中联重科,并以此为依托,发展出包含三一重工、山河智能等一众领军企业在内的长沙工程机械产业集群。

曾经工具落后、一穷二白的徐州华兴铁工厂经过系列合并,已发展成今天全国第一、世界第三的工程机械巨头——徐工集团,掌家忠也作为中国第一批劳模代表被写入徐工集团历史档案馆。

历经岁月,中国工程机械产业在“愚公”年代所挥洒的汗水,如今俱已结下丰厚的果实。

2.从“学跑”到“跟跑”

如果说“从无到有、建好地基”是我国工程机械产业从建国直至上世纪八十年代的历史任务,那么随着改革开放的到来,我国基建投资大幅增长,市场对大型工程机械的需求与日俱增,如何“从有到优”、满足新时代的新需求,便成了我国工程机械产业新的发展核心。

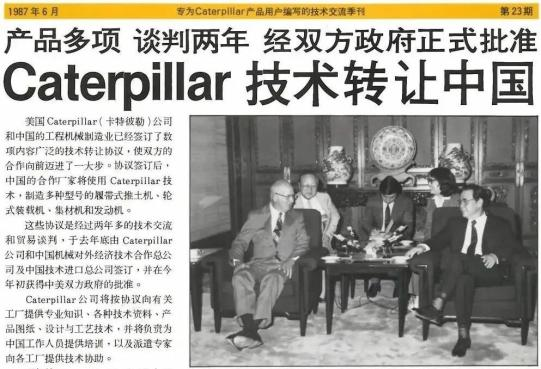

为实现工程机械技术的进一步跃迁,1985年,我国首次放开国门,大批引进来自欧、美、日的新技术。

当时,在我国机械工业部的组织下,福建厦工、广西柳工等12家国有工程机械企业,开始就技术引入与合作问题,同美国卡特彼勒、日本小松和德国利勃海尔等世界工程机械巨头谈判。

彼时,美、日、德是世界工程机械产业最发达的三个国家:美国的卡特彼勒是全球霸主,手握最先进的技术和最大的市场份额;德国的利勃海尔是老牌企业,历史悠久;而日本的小松则是在二战之后快速崛起,正在冲击卡特彼勒在全球市场的统治地位。

在日本小松的冲击下,1982~1984年间,卡特彼勒连续三年市占率下滑,平均每天要被吞掉100万美元的市场份额。在卡特彼勒眼中,正处于改革初期的中国是个必须要抓住的巨大市场。

1986年,在中国机械工业部的牵头下,12家国企同卡特彼勒签订了技术转让合同,共同对卡特彼勒的技术进行拆分,每家企业负责其中的数项技术,各自消化。

如福建厦工、广西柳工负责引进装载机技术,山推工程机械厂负责引进密封履带技术等,我国工程机械制造能力因此突飞猛进。

经过多年发展,广西柳工如今已是世界第二的装载车厂商,山推也成为全国最大的推土机制造商。

(图源:Caterpillar)

除了企业直接受益之外,技术引进的利好还体现在科研领域与人才培育上。

1985年7月,毕业于华中工学院的易小刚被分配在北京机械工业自动化研究所工作,恰巧赶上了卡特彼勒的技术引入潮。易小刚用十年时间开展液压、气动等关键技术的国产化研究,将外来技术充分内化。

与之相似的故事在天津、长沙等研究院纷纷上演。

技术引进之后,20世纪90年代,我国工程机械制造企业如雨后春笋般纷纷成立。

如曾经的徐州华兴铁工厂,在一系列整改后,于1989年实现集团化,成为徐工集团;长沙建设机械研究院于1992年整改为中联重科;龙工在1993年创立于福建龙岩,柳工在同一年改制上市......我国今天排名前十的工程机械制造企业,基本均崛起于此时。

在这一过程中,企业与科研两条线开始交融。

1993年,一个名为梁稳根的湖南青年走出山村,来到长沙,将自己的焊接材料厂改成工程机械制造厂,从混凝土输送泵起家,一步步打造出如今的“三一重工”。

1995年,半路出家的三一重工陷入到巨大的技术困境中,混凝土输送泵的核心技术——液压,长期由美、日、德垄断。技术无法自主的后果是在关键零部件上高度依赖进口,采购成本飙升,三一重工陷入入不敷出的窘境。

在困局前,我国科研院所培育出的人才开始发力。

于1985年开始科研工作的易小刚,在十年之后已成为北京机械自动化研究所所长,是液压抽油机和注塑成形机领域领域的顶尖专家。

在易小刚的主持下,三一重工凭借自研解决了液压技术、高低压切技术等关键难题,并突破了高强度钢板等完全由欧洲垄断的核心材料。

企业与科研的交融,培养出一批具备全球化竞争能力的中国工程机械企业。到2006年,中国工程机械产业在全球的市场占有率已达到6.7%,成为继美国、日本、德国、瑞典之后世界第五大工程机械生产国,第一次跻身世界前五。

尽管与美、日相比,此时的中国工程机械产业依旧弱小,但到此阶段,中国已完成学跑、跟跑,开始同卡特彼勒、小松、利勃海尔展开了直接竞争,我国工程机械产业的发展来到全新阶段。

3.一场关乎产业未来的收购案

中国工程机械产业的发展,远没有如此一帆风顺。

在叩开中国市场的大门之后,全球霸主卡特彼勒虽然帮助中国工程机械产业完成了早期的技术跃迁,但也获得了超额回报。

15年时间里,卡特彼勒在中国建立了11个生产基地、2个研发中心和1个培训中心,其工程机械技术专家更是遍布中国各地。

但随着中国工程机械产业的整体崛起,卡特彼勒在中国的统治地位也开始动摇。“教会徒弟,饿死师父”这种事,卡特彼勒显然不想落在自己头上。

为巩固自身市场份额,卡特彼勒希望通过投资与并购的方式,对中国本土工程机械企业进行全方位“清洗”。

2003年,时任卡特彼勒公司董事会主席兼首席执行官詹姆·欧文斯曾向中国提出一个总额100亿美元的收购方案。徐工集团、厦工、广西柳工、河北宣工、潍柴动力等龙头都在收购名单之中。

要知道,在当时的中国,100亿美元堪称天文数字。中国第一大工程机械企业徐工集团2003全年的总销售额也仅有154亿元人民币。

高额价码的背后,卡特彼勒看中的并不只是标的企业的利润,而是整个中国工程机械产业的未来。

北京大学政府管理学院教授路风曾评价道:“ 通过并购,卡特彼勒不只要控制中国工程机械行业的个别龙头企业, 它要吃掉的是整个行业。”

据《中国工业报》披露,卡特彼勒曾在收购某国企时要求以10%的股权代行100%的企业控制权,并限制被投企业使用原品牌形象,禁止被投企业同卡特彼勒的竞争者合作,禁止被投企业产品出口,并要求被投企业向卡特彼勒中国研发中心购买技术。除此之外,卡特彼勒还要求被投企业大批削减员工。

也就是说,一旦收购达成,中国工程机械产业将完全失去自主性。

卡特彼勒在山东省推动产业整合战略(图片来源:《中国工业报》)

卡特彼勒的资本收购案是当时中国工程机械产业最重大的事件。风头最盛时,中国“几乎”失去了徐工集团这个产业龙头。

2005年10月,徐工集团宣布与美国私募股权凯雷亚洲投资公司达成协议,将以3.75亿美元的价格出售徐工旗下徐工机械85%的股权。

徐工机械是徐工工程机械业务的核心板块,而凯雷公司正是卡特彼勒的代理人。

起初,徐工集团并不清楚卡特彼勒与凯雷公司的关系。尽管在投资竞标中,徐工拒绝了卡特彼勒。但依靠凯雷公司,徐工集团还是落入了卡特彼勒的手中。

收购案曝光后,“卡特彼勒垄断中国工程机械行业”的舆论喧嚣尘上。中国工程机械产业也因“徐工贱卖国有资产”而受到巨大争议。

扭转战局的是三一重工。

在凯雷公司与徐工的交易细节披露后,三一重工总裁向文波提出以4亿美元的价格参与同凯雷公司的竞争,并在自己的博客中写下了46篇博客,向全网举报徐工收购案违规项,同时列明“徐工贱卖国有资产”背后对中国工程机械这一战略产业的巨大损害。

面对向文波的发声,中国机械工业联合会市场发展部副主任冯宝珊曾指出:“徐工是中国工程机械行业的第一块牌子,我们人力、物力、财力投入这么大,一旦卖给卡特彼勒,这些无形价值的损失是无法计算的。”

在三一重工的号召下,社会掀起了一场国有资产保卫战,媒体一度将此称为中国改革开放风向标。

2006年7月17日,国家商务部连开三天闭门会议,商务部、工商总局、外汇局、税务总局、证监局、国资委六司聚首徐工,共同探讨凯雷收购徐工股权出售案。

会议之后,尽管凯雷公司先后两次大幅上调收购金额,但均被商务部否决。2008年7月,徐工和凯雷公司签订的联合声明协议过期,收购合作终止,这场由卡特彼勒掀起的“资本收购战”正式划上句号。

4.工程机械迎来中国时代

经历并购危机后,中国工程机械产业迈入了史无前例的高速发展期。

2008年,世界金融危机爆发。受经济衰退影响,全球基建工程市场缩水,工程机械产业遇冷。为应对经济危机,中国提出“进一步扩大内需的十项措施”,以大规模基建计划刺激经济发展。中国工程机械产业趁势崛起。

据浙商证券数据,2008年时,中国工程机械销售额在全球的占比还不足15%;2年后,中国工程机械的市占率已高达40%,市场份额超越北美、西欧、日本三大市场的总和,达到历史最高点。

尽管当时中国工程机械产业体量已足够庞大,但在很长一段时间里,高端零部件自产能力弱一度是中国工程机械产业的发展瓶颈。

2011年,中国工程机械产业的销售总额高达5000亿元,但其中大部分收入都用于进口国外高端零部件。据湖南省机械工业协会统计,2011年高端零部件成本占该省工程机械生产成本40%以上。

为解决这一问题,2011年7月31日,工信部装备工业司发布《中国工程机械行业“十二五”发展规划》。中国工程机械工业协会秘书长苏子孟曾表示:“十二五”期间,中国工程机械行业将重点解决关键零部件制造技术落后的问题。

自此,徐工、三一重工、中联重科等国内工程机械领军企业均加大了研发投入。

三一重工自2005年以来,陆续成立了10多家零部件公司,目前已拥有国内规模最大、品种最多的液压油缸生产基地。三一自产的发动机和底盘早已应用于工程机械和重卡。

三一重工自产的发动机已应用于各类工程机械和重卡(图片来源:新华社)

徐工在“十三五”期间攻破的关键技术中,有20%都是高端零部件。如今,徐工的起重机、挖掘机等主机已实现全型谱系统化配套,液压件、传动件、电气件的自制率快速提升。

历经“十二五”、“十三五”十年发展,中国工程机械产业对高端零部件的突破已初见成果。中联重科副总裁孙昌军曾表示,目前,国内零部件已基本能做到完全自产,在关键时刻能够“顶得上”。

除了技术进步,十年间,中国工程机械企业还顺利开拓了海外市场。

根据三一重工公告,公司目前美欧印等海外事业部本地化率超过90%。2022年一季度,三一重工、徐工机械和中联重科的海外营收分别同比增长33%、157%和40%。

挖掘机是工程机械产业中市值最高的品类,据CCMA数据,2022年前三季度,中国挖机出口销量已占总销量的40.1%,在出口量最高的9月,中国挖机出口占总销售额的比重一度高达50.3%,中国产品的全球影响力与日俱增。

时至今日,我国工程机械产业格局已然分明,在东部、湖南、四川、广西等地区均形成了大规模产业集群。

在江苏形成了以徐工集团为核心的徐州地区工程机械产业群;

在湖南形成了以中联重科、三一集团、山河智能等企业为龙头的长沙市工程机械产业群;

在济宁、临沂、青州形成了以山推、临工、方圆、大宇等企业为核心的山东工程机械产业群;

在东部形成了以安徽合力、常林股份、杭叉、龙工、上海华建等知名企业为代表的长三角工程机械产业群。

通过冲击高端零部件与全球化战略,工程机械产业的中国时代正在到来。

2020年,全球前50强工程机械制造商榜单中,徐工集团、三一重工和中联重科分别位列榜单第三、第四、第五,仅位列美国卡特彼勒与日本小松之后。2021年,中国企业在全球市场的市占率最高,为24.2%;美国次之,占22.9%;日本第三,约21.2%。

正如《流浪地球2》中所映射的,在过去十年中,中国工程机械制造产业高速发展。尽管当下,中国工程机械企业同卡特彼勒、小松的差距依旧存在,但随着中国工程机械产值继续保持高速增长,这种差距正在以可见的速度缩小。

在未来,如何从“大”到“强”,并由做“强”,进一步发展成产业的领军者,甚至真正像《流浪地球2》中那般,具备独力推动世界工程建设向前跃进的能力,中国工程机械产业还有更远的路要走。