前几天,“家乐福即将破产、倒闭”的传言突然在网上爆火。虽然有点离谱,但这几年实体的不景气大家也有目共睹。既然健身房会跑路、药厂会缺货,那连锁超市出问题也不太离奇,与其坐等辟谣、还不如把购物卡先花光。

可等到大伙一窝蜂涌进超市,却发现了更大的问题。

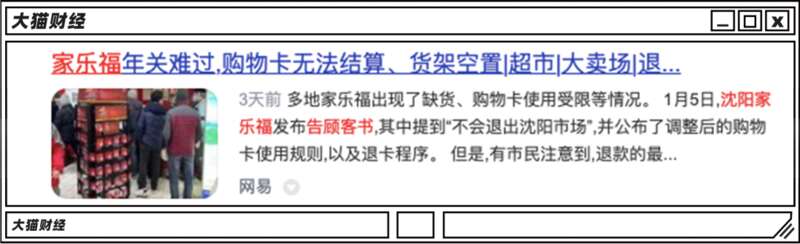

现在离春节越来越近了,一般超市早就把货架堆满迎接年货抢购潮了。可在有些地方的家乐福里面,却出现了货架大面积空置的情况,一眼望去极其荒凉。

更让人生疑的,是“恰到好处”处于系统升级的购物卡。

原本大家挤进去抢货,就是担心充了钱的购物卡变废铁。结果你到了地方才发现,很多想买的东西却不让刷卡,能刷卡的东西甚至要“配货”——现金订单每满100才能用购物卡结算15块钱。

你说我嫌麻烦想退卡行不行呢?部分门店的回答是不行。

比如在无锡某店,公司一开始承诺会在退卡登记后,将所有金额分24期退还到用户的银行卡上,可等大伙到了现场后,却被工作人员告知退卡政策已经取消——别退钱了,帮我们清清库存吧。

针对这些抢购挤兑,家乐福方面也做了解释。

说是,“家乐福进入中国市场28年,一直伴随着中国零售行业的发展和消费者需求变化,会持续深耕中国市场,提供至好至省服务。请广大消费者理性消费,不信谣、不传谣。”

与此同时,很多门店放宽了部分大件商品的购物卡结算标准,并对外表示将尽快补货;而地方上的有关部门也开始约谈商家负责人、对店铺情况进行动态监测,以此来避免更糟糕的事情发生。

然而到了这个地步,消费者的信心已经不可能再恢复了。你想啊,连嗅觉最敏锐、预判最精准的黄牛都开始拒收家乐福购物卡了,这还不能说明什么问题吗?

曾经的家乐福,并不需要担心这种捕风捉影的“谣言”。因为那个时候,这个品牌还是高大上的象征、是“靠谱”的同义词。

1995年,第一家家乐福大卖场在北京开业。作为当时全球最知名的零售巨头之一,家乐福带来了全新的“一站式”购物模式——推着购物车,在电梯的巨大超市里随意选购。

那时候中国人哪见过这个啊?

以前咱们买东西,也就是小卖部、百货商店和批发市场,东西不全不说、时不时还得体验国营时期遗留下来的盛气凌人。现在冷不丁蹦出来个家乐福,一下子就戳中了大部分老百姓的心窝。

除了服务层面的降维打击外,家乐福的运营模式也给行业带来了巨大的颠覆效应。

一是扁平化管理。从最高管理层到门店店长中间,只有CEO、区长和店长三个层级,这一方面缩短了沟通链条、也给店长赋予了巨大的决策空间。

在当时,选址、采购、定价、陈列等决策全由店长决定;门店收益也与店长收入直接挂钩。据说在2008年以前,有的店长月收入可以达到三到四万元,这无疑能调动起管理人员的主观能动性。

二是向供应商收取进场费和各种返点,简单来说就是坑位费和佣金。借助外商的身份和国际大牌的强势身份,一般的供应商根本没有与之谈判的资本,不得不乖乖奉上入场费和货款。

三是走轻资产的运营模式。与现有的零售巨头不同,家乐福并没有建立起自己的物流和配送中心,取而代之的是让供应商直接送货到家乐福门店仓库,压缩仓储配送成本、为扩张减轻负担。

靠着这三板斧,杀进中国市场的家乐福如鱼得水、很快就走上了疯狂扩张的快车道。

2004年,家乐福被媒体评为“在华最具影响力企业之一”;2006年,家乐福在中国门店数量已经突破了100家,保持着外资零售在华门店数量第一的地位。

最夸张的时候,有竞争对手甚至专门派员工卧底到家乐福内部学习。用阿里巴巴前CEO卫哲的话来说就是:“沃尔玛和家乐福出来的人,在我面前一站,说三句话,我就知道他是哪家的。”

这样的地位,说它是“零售业的黄埔军校”也不夸张。

从2006年到2009年,家乐福在国内的到销售额从248亿元增长至366亿元。然而在喜人的业绩变化背后,却隐藏着一个巨大的危机。

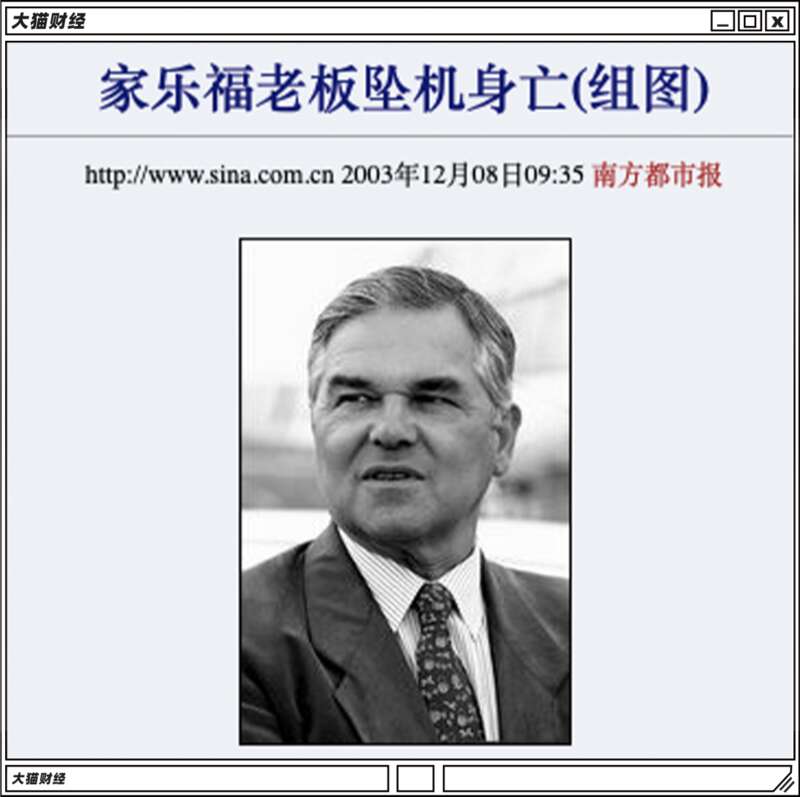

就在2003年12月6日,一架小飞机在英国牛津大学城附近坠毁。

按照目击者的说法,当时飞机离机场跑道只有不到200米的距离。可偏偏就在准备降落的时候,飞机却突然失控、紧接着笔直地砸在了地上,最终导致机上的三人全部遇难。

让家乐福倍感痛心的是,能决定整个集团命运的关键人物——保罗·路易斯·哈雷,就在那架砸向地面的飞机之上。由于失去了领军人物,群龙无首的平庸家族不得不将集团股份拱手让人。

从这一刻开始,家乐福就开始走下坡路了。

为了把集团打造成财报亮眼的赚钱机器,新控制人抛弃了家乐福过去的运营模式,转而采取了一条自上而下的决策模式、并开始从海外市场收权。

比如在中国市场上,家乐福先是搞了个中国区总部、紧接着设了四个大区,把原本分散的决策权逐步收回。这当然改善了盈利状况,但也直接影响了大部分店长和员工的收入,引发了一波离职潮。

加上集团又习惯了过去的轻资产运营模式,一直不建自己的物流、配送体系,甚至在最基础的供应链上暴露出了短板,更是给力竞争对手可乘之机。

2009年,家乐福的门店数量被大润发超越;2010年家乐福中国因业绩不佳而陆续关店,同年,其门店数量被沃尔玛反超,其零售百货业冠军的位置也被大润发取代。

更糟糕的,是国内电商的异军突起。

2011年,沃尔玛开始布局电商;2013年,大润发推出了自己的电商平台。但家乐福的反应仍然迟钝,用当时他们大中华区总裁的话来说就是:“做好自己的大卖场就行,电商不足为虑”。

结果呢?当然是被现实给了一个大耳光。

2016年,家乐福大中华区的年销售额达到505亿元,为近十年最高值;而阿里当年的“双十一”销售额是多少呢?答案是912.17亿元,几乎相当于前者全年销售额的两倍。

等到了这个时候,哪怕你再想做电商也已经来不及了。2015年,后知后觉的家乐福才开始发力线上;可一直到了2018年,家乐福网上商城覆盖的城市也才只有18个。

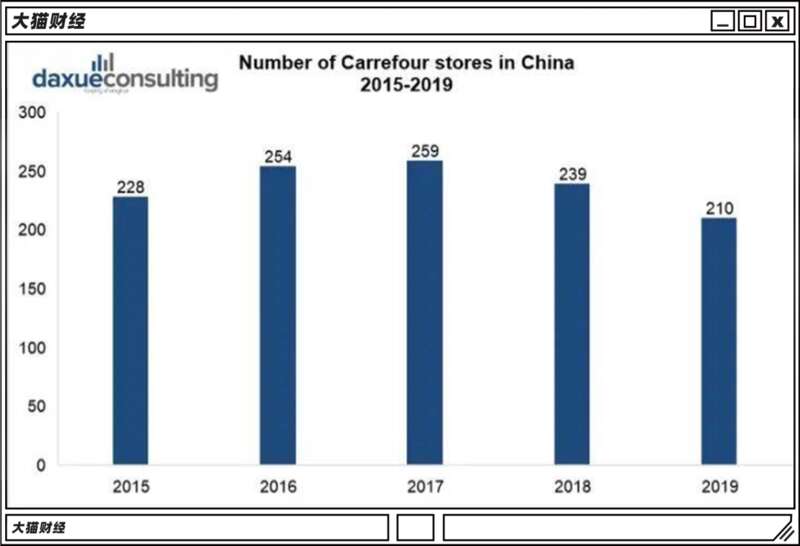

在多重因素的作用下,家乐福的门店数量从2017年开始呈现下滑的趋势。

等到了2019年,已被集团视作鸡肋的家乐福中国干脆被作价48个亿卖给了苏宁。正所谓落难的凤凰不如鸡,更何况接手的那位是个自身难保的泥菩萨呢?

到了2020年,家乐福的门店数量净减少5家、2021净减少23家;等到了2022年前三季度,家乐福闭店数量达到54家,门店数量从2021年底的205家减少到151家。

用苏宁的话来说,这玩意本来就不赚钱、又背着不低的房租成本,还不如关了拉倒。既然新东家都这么说了,手里捏着购物卡的老百姓能不慌吗?