当你觉得负重前行的时候,大概率是有人骑在你身上。

老乡们恐怕吃不起老乡鸡了。

智联招聘的一份调查显示,全国仅有10%的白领工作午餐的价格在30元以上。根据老乡鸡的招股书,他们在上海开的前20家店,今年上半年的平均客单价为32.3元。

如果在老乡鸡吃一顿两荤一素,基本得在40块往上。隔壁卖兰州拉面的陈香贵和马记永,一个肉蛋双飞套餐也要近40块。

这是过去几年连锁餐饮行业的主旋律:把门店从街头巷尾搬进购物中心和写字楼,两荤一素的打工人套餐价格直线拉升。办公地点稍微上点档次,恩格尔系数就要过警戒线。

新式餐饮的扩张速度也令人咂舌——老乡鸡和乡村基(大米先生)的门店数量在过去两年分别增长了43%、54%,双双突破千家,陈香贵仅在2021年就新开了196家店,也喊出了五年1000家门店的口号。要知道海底捞到现在也就1000多家门店。

但问题是,虽然打工人套餐越来越贵,但连锁餐饮品牌的盈利能力并不算高。即便在疫情前的2019年,老乡鸡的净利率也只有5.57%,离餐饮业8%-12%的平均水平还有差距。

历史经验告诉我们,当你觉得负重前行的时候,大概率是有人骑在你身上。

01复印者联盟

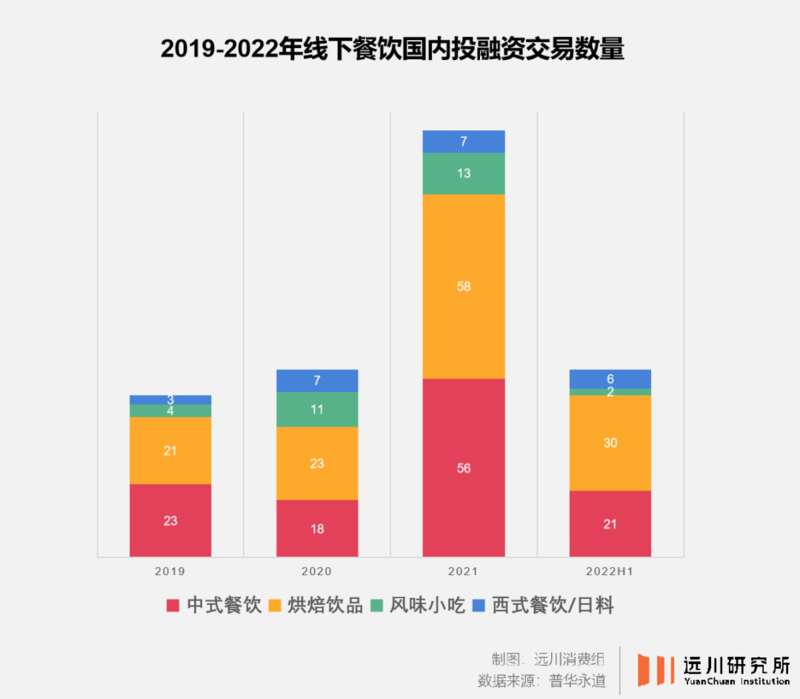

仅2021年,线下餐饮品牌(不包括供应链)的投融资就超过130笔,总金额超过170亿元。其中,中式餐饮、咖啡茶饮备受资本青睐。

拿风头最盛的拉面来说,成功投进了马记永天使轮群星璀璨,云集了挑战者、险峰、凯辉、高榕、红杉等有头有脸的VC;陈香贵A轮融资过亿元,估值10个亿;张拉拉在7个月里连融3轮,火速签约100家门店;和府捞面拿下CMC、众为、龙湖、腾讯的8个亿,估值百亿,刷新中式快餐投融资的纪录。

到了2022年,又有乡村基、老乡鸡、老娘舅先后递交招股书,争当中式快餐第一股。

一方面,移动互联网红利逐渐殆尽,VC手上的钱也找不到好去处。而海底捞上市后一度高达4500亿的市值,俨然成为了整个餐饮业的灯塔——原来餐饮也是能赚到大钱的。所以VC们嘴上说着学不会,暗地里都在抄作业。

另一方面,受益于电子支付、冷链物流的发展,餐饮工业化的基础设施条件趋于成熟,把餐饮业变成了一个可以快速扩张的互联网生意。

纵观近几年诞生的新式餐饮品牌,其核心思路都是一样的:尽可能的将供应链标准化,借助资本加持快速扩张。

这个路径的核心是标准化,解决中餐制作流程复杂、依赖厨师的难题。中央厨房统一配送食材,做菜的流程极度简化。

以老乡鸡为例,束从轩在创业初就亲自写了6本经营手册,大到烹饪火候和时间,小到抹布折叠方式都写了进去。

比如冬瓜炖海带这道菜,每一碗都由100g的水、0.8g的盐和鸡精、200g的冬瓜片、50g的海带片以及6g的猪油构成,出锅之时还将点缀上那象征灵魂的1g葱花。料放多少、火开几档、菜炒几秒,都已经在操作流程上写得清清楚楚。

其目的就是为了降低员工培训成本,继而实现快速扩张。门店里翻锅舞勺的大厨,搞不好在三个月前连锅铲都没摸过。

在后端供应链,束从轩开店之前就是开养鸡场的,规模一度能在安徽省排前五。像老乡鸡这样自建养鸡场的品牌并不多,绝大多数品牌的标准化工作都交给了供应链公司。

比如三个月融两轮、估值翻三倍直达30亿的遇见小面,其背后的供应商是海底捞孵化的餐饮供应链公司蜀海,它为2000多个餐饮连锁品牌提供食材采购、仓储运输、菜品研发一条龙服务,客户包括太二酸菜鱼、丰茂烤串、费大厨、新白鹿等等。

门店越多的餐厅,往往菜单越薄,出餐时间越快。中央厨房制成预制包,冷链配送到门店,只留最后一道工艺在店里进行。所以,有些餐厅看着有模有样的,其实很可能连个会刀工的厨师都没有。万一关店了,原班人马可以直接平移到麦当劳。

极致标准化带来的结果就是,复制一家门店越来越容易。

诞生于2020年后的陈香贵,如今门店已超过200家,成为全国门店数量最多的兰州拉面品牌,超过了兰州市政府支持的老牌拉面“东方宫”。

02搬不走的三座大山

中国的的餐饮连锁化率提高到了18%,但与此同时,打工人的午餐价格水涨船高:在一线城市热门商圈,中式快餐品牌多在40-50元之间,低于30元的只有包子、馄饨、锅贴这些小吃。让人忍不住想问,到底是什么阶层才敢在老乡鸡点三个肉菜?

有趣的是,打工人的午餐越来越贵了,餐饮品牌却没能多挣几个钱。

老娘舅、老乡鸡、乡村基近三年的平均净利率不到4%,最高记录还是老乡鸡在2019年疫情前创下的5.57%,和8%-12%的餐饮业均值还有很大差距。

和府捞面一碗面卖到40块,但直到去年上半年才扭亏为盈;陈香贵的门店数从去年底的200多缩减至今年11月的197,去年声称签约100多家的张拉拉如今只开了不到70家,确实也称不上势头大好。

连锁餐饮的盈利模式其实非常简单:通过不断扩大的规模降低原材料和租金成本,增厚利润。

无论做什么菜系,连锁餐饮都得向上游房东和供应链压价,海底捞更进一步,把供应链也自己做了。而这一切都需要以规模为基础。

但由于近两年原材料通胀,餐饮企业的原材料成本都在上升,2018-2021年,海底捞原材料成本占营收比重逐年上升,分别为41%、42%、43%、44%。

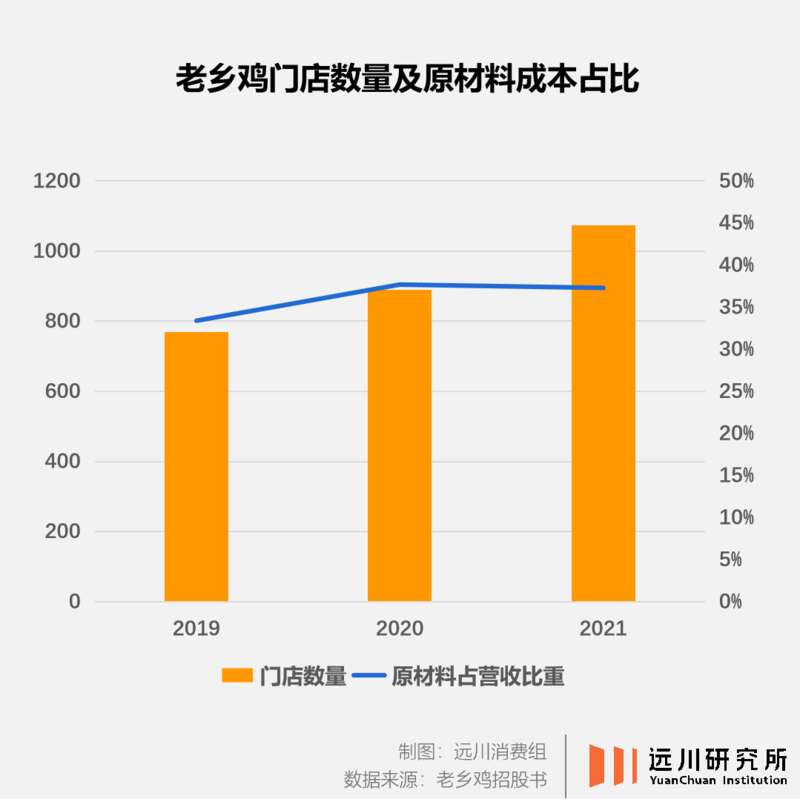

老乡鸡的束从轩也是这么想的:自建养鸡场,降低原材料成本。然而随着老乡鸡门店突破1000家,原材料成本占比却越来越高了。

房租是另一块刚性成本。

2021年,海底捞在三线及以下城市的店面数量,由2019年的194家暴增到2021年的559家。在门店数量同比大幅的同时,海底捞物业租金及相关开支却从2.4亿元下降到了2.36亿元。因此规模叠加疫情影响,确实能降低租金成本。

但对近两年崛起的新式餐饮品牌来说,由于选址从街边变成了购物中心,房租成本其实是在上涨的。

2021年下半年,全国百大购物中心商铺的平均租金为26.93元/平方米/天。从老乡鸡的招股书来看,在上海开一家300平的门店,首年租金+装修,就得花150万。

新式餐饮要做高翻台率,就极度依赖写字楼和商圈的人流量,也就不得不承受水涨船高的租金。老乡鸡店租占营收比重从2021年的22.4%,上涨到今年上半年的24.2%。

为了争夺一些黄金点位,不差钱的新式餐饮品牌们不惜出手抬价——长沙某家购物中心主入口的位置,喜茶去谈时拿到了11万每月的报价,等到某新餐饮品牌去时,业主瞬间将报价抬到了23万。

最后是人工成本,老乡鸡平均每家门店要雇13个人,陈香贵是14个。相比之下,老、破、旧的街边兰州拉面店,只需要一家五口。人工成本的涨幅几乎是固定的,工资跑不赢M2还能理解,但跑不赢GDP增速就说不过去了吧。

所以,纵使“打工人套餐”的价格已经不算低了,但对品牌而言依然是个薄利的生意,少有风吹草动就会直接影响利润率。更糟的是,成本降不下来,客单价也涨不上去。

老乡鸡在招股书里说,产品售价每提升1%,就能带动利润上涨19%。然而,老乡鸡在上海开的前15家店,2020年的客单价是32,一年后变成了29.6,不升反降。

毕竟,白领愿意给午餐花的钱终究是有限的。曾将白领午餐做到70多客单价的Wagas,如今只能黯然卖身。

从这个角度看,有些公司高调宣称不涨价,和我宣布放弃考清华差不多。

03胃里的资本游戏

那么问题来了,如果卖鸡汤和卖拉面都利润微薄,新式餐饮到底该靠什么赚钱?

用一句话回答就是:餐饮品牌要的不是赚钱的门店,而是值钱的门店。

资本市场并不在意一家餐厅的菜好不好吃,而是客单价、坪效、翻台率这些财务指标。原因在于他们足够的简单和普世,可以快速算出连锁餐厅的一家店值多少钱。

中式快餐里面,老乡鸡的客单价和翻台率都是最高的,分别为32元、5次,而杨国福的翻台率仅为3次,客单价为30元,但由于单店面积小,坪效高达3.5万元/平米,高于老乡鸡的2.04万元/平米。

无论是火锅、拉面还是快餐,给连锁餐饮估值的核心逻辑都是单店指标×门店数量。对餐饮品牌来说,只要单店模型能够跑通,那么只要再开100、1000家店,公司的估值就能成倍增长。

在这个语境下,餐饮品牌自然有足够的动力尽可能标准化,继而快速扩张。投资机构也有足够的意愿火上浇油,推动餐饮品牌迅速做高估值上市。

2019年,加华资本给老乡鸡投了1.99亿,此时老乡鸡估值15亿,拥有700多家门店;两年后,当广发乾和与麦星投资再投进1.39亿时,老乡鸡又开了三百多家店,同比增长约四成,估值飙升至178亿。加华资本含泪赚了10倍。

另一种方式则是自己只做供应链,门店管理全都交给加盟商,彻底甩掉房租和人工成本两座大山。

最典型的是蜜雪冰城。表面上是卖奶茶,实际上是卖材料。蜜雪冰城的加盟费只有7000-11000,管理费、培训费、保证金,也都是业内极低水平。2021年,蜜雪冰城营收103.5亿元,其中售卖给加盟商的食材和包材两项合计贡献超过85%。

而蜜雪冰城能开到20000多家门店,绝不仅仅是因为便宜,更重要的是它能够通过优化供应链不断降本,确保加盟商有钱赚:比如水果的均价就从2019年的9.8元/kg,逐年下降到了2022年春季8.6元,加盟商的进货价低于市面平均水平。

但不是人人都能成为蜜雪冰城,陈赫的贤合庄曾经开出800家门店,扩张速度让海底捞的张勇看了都忍不住想学习。若按媒体披露的45万元加盟费计算,单这一项收入就有3.6亿。

04尾声

卓别林在《摩登时代》曾有过预言:绵羊拥挤着涌出栅栏,西装革履的打工人涌出地铁。谁又能说,他们不是同类呢?

工业化的核心是大规模标准化的生产,连锁餐饮的标准化似乎也无可厚非。写字楼里的打工人用20分钟吃完40多块钱的两荤一素,再买杯20块钱的咖啡带上楼,午休20分钟继续开机混底薪,似乎也是工业社会的一种荒诞副产品。

2021年,中国小吃快餐品类的连锁率从2019年的14%提升至20.4%,B站美食视频播放量超240亿次,同比增长70%。我们一边吃着中央厨房的流水线产品,一边看着在人均500元以下的餐厅里基本绝迹的刀工菜。

也许这就是二十一世纪的望梅止渴吧。