今年2月,一则“内鬼带枪投靠”的消息惊动了台湾岛。

据报道,一家名为晶硕光学的制造企业,遭大陆客户高薪挖角前高管。后者涉嫌窃取公司核心的产品模具与自动化技术,离职时还顺便挖走三名工程师。

如果不是这批模具在运往大陆前夕被紧急截获,这次泄密将给晶硕光学造成高达10亿新台币的经济损失[1]。

对于这类商战新闻,台湾同胞或许已经习以为常,毕竟在过去几年,台积电、美光科技、同欣电子等龙头厂商都曾传出被挖角或窃密的消息。台积电和三星在美国打官司,也就几年前的事。

图片中单位为新台币

单看“窃取技术”这样的词汇和“晶硕光学”这个名字,很容易想到大立光这类苹果产业链上的光学龙头。

但晶硕光学这个公司实际上生产着看似和“高精尖”八竿子打不着的产品——美瞳(也称彩瞳/彩片,本文沿用消费者习惯的称呼)。

一枚售价不到10元的玻璃片,怎么就引发了一场商业谍战?

天选品类

“内鬼带枪投靠”的大陆客户不是别人,正是这几年炙手可热的国产美瞳品牌Moody。

成立仅三年,Moody就已经完成6轮融资,其中于去年底宣布的C轮高达10亿人民币,创下过去十年美妆品牌融资金额的新纪录。

过去三年,美瞳在新消费浪潮里颇为亮眼。Moody、COFANCY可糖、4iNLOOK、可啦啦等新锐国产美瞳品牌,几乎都保持年均1轮以上的融资速度。

资本看好美瞳,给出了很多理由:比如美瞳是热门时尚单品,从早年的港台时尚圈“嫩模”到如今的小红书博主,瞳孔颜色天天在变;美瞳和咖啡一样,正在经历从小众走向大众的过程;美瞳的上限更高,甚至比口红更好,因为兼备了快消属性。

总结一下就是:这是一个需求已被验证,但品牌供给远远不足的王牌品类。

从需求端看,美瞳占尽了便宜。

美瞳消费很像快时尚,消费者永远会为新的款式和流行变化买单,今天是Lisa、虞书欣同款“狗狗眼”,明天可以是“舞台风”、“混血风”。就连特朗普的女儿伊万卡,也会根据场合佩戴不同颜色的美瞳[3]。

这种快消属性还在增强,短抛产品(日抛和月抛)正在大范围取代半年抛和年抛。

同时,美瞳还有替代近视眼镜、成为必需品的潜质,目前行业有67%的销售额都来自有度数美瞳[4]。

从结果来看,2016-2021年间,美瞳行业的市场规模从42亿元增长至282亿元,年复合增长率46%,预计在2025年达到约470亿左右[5]。小红书上遍地美瞳种草贴,中戏等高校被迫出明文规定,艺考不得佩戴美瞳。

但是从供给端来看,美瞳有很高的准入门槛。

2012年,美瞳被正式列入第三类医疗器械,与其同在三类范畴的,是人工心脏瓣膜、血管支架、核磁共振成像设备等。营销“械字号”出身多年的医美面膜,也只是二类医疗器械。

毕竟是往眼睛里塞的东西,负外部性极强,因此美瞳一度是淘宝等电商平台的禁售产品,直到2018年才被允许开设天猫旗舰店;根据最新规定,美瞳也不得使用明星代言人做宣传。

时尚属性与医疗属性的同时存在,让美瞳行业陷入一个怪圈:有资质的不够时尚,时尚的又未必合规。

强生等传统大厂布局最早、证照齐全,但由于产品较为单一,市占率一直不高;日韩系美瞳款式丰富,但资质审批难度高,除了Seed、Olens等少数品牌,大多通过代购流入中国;更别提微商朋友圈里的三无美瞳。

能同时让药监局和消费者满意的“正规军”实在有限。于是在新消费浪潮中,势要重做每一个消费品的投资人和创业者没有错过这个空档。

赶上疫情三年,人们已经忘了摘下口罩该如何生活。当在美股受锤的完美日记都跨界做起了美瞳,似乎没有哪个眼部彩妆产品要比美瞳更适合讲“下一个口红”的故事。

但Moody与晶硕光学的恩怨告诉我们,事情没有那么简单。

怎么又被卡脖子了?

问题出在产业链上。

以口红为代表的彩妆产品,在国内拥有一整套供应链体系,遍地是经受过海外大牌洗礼的代工厂。

比起化妆品,美瞳的产业结构更像早年的半导体行业:海外厂商称霸上游,台湾同胞主导中游,大陆玩家在下游拼命追赶。

在上游,原材料为海外厂商所垄断。比如在全球范围内成为主流材料的硅水凝胶,在内地尚无国产注册证,进口资质掌握在强生、库博等美国厂商手中[4];

同样依赖进口的还有模具。目前大陆厂商的模具100%源自外购[6],而生产美瞳模具的机器,是一种来自美国的军工设备[7]。

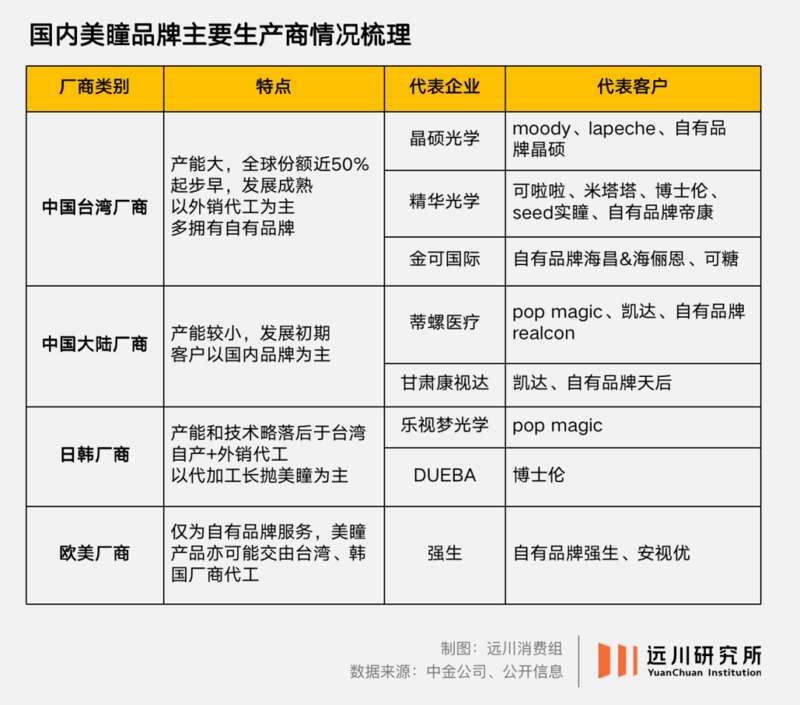

中游制造环节则是台湾同胞的天下。据中金公司统计,国内Top20的美瞳品牌中,有65%由台湾厂商生产,只有15%来自大陆厂商[8]。

在全球市场,台湾地区承包了近50%的美瞳产量。这个比例也就稍逊于台积电坐镇的晶圆代工产业(66%)[9]。

产业集中度高,话语权自然向头部企业倾斜,比如出现工厂挑客户的情况,据《商隐社》报道,曾有大陆初创公司要付出两倍的价格才能与台湾厂商合作[6]。

同样是受制于人,半导体产业在大陆享受着给钱给地给资源的超高待遇,但产业规模不及前者1%的美瞳行业就只能靠自己努力了。

去年3月,Moody宣布在厦门投资建厂,原计划于今年中期落地投产[10],没想到,年初就卷入台媒报道中挖角、窃密晶硕光学的罗生门。

但凡是手里有余钱的美瞳品牌,都不得不向上补齐供应链的短板,这背后还有更深层次的原因:美瞳是一门类似快时尚的生意,只能通过柔性快反的供应链体系来满足消费者快速变化的需求。

在中国市场,美瞳的快时尚属性格外突出。国内一个爆款产品的生命周期要远远短于日本、欧美等市场[6],市场集中度也很低,占比最高的海昌仅为8.55%,绝大部分品牌占比不足5%[5]。

屡禁不绝的微商与瞳代,正是通过高频、大量地上新来吸引消费者。直到2020年,美瞳行业依然有45%的销量来自微商渠道[11];Moody在去年销售额约为8亿,而江苏警方随手捣毁一个藏在小别墅里的黑窝点,涉案金额就动辄上亿[12]。

在这样的市场环境中,美瞳只剩下了一条路可走:成为美瞳版的Shein,用更时尚的款式、更快的上新速度留住消费者。

但要走通这条路,就不得不仰仗于台湾制造商的柔性快反供应链。现阶段,中国大陆的生产能力距离台湾友商至少有10年的差距[10]。

且不论跨越这道鸿沟需要付出多少努力,美瞳品牌还得面临另一个问题——操着搞半导体一般的决心,赚的却可能是卖白菜的钱。

暴利的虚名

托微商与瞳代的福,美瞳每一次出现在社会新闻板块,都被贴上“暴利”标签。

成本仅为2块钱的三无产品,贴个标就能转手卖出50倍溢价[13];花500元加盟费成为底层瞳代,进货价最低30元,平均售价却是5-8倍,而来自上线的定价指导只有朴实无华的两个字——随意[14]。

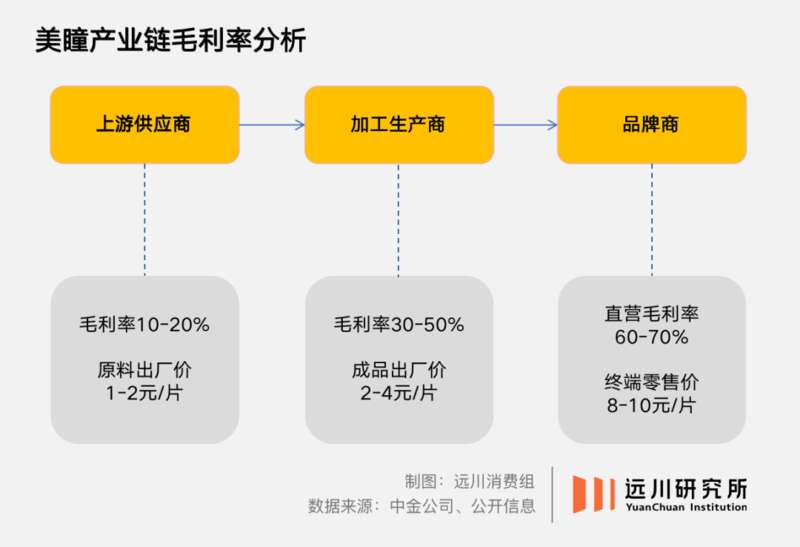

热闹都是瞳代的,与Moody们没有太大关系。正规的美瞳品牌平均毛利率约为60%-70%[8],看上去挺光鲜,但钱都让中游的代工厂们赚走了。

2021年,晶硕光学总营收55.95亿新台币,净赚12.49亿新台币,净利润率22.3%。

相比之下,化妆品行业毛利率高达60%-80%,但刨去渠道和营销费用,平均净利率不过5%-15%[15]。

抛开集中度、产业链位置等因素不谈,高毛利也不直接等同于盈利能力强,二者中间隔着一道名为成本结构的计算题。比如总让人感觉吃亏的眼镜店,消费频次本来就低,还要付出高昂的租金、人力成本。靠卖眼镜上市的博士眼镜,净利率只有10%左右。

看似热闹的美瞳市场,其实还处在提高渗透率的早期阶段,为此美瞳品牌们不惜降价来抢占市场。

据业内人士的说法,行业平均毛利率已在近两年的价格内卷中被压到50%左右[16]。结果便是Moody们开始做透明隐形眼镜、护肤品等毛利率更高的产品。

说到底,美瞳品牌的暴利只是一种虚假繁荣。至于真正的暴利,其实只有三层套路:

第一层是活用信息差,收割智商税。

这也是微商牟利的传统艺能。世纪初最成功的营销概念“医美面膜”,其本质不过是一种用于术后修复的敷料,成分是水+玻尿酸/胶原蛋白,品牌的平均毛利率却高达80%,比普通面膜高出三成。近期于港交所上市的巨子生物,近几年净利率最高接近70%。

第二层是活成奢侈品,赚足品牌溢价。

有显赫出身和身份象征打底,奢侈品永远不会缺买家,于是爱马仕越涨价,消费者越疯狂。去年香奈儿的营收创下新高,全靠多轮涨价以及面向顶级客户开设私人精品店,定向狙击有钱人。

第三层做的是门槛最高的垄断生意。

烟草就是一个典型案例。我国对烟草行业实行专卖制度,独家经营权归中国烟草总公司一家所有,销售烟草须取得其授权和许可证,全国每一个小卖部都要付费卖烟。

不过烟草行业自有它的使命——2021年,烟草行业为国家贡献1.35万亿工商税利,创下行业的历史新高。

尾声

在容貌焦虑这个话题上,没有人会比东亚女性更有发言权。

日本与韩国人认为,化妆是女性最基本的社交礼仪,在一些工作场合,女性甚至会因为不化妆而被投诉与歧视;而在中国,人人练就了一种名为P图的东亚邪术。

中日韩三国妆容

美瞳产业恰好成为这种焦虑的宣泄口。2017年,全球有70%的美瞳消费都发生在亚太地区,其中又以中日韩三国为主要增长动力[17]。

随着女性意识的觉醒,新一代的东亚女性开始反思自社会的种种规训。年轻女孩们在社交平台晒出自己砸烂化妆品的照片,中国女性素颜出门上班的“不化妆自由”也引起了日韩女性的讨论。

但我们真的拥有不化妆自由吗?

打开微博,热搜上挂着“与素颜和解”;点进小红书,美妆博主人手一个素颜妆教程,美瞳要选最自然的“妈生瞳”,还有一种人人追求的口红色号叫“你素颜真好看”。

它们的潜台词出奇地一致:要美丽,但不能过于刻意;要真实,但最好是精心雕琢过的版本。

也许规训从未结束,它只是换了一种说法,叫“成为更好的自己”。