根据美国人口普查局(US Census Bureau)2021年9月最新的一次调研,美国家庭的中位收入则达到了$67,521。

根据这个标准,年薪超过六位数的人,在全美大部分地区都能轻易过上有房有车的理想化中产阶级生活。

(图片来自USN,版权属于原作者)

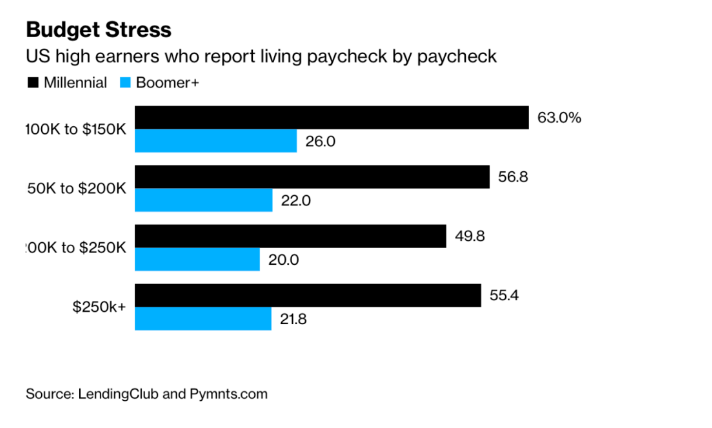

然而,由于通胀和地区房价发展不平衡,在Bloomberg 6月发布的1项调查中,调查者却惊讶地发现,在收入接近美国工资中位数四倍(25w)的家庭中,有超过1/3的调查对象,是“月光族”,

尤其是20多岁到40岁出头的年龄段的人群中,超过一半的高收入者报告说在月底时钱所剩无几,成为月光族。

Bloomberg表示,能有25万美元以上年收入的家庭,实则已经是全美收入排前5%的群体,然而在房价中位数逼近100万美元的扭腰,如果房屋有贷款,假设支付了20%的首付,每年还贷需要约5.6万美元,再加上近1w的房产税,这相当于25万美元的税前年收入的26.4%。

(图片来自Curbed,版权属于原作者)

再考虑到纽约拿到少一小半的税率杂费,抛开存入暂时不能动的401K,25w的年薪家庭,几乎将所有的收入用于家庭开支,也就不是天方夜谭了。

30万美元的纽约“拮据”中产生活

口说无凭,每年都会帮中产算账的财经博客Financial Samurai,今年再次帮大家算了一笔账。

“想在纽约这种昂贵的沿海城市长久地生活下去,一户家庭每年至少需要赚够30万美元。”

“不到30万的话,倒不是说不能养家糊口,只是考虑到买房、孩子的教育花费和退休以后的生活,就会显得捉襟见肘,有些拮据了。”

$300,000

虽然听上去有点不可思议,但Financial Samurai根据网站用户调研和博主自己亲身经历整理出了一份”30万美元中产家庭的支出明细“,看完以后你或许会觉得,好像真是那么回事儿。

Source:www.financialsamurai.com/living-a-middle-class-lifestyle-on-300000-year-expensive-city

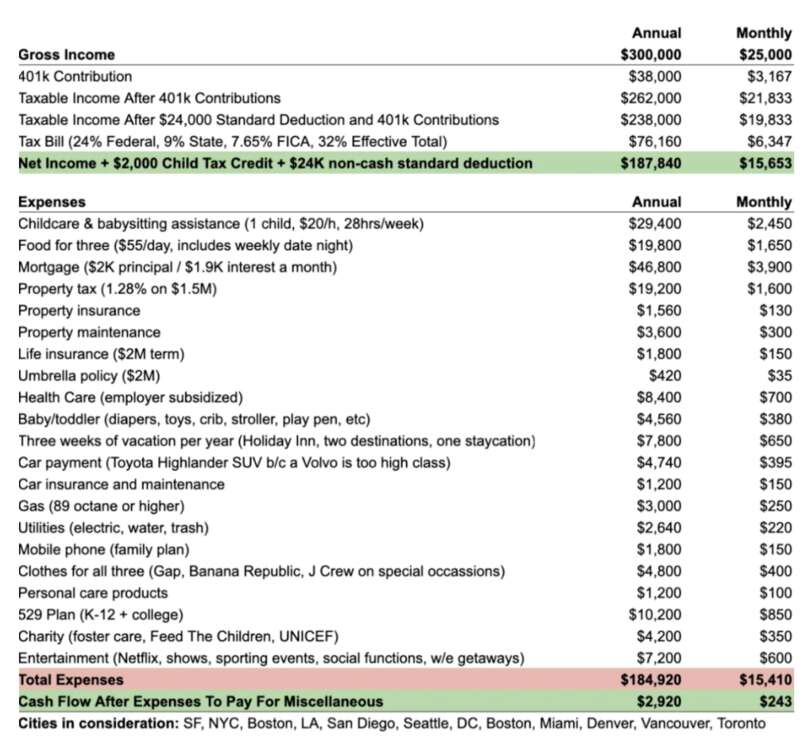

Financial Samurai表示,按照上面这样的计算方式,想要在纽约这样的地方,拥有一套3居室、养大至少1个孩子、每年休假3周、存够钱在合理的年龄退休,税前收入30万美元刚刚好。

税税税,房房房

“30万在其它地方或许可以让你过上奢侈的生活,但在纽约,湾区、波士顿、西雅图等地,这就是一个中产阶级的收入水平,私人飞机并不在预算内。”

(图片来自CNN,版权属于原作者)

在每年29多万美元的日常和固定开支中,有几项占了极大的比重:

税收+养老保险(114,160美元/年)

这户被作为样板的30万年薪双职工家庭,每年在401(k)上的投入为19,000美元。税收和养老保险占到了他们税前总收入的约38%。

(图片来自CR,版权属于原作者)

育儿+教育储蓄基金(39,600美元/年)

如果父母双方都工作,带孩子就成了一件难事,目前NYC的babysitter一般都是$20/hr起,而就算可以拜托长辈帮忙照看,如果父母决定将孩子送到私立学校,学费也是一笔不小的开支。

更不用说,当有第二个孩子的时候,经济负担将会成倍增加。因此,育儿费用和529账户支出在税前收入中所占比重并不小(13%)。

(图片来自CR,版权属于原作者)

购买食物(19,800美元/年)

有孩子纽约双职工家庭,平时几乎没有时间做饭,加上本地餐饮业和送餐业务发达,所以在食物这一方面的支出也可能要高于其它地区,再加上疫情前的网络送货需求,疫情后的通货膨胀,占到了税前总收入的7%。

(图片来自new york times,版权属于原作者)

房贷+房产税(66,000美元/年)

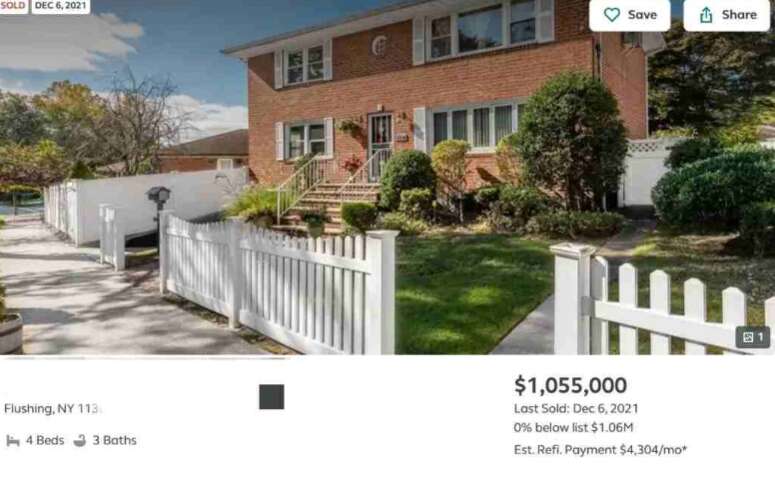

对一般的纽约家庭来说,房贷和房产税每月另一笔”巨额开支“,占到了税前总收入的22%。不过已经买了房的家庭可以说是幸运的,随着纽约房价和租金的不断上涨,收入低于30万美元的家庭,如果没有存款或者父母赞助,想要一边租房一边攒首付,几乎是一件不可能的事情。

纽约一栋标准中产配置的房子

(图片来自FS,版权属于原作者)

度假(7,800美元/年)

7,800美元的度假费用,可能是列表里唯一能让人感到心情愉快的一项支出。对纽约的通勤一族来说,一年休三周假,是保持理智和清晰头脑的必需品。然而,跟欧盟(4周)和巴西(41天)相比,带薪假期还是太少了。

(图片来自PB,版权属于原作者)

存款未满,还须努力

最后的最后,这户纽约家庭每年手头上能剩下的可自由支配现金仅为3000美元,一周243美元。

$3,000

这也就是说,即使年收入超过美国其它地区的同类家庭一大截,他们除了401k和529账户外,基本无法存下别的钱,而且这还是在夫妻双方,已经还清或是无需偿还大学贷款的情况下。

“很难想象,年入30万,也几乎月光,还需要如此努力地工作。”

(图片来自Wired,版权属于原作者)

而更加残酷的现实是,即使生活只能过得量入为出的30W家庭年收入,大多数人也只能望其项背。

Financial Samurai给出了在纽约家庭收入达25w-30w的组合:

22岁就加入苹果、FB、谷歌、Airbnb这样的公司,初始年薪在12w-15w之间,到30岁时,差不多年收入达25-30w;

30岁左右,投行初级职员,基础工资在15w,项目奖金为0-12w左右,爆肝几年,他可能收入达到25w以上;

26岁进入像Cravath这样的英美顶级律所,以初级律师的19w起薪加上3w的入职bonous干个6年,就能有30w的年收入;

42岁熬到tenture的NYU或者哥大教授,拿个28w左右的工资,再加上另一半的工资,可以突破30w的红线;

读到32岁,终于顺利毕业,并成功拿到执业执照的医学生,个人收入可以达到25w以上;

在公司从事Marketing,杀到总监级别,年薪18w,配偶为自由博主,或同类工作者;

拼过大多数同龄人,抢到Top10%的职位,熬过升职加薪的前几年,拿到前TOP 5%的薪资,并保证唯物论经济形势如何变化,自己都有拉满的Job Security,大概在工作22年后,这家人将终于能存够所需的退休金,展开吃饭不愁的养老生活。

只是不知道,那时他们还愿意留在纽约吗?

网友评论:

@遇到天使时:我也想成为年薪25万的月光族

@BooBoo_Koala:25万在纽约后税一下就没了一半 如果要住得光鲜一点 房租四五千一个月 出去吃饭两三千, 再买点衣服,这个那个东西, 光鲜亮丽地月光光了 还没算上去旅游的钱

@williamson:是的,工资几乎3/1给国家纳税,物价上涨,通货膨胀,2年前加满一箱油$60,现在需要$120(8-10天),还好得到最低利息贷款,那也需要还房贷每个月,所以是月月透支呀也不知道这个状况什么时候结束?回到我们曾经“无忧无虑”的幸福快乐生活???

@隨意:在大城市生活,感覺月薪多少也不夠貼房貸跟花費。就別提開銷月月攀升,月薪萬年持平了

@Elviec:一半拿去繳稅了,然後房貸車貸等等…在美國要麼很窮,有政府補助,要麼就很有錢。中產階級最慘,繳稅繳得多,什麼補助也拿不到,到頭來成了月光族

@Sindy5435:税前25万看在哪儿生活。北加真不算多,搁中西部地区真的很富足了。然而开得起这样工资的要么科技大公司要么金融机构,大概率北加或者纽约。房贷加上娃,再因为peer pressure买些奢侈品,月光很容易。

@月儿弯弯呀:看地区,大城市25万税一下,养孩子交房贷车贷等等确实也没有很宽裕

@dbei1776:其实也要分总包25+还是纯现金25+ 税率也不一样 就按基本的来说吧 各种苛捐杂税一打 就只剩2/3了 那401k要放满吧 各种保险要备齐吧 fsa放满 房产税一交 额外的学区税一交 发现到手刚刚过半 哈哈哈

@老李老王老赵:确有体会,感觉每月存不下什么钱,但仔细想想,每个月花掉的也只是base,股票和401k都在积累

@bill仔:能挣钱和能把钱存下来是两种不同的能力