当地时间12月14日,美国联邦储备委员会宣布,将联邦基金利率目标区间上调50个基点到4.25%至4.5%之间,这也是美联储今年第七次加息。

据悉,美联储在今年6月、7月、9月和11月连续四次加息75个基点,而此次加息50个基点决定表明了加息速度的放缓。标准普尔500指数在美联储宣布利率前约上涨0.8%。

美联储主席鲍威尔预计2023年不会降息

当地时间12月14日,在美联储宣布加息50个基点的决定后,美联储主席鲍威尔发表讲话称,美联储预计持续加息的行动有助于将通胀率恢复至2%的目标。他还指出,预计2023年不会降息,而明年2月会议上宣布的加息幅度将取决于经济数据。

鲍威尔称,与去年的快速发展相比,美国经济已显著放缓。他指出,加息行为不会使经济陷入衰退,且在美联储确信通胀率将持续下降至2%之前,美联储应该不会考虑降息。

鲍威尔:持续加息是适当的,紧缩政策的影响还没全面显现

美联储上调2023年利率预期至5.1%,9月预计为4.6%。

12月14日周三,在美联储公布最新利率决议后,美联储主席鲍威尔召开记者会。

在记者会上,鲍威尔称,10月和11月通胀数据显示通胀录得“可喜的下降”。尽管如此,美联储还有更多的工作要做,没有价格稳定,就没有持续强劲的劳动力市场。我们预计持续的加息是适当的,以达到足够的限制性。紧缩政策的全面影响尚未显现。美联储在一段时间内可能需要采取限制性政策立场。

对未来通胀的展望,鲍威尔称,美联储需要看到更多通胀下降的证据,FOMC继续认为通胀风险倾向于上升。鲍威尔称,通胀预期保持稳定。

鲍威尔强调,近两个月美国通胀的下行和通胀预期的稳定,并不是“值得自满的理由”。他进一步称,本轮高通胀持续时间越长,预期变得根深蒂固的可能性就越大。美联储将坚定地致力于将通胀率恢复至2%的目标。

关于本次加息,鲍威尔称,加息50个基点仍然是很大的幅度,加息还有一段路要走。

和上几次发布会的表态一样,鲍威尔再次强调,历史告诫不要过早放松政策。他继续强调美联储将坚持到底,直到任务完成。

鲍威尔称,美联储还没有采取足够的限制政策立场。

对于未来的利率调整计划,以及今年以来大幅加息行动的回顾,鲍威尔称:

今年早些时候,迅速提高利率很重要;现在我们走得多快并不重要。我们将继续在逐次会议上做出决定。

从宏观经济来看,鲍威尔称,美国经济与去年相比大幅放缓,不过数据显示本季度美国经济将温和增长。房地产活动已大幅减弱。更高的利率也影响了商业固定投资。

鲍威尔称,美联储已经看到利率敏感行业的需求受到影响,但其他经济领域仍需要时间。他强调,美联储的预测不是计划;经济具有不确定性;美联储的决定将取决于未来的整体数据。美联储正在采取有力措施来缓解需求。

鲍威尔称,重点不是金融状况的短期变化,而是持续变化。

关于劳动力市场,鲍威尔称,美国劳动力市场仍然极度紧俏,尽管职位空缺比今年早些时候有所减少,但劳动力市场仍然失衡。不过,鲍威尔称,劳动力供需状况将趋于平衡。

关于点阵图,鲍威尔说,今年的每一次经济预测摘要,美联储都提高了对峰值利率的估计。美联储对2023年利率的预测将代表当前利率峰值的预期。鲍威尔称,根据美联储所知,经济预测摘要是对峰值的最佳估计。

鲍威尔说:

不能说我们不会上调峰值利率预测。在某一节点上,政策将具有足够的限制性。我们需要将利率保持在最高水平,直到我们真正确信通胀正在持续下降。预计明年某个时候住房通胀会下降,不过,与非房市相关的服务业通胀将需要一段时间才能下降。

市场表现

鲍威尔召开发布会期间,美股跌幅加深,三大股指均跌超1%。

市场鹰派解读美联储加息:美股火速转跌,美债收益率和美元拉升,黄金跳水

如期放慢节奏!美联储加息50个基点,上调利率峰值至5%以上

12月14日周三,美联储今年的最后一次会议如期加息50个基点,较此前连续四次暴力加息75个基点步伐放缓,基准利率提升至4.25%-4.5%的十五年新高,重申继续加息“可能”适宜。

而衡量官员利率意见的“点阵图”将明年终端利率上调至5.1%,略超市场预期,并预言2024年之前利率保持高位、不会降息。

这触发市场的鹰派解读,10分钟内美股集体转跌,美元和美债收益率拉升,黄金跳水:

美股三大指数从日高迅速转跌,道指抹去近290点涨幅转而跌超180点,科技股居多的纳指跌超1%领跌主要指数,标普500指数一度失守4000点整数位,稍早美股曾齐涨0.8%。

明星科技股应声下挫。苹果短线跳水大约4美元,日内从涨超0.5%转为跌2%。亚马逊和谷歌跌幅扩大至1.5%,芯片股英伟达跌近3%刷新日低,涨超3%的Meta也转跌至日低。

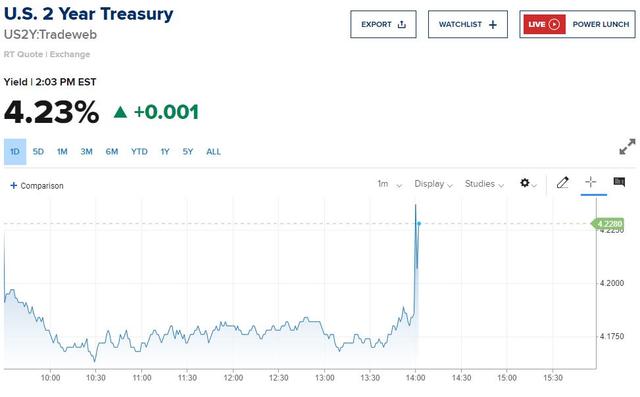

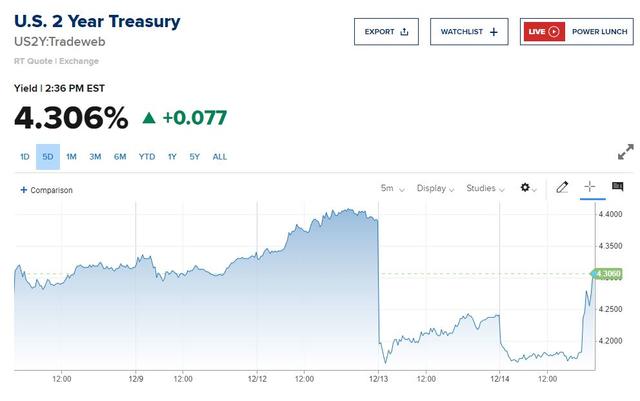

两年期美债收益率短线反弹超10个基点,日内转涨并触及日高4.29%。决议发布前已转涨的10年期基债收益率涨幅扩大至近4个基点,刷新日高3.54%。

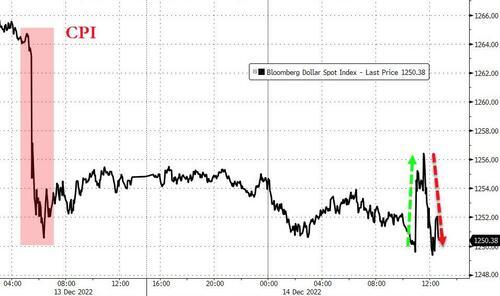

美元指数DXY日内转涨并重返104关口上方,短线反弹约50点。现货黄金一度跳水14美元至1795美元,随后重回1810美元关口,日内维持跌0.5%。

决议发布半小时后,美联储主席鲍威尔召开记者会称“仍有更多工作要做”,就业市场供需关系尚未恢复平衡,可能需要在一段时期内维持限制性政策。

市场继续此前的鹰派解读,美股跌幅扩大,美债收益率和美元升幅扩大:

美股跌幅扩大,道指跌超300点或跌近1%,标普500指数跌超1%,纳指跌1.5%依旧领跌主要指数,罗素小盘股转跌并跌0.4%。

美债收益率升幅扩大。两年期美债收益率涨穿4.30%,脱离稍早所创的逾两个月低位。美元指数站稳104关口上方,日内涨0.1%,现货黄金重新失守1800美元整数位,日内跌0.6%。

美联储加息决议发布前:

美股低开高走并在午盘触及日高,期间一度涨幅集体砍半,但决议发布前半小时重返日高。欧股齐跌但尾盘跌幅收窄。

美债收益率在美股盘初齐跌且短债收益率跌幅更深,午盘后长债收益率重新转涨,10年期收益率重返3.50%,两年期收益率最深跌近7个基点至4.16%,刷新10月初以来的逾两个月低位。

衡量兑六种主要货币的一篮子美元指数DXY跌0.4%,不足104关口,交投103.55,刷新 6月中旬以来的半年最低,欧元和英镑兑美元均站稳六个月高位。

受获利了结的趋势推动,现货黄金小幅跌近1%并徘徊1810美元整数位,昨日盘中曾升破1820美元至6月底以来的五个多月新高。

美东时间12月14日周三,美联储货币政策委员会FOMC会后宣布,将政策利率联邦基金利率的目标区间从3.75%至4.00%上调到4.20%至4.50%,加息幅度50个基点。

这是美联储今年3月启动本轮加息周期以来首次放慢加息速度,也是自5月初以来联储首度一次加息50个基点。在本周会议前,自6月到11月,联储已连续四次会议每次都决定加息75个基点、保持着1994年11月以来的最大单次加息幅度。

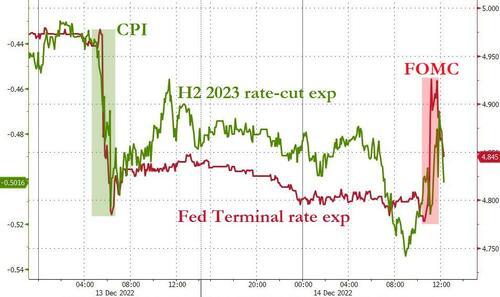

本次美联储的加息幅度符合市场预期。会议纪要显示,11月初的货币政策会议上,大多数与会联储官员认为,可能很快适合放慢加息。本周会议前静默期的最后一次公开表态中,美联储主席鲍威尔重申11月会后所说的最早12月放慢加息。美联储宣布本次利率决议的前一天,本周二公布的11月美国CPI连续第二个月增长超预期放缓,强化了市场对美联储本月就开始放缓加息的预期。

加息日美股止步两连涨,长端美债收益率和美元指数尾盘重新转跌

美联储今年的最后一次会议如期加息50个基点,较此前连续四次暴力加息75个基点步伐放缓,基准利率提升至4.25%-4.5%的十五年新高,重申继续加息“可能”适宜。

“点阵图”将明年终端利率上调至5.1%,略超市场预期,并预言2024年之前利率保持高位、不会降息。鲍威尔发言鹰派,但承认最新数据提高了美联储对通胀将回落的信心。

市场对美联储进一步加息的预期一度飙升,在鲍威尔记者会后有所回落

市场预期周四欧洲央行和英国央行均将加息步伐放缓至50个基点,英国11月CPI通胀同比增10.7%,从前值所创四十一年新高回落。德国智库Ifo称该国冬季衰退程度将此前预期温和。

美联储暗示明年加息更多,美股止步两连涨,科技股领跌,特斯拉再创两年新低,中概跑赢

12月14日周三,在美联储放缓加息步伐的预期下,美股低开高走在午盘触及日高,道指一度涨290点,与标普500指数和纳指均涨0.8%,随后涨幅一度接近砍半,但加息决议前重回日高。

市场鹰派解读美联储加息决策和鲍威尔记者会,美股10分钟内集体转跌且跌幅扩大,道指最深跌超400点或跌1.2%,失守3.4万点整数位,标普跌1.3%并失守4000点,纳指最深跌1.7%。

不过,鲍威尔承认最新数据提高了美联储对通胀将回落的信心,预计将在此方面“加速取得进展”,美股主要指数收盘前一度短暂转涨,最终还是集体收跌,止步两日连涨且科技股领跌。

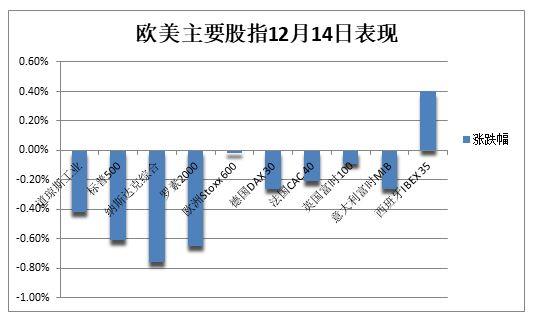

标普500指数收跌24.33点,跌幅0.61%,报收3995.32点。道指收跌超140点,跌幅0.42%,报33966.35点。纳指收跌近86点,跌幅0.76%,报11170.89点。纳指100收跌0.8%,罗素2000小盘股跌0.7%。金融、原材料和房地产板块跌超1%领跌,科技和可选消费跌超0.7%。

加息决策后美股转跌且跌幅加深,道指一度跌400点,纳指跌1.7%,尾盘短暂转涨,最终集体收跌,标普失守200日均线

明星科技股多数转跌。“元宇宙”Meta涨超3%后收涨1%,亚马逊和苹果涨1%后均转跌约1%,谷歌从一周新高转跌,微软涨近2%后收涨0.1%,仍创三个月新高,奈飞盘中涨近1%至七个月高位后收跌0.8%。特斯拉跌超2%,连续三日刷新2020年11月以来的两年新低。

消息面上,特斯拉辟谣上海超级工厂暂停生产Model Y传言称“内容不属实”。高盛将目标价从305美元下调至235美元,援引需求疲软。自 9 月底以来该股累跌40%,周二起市值跌破 5000 亿美元。迫于欧洲监管压力,苹果公司将允许iPhone运行第三方APP商店。

芯片股午盘后冲高回落。费城半导体指数涨1%后转跌1.6%,失守2800点,美联储加息后一度跌2.5%。英特尔涨超1%后收跌1.6%,AMD跌幅扩大至近4%,英伟达跌幅扩大至超2%。

热门中概连续两日跑赢美股大盘。中概ETF KWEB涨0.3%,CQQQ涨0.7%,纳斯达克金龙中国指数(HXC)涨0.5%。纳斯达克100四只成份股中,京东和拼多多涨超1%,网易涨超4%,百度微涨。其他个股中,阿里巴巴跌0.6%,腾讯ADR和B站涨约2%,“造车三傻”齐跌,蔚来和小鹏汽车跌约2%,摩根大通减持小鹏汽车,持股比例从6.32%降至5.81%。

其他变动较大的个股包括:

达美航空最高涨超4%,从五周新低反弹,强劲的旅行需求令其发布今年四季度和2023年的乐观指引,明年EPS盈利或翻倍。

辉瑞最高涨3.4%,连涨三日至八个月新高。中国医药健康产业股份有限公司与辉瑞签订协议,在中国境内市场代为进口与销售新冠病毒治疗药物奈玛特韦片/利托那韦片。

昨日涨近20%的莫德纳再涨近6%,创11个月新高,默克制药涨0.6%并创历史新高,莫德纳的mRNA黑色素瘤疫苗与默克的癌症药物Keytruda结合使用可显著降低皮肤癌复发风险。

美国证券交易委员会SEC提议改革股票交易方式,以改善面向投资者的报价,引导更多企业通过传统证券交易所融资。网红券商Robinhood短线跳水一度跌超4%,高频做市商Virtu Financial一度跌幅扩大至7.5%,至2020年2月来的近三年最低。

欧股齐跌但尾盘跌幅收窄。泛欧Stoxx 600指数盘初跌0.5%后收跌0.02%,徘徊一周高位,基本资源板块跌1.7%领跌,公用事业、房地产、餐饮与零售股涨0.7%。

美联储加息后美债收益率齐创日高,尾盘长债收益率重新转跌,短债收益率保持涨势

在美联储加息决议公布前,美债收益率齐跌且短债收益率跌幅更深,午盘后长债收益率转涨,10年期美债收益率徘徊3.50%关口,30年期收益率涨5个基点上逼3.58%。对货币政策更敏感的两年期收益率一度跌近7个基点至4.16%,刷新10月初以来的逾两个月低位。

美联储决议公布后,美债收益率升至日高,两年期收益率日内转涨,较低位反弹15个基点至4.31%,10年期收益率最高涨6个基点至3.56%。美股尾盘,短债收益率保持涨势,长债收益率重新转跌,10年期收益率再度跌穿3.50%,抹去上周五以来涨幅。

美联储加息后美债收益率齐创日高,尾盘长债收益率重新转跌

欧债收益率齐涨,扭转昨日跌势。欧元区基准的10年期德债收益率尾盘升1.5个基点,盘中曾涨9个基点至1.99%,与涨12个基点至3.92%的10年期意债收益率同创11月28日以来最高。

同时,两年期德债收益率跌超1个基点,30年期德债收益率涨约10个基点并在尾盘刷新日高。10年期英债收益率升超1个基点,但两年期收益率跌7个基点。欧美短债收益率齐跌,反映了市场对欧、美、英央行即将集体放慢加息步伐的预期。

油价盘中涨超3%,连涨三日至一周新高,欧洲天然气跌超4%,美气跌7%止步五连涨

WTI 1月原油期货收涨1.89美元,涨幅2.5%,收报77.28美元/桶。布伦特2月原油期货收涨2.02美元,涨幅2.5%,收报82.70美元/桶。

美油WTI最高涨2.35美元或涨3.1%,升破77美元,国际布伦特最高涨2.45美元或涨3%,一度升破83美元,均连涨三日并基本收复上周二以来跌幅。

油价盘中涨超3%,连涨三日至一周新高

上周美国EIA商用原油库存激增逾1000万桶,增幅创去年3月5日当周以来最大,汽油库存增加450万桶,精炼油库存增超130万桶,均反应需求黯淡。

但油价受到欧美加息预期放缓、美元徘徊六个月低位、美加关键Keystone输油管线因泄露事故而停运,以及OPEC和国际能源署IEA均预测明年需求反弹的提振。IEA月报称,随着俄罗斯原油出口下降,明年油价可能上涨。

欧洲基准的荷兰TTF天然气期货尾盘跌超4%,盘中一度跌8%并失守130欧元/兆瓦时整数位,ICE英国天然气也跌超4%,盘中跌7%并失守320便士/千卡,均接近抹去月内涨幅。美国天然气跌超7%,止步五日连涨。

美联储加息后美元指数涨穿104,尾盘重新转跌并徘徊六个月新低,比特币失守1.8万美元

美联储决议公布前,衡量兑六种主要货币的一篮子美元指数DXY跌0.4%至103.50,刷新 6月中旬以来的半年最低。决议公布后,美元指数一度转涨并升破104关口,美股尾盘重新转跌。由于加息预期放缓,美元指数自9月创二十年新高后已下跌9%。

美联储加息后美元指数涨穿104,尾盘重新转跌并徘徊六个月新低

欧元兑美元涨0.3%站稳六个月高位,英镑兑美元站上1.24也创六个月新高,日元兑美元一度升破135至一周新高,上逼四个月高位。离岸人民币兑美元一度升破6.94元,日高涨近250点。

与风险情绪紧密相关的主流加密数字货币普涨,但美股尾盘涨幅收窄。市值最大的龙头比特币一度升破1.8万美元整数位,至逾一个月最高,第二大的以太坊曾上逼1350美元。

比特币一度升破1.8万美元,至逾一个月最高,美股尾盘失守这一关口

全球交易量最大的数字货币交易所币安CEO赵长鹏预警称未来几个月前景坎坷,周二曾暂停提现USDC稳定币并称用户一日内净提款逾11亿美元。美国国会继续就昔日全球第二大交易所FTX崩盘事件举行听证会,有证词称FTX 和加密货币行业是“历史上最大的庞氏骗局”。

期金徘徊1820美元,加息后现货黄金跳水14美元一度失守1800美元,尾盘跌幅收窄

COMEX 2月黄金期货收跌0.4%,在美联储12月利率决议声明发布前报1818.70美元/盎司,周二曾涨近2%至1825美元,创逾五个月新高。

美联储决议公布前,受获利了结影响,现货黄金小幅下跌并徘徊1810美元整数位,昨日盘中升破1820美元至五个多月新高。决议公布后黄金短线跳水14美元并一度失守1800美元,美股尾盘跌幅显著收窄,重新上逼1810美元。

加息后现货黄金跳水14美元一度失守1800美元,尾盘跌幅收窄

伦敦工业基本金属多数下跌:

昨日涨1.5%的伦铜再涨0.2%,升破8500美元整数位,昨日曾触及8629美元的6月下旬以来半年新高。昨日跌超1200美元或跌超4%的伦镍涨0.3%,上周曾突破3.1万美元创4月末以来最高。媒体称,美国无意制裁俄罗斯最大矿业冶金公司诺里尔斯克镍公司(Norilsk Nickel)。

昨日涨近2%的伦铝跌0.7%,仍站稳2400美元上方,昨日涨1.5%的伦锌跌2.4%,失守3300美元,昨日涨超1%的伦铅跌超1%,失守2200美元,昨日涨近3%的伦锡跌1.5%。