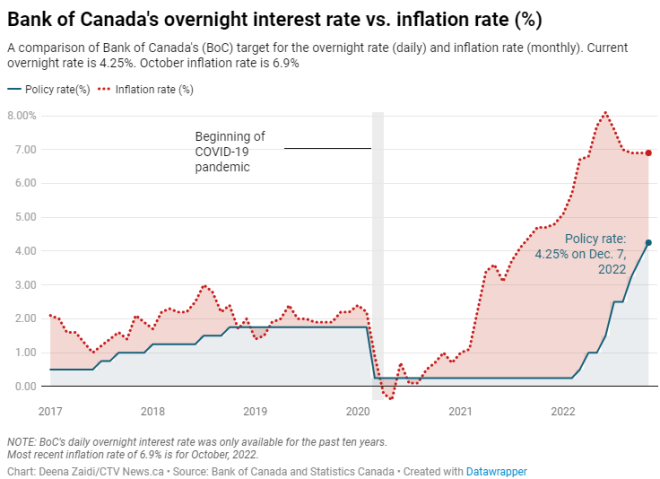

加拿大央行周三宣布隔夜利率上调50个基点至4.25%,达到近15年来最高位,并暗示货币收紧周期接近尾声。

图源:Bank of Canada

此举出乎业界的预料之外,此前,货币市场预期央行加息25个基点的机率为60%以上。

加息刺激加元兑美元汇率上升近0.25分。加拿大债券收益率回升。

图源:Global Investor

加拿大央行今年已经提高了利率400个基点,并继续以经济强劲增长和劳动力市场紧张为理由,收紧货币政策以降低通胀。

不过,央行也暗示加息周期已接近尾声。在周三的声明中,央行没有提利率将不得不进一步上调的前瞻性指引。

央行表示:“展望未来,管理委员会将考虑是否需要进一步提高政策利率,以使供需恢复平衡,并使通胀回归目标。”

投资者和市场现在都想知道加拿大央行是否已经完成了本轮加息。根据Refinitiv Eikon的数据,货币市场的定价显示,明年1月加拿大央行做下一次决策时,利率不变的机率为62%。事实上,预计明年全年央行利率的变化不大,有小机率央行利率最早在明年10月开始下调。

图源:Deena Zaidi/CTV News.ca

以下是市场分析师和经济师对央行最新决策的回应:

加拿大帝国商业银行(CIBC)首席经济师Avery Shenfeld说:

“加拿大央行在加息团队中亮出了一张黄牌,尽管今天收紧了利率,但它对2023年进一步提高利率的意愿听起来更加谨慎……我们仍然认为隔夜利率将在4.25%的水平上保持稳定,我们预计央行将在2023年将利率保持在这一水平,直到2024年才会逐渐放松。虽然紧缩周期可能已经达到顶峰,但我们需要让这些高利率带来的痛苦持续一段时间,以遏制经济增长,从而为通胀降温。虽然市场还没有完全消化50个基点的加息,但对更大规模加息的反应将受到可能即将暂停加息的暗示的缓和。”

国家银行金融的高级经济师Taylor Schleich和Warren Lovely:

“今天的决定让许多人感到意外,虽然央行选择了更激进的选项,但在我们看来,其声明读起来很温和。首先,核心通胀势头正在减弱。央行不再暗示需要提高政策利率。对我们来说,这次加息很有可能是央行最后一次加息……”

Capital Economics高级经济师Stephen Brown说:

“加拿大央行今天宣布加息50个基点,略微偏鸽派,弱化了其明确的前瞻性指引,即利率将需要进一步上调。我们不排除1月份加息25个基点的可能性,但央行的紧缩周期已经非常接近尾声……随着加拿大油价最近几天跌至50元以下,比央行10月报告中假设的价格低了近40%,如果今天是本轮加息的最后一次,也不足为奇。”

道明银行(TD)董事兼高级经济师James Orlando:

“我们认为央行还没有结束,但它正迅速接近加息周期的终点。正如所有加拿大人所知,2022年的快速加息已经导致房地产市场发生了巨大的调整,我们开始在消费者支出数据中看到这一点。我们预计,随着过去加息的滞后效应渗透进来,这将在2023年继续对经济构成压力。我们预计加拿大央行将在明年1月进行最后一次加息,将政策利率提高至4.5%。到那时,它可以退居二线,让经济重新调整,让通胀在2023年继续下降趋势。”

来源链接:

https://www.bankofcanada.ca/2022/12/fad-press-release-2022-12-07/

https://www.theglobeandmail.com/investing/markets/inside-the-market/article-the-tightening-cycle-likely-has-reached-its-zenith-how-the-street-is/

加拿大央行加息接近终点,投资机会来临

本周三加拿大央行宣布50基点的加息,与分析师预计稍微有点偏差,不少分析师认为央行年底的这次加息可能是象征性的25个基点。

虽然有点意外,但是加拿大央行的表述,让市场的担忧减弱很多,很多分析师都认为,这是在暗示加拿大的加息周期已经接近尾声。这次议息会议没有具体的新闻发布会,只有一份一页纸的声明,经过对比后发现,央行的新闻稿由一处明显不同。

这次的声明中表示:加拿大央行将会考虑是否要继续加息来平衡供求关系,而在上一次央行的声明中,则是加拿大央行需要进一步加息来抑制通胀!这处语言上的变化,让分析师产生许多遐想,一部分意见认为,这次加息的50个基点后,央行基准利率4.25%,这个利率可能是终点利率了!

2022年加拿大央行加息七次,使得利率达到2008年以来的最高水平。面对如此快的加息速度,习惯了负债增长的加拿大人遭遇的困难可想而知。根据Equifax 的统计,加拿大人的消费者债务在今年第三季度上升7.3%达到2.36万亿加元。特别值得注意的是,信用卡债务增长达到历史新高,这说明许多人以短期信用维持债务,这种状况经不起持久战。

按揭债务方面,特别是浮动利率贷款者,大约一半这类贷款的借贷者达到触发利率,即使银行暂时不增加每月的还款数目,长期的债务可持续性值得关注。

从加拿大央行的宏观角度看,利率冲击一般会在四至六个季度后才充分体现出来,那么今年加息的效果确实需要评估,明年的上半年可能会越来越明显的感觉到来自央行货币政策的压力。明年一月份,加拿大央行的货币政策会议,很可能不再讨论加息,这个加息周期可能就在十二月的会议后结束了。

加拿大央行行长表示,央行在抗击通胀时面临越来越大的导致经济衰退的风险。央行的货币政策报告显示,即使从现在的乐观角度看,未来的三个季度加拿大经济增长基本为零!

最近的油价连续下跌,德州轻质原油已经从一百美元跌至七十美元,加拿大重有则面临跌破五十元的风险,对于严重依赖石油和房地产的加拿大经济而言,现在是时候停止加息了,进一步加息,哪怕再有二十五个基点,都可能是压倒骆驼的最后一根稻草。

当然,分析来分析去不过是一句话“喜忧参半”。但是,我们不妨看看所谓的“忧”,不外乎利息水平,居民负债比例过高、财务负担沉重、破产潮、失业潮的隐患等等。

那么,在2022年加息之前,几乎所有人都没有预料到央行可以如此快速的加息,负债水平的问题说了十年,笔者这方面的文章也积累了厚厚一大摞,可是房地产市场就是可以承受,这也是不争的事实。在2021年没有分析师预计央行会这么快加息,更重要的是,分析师几乎一致认为加息会导致房地产和经济崩盘。

可是,现在2022年眼看要过去了,央行的七次疯狂加息后,一切都安好无恙,房地产价格小幅松动,并没有出现大规模的违约和收楼潮!

道理很很简单,一个时间段中,有一种或多种主导力量,市场也就凭着它们沿着最小阻力方向前进。但当这些力量的作用渐渐衰竭之后,就会被其他的可能方向的力量牵制而达到暂时的平衡,反方向力量也一直在那里不能视而不见,并且当它们足够强大时,市场又被它们牵引着向最小阻力方向运行。

现在市场的主导力量从海外买家,从全民炒房,逐渐过度到刚需投资,在通胀如此高的时候,投资是赢道理。

其实,经过这么多年的风风雨雨,成熟的地产投资人已经做好长期投资的准备,而且现在逐月上涨的房租收入,更为长期投资者提供了扎实的基础。另外,近期联邦政府批准的大批移民进入加拿大,在未来一两年将会为市场带来新的活力。

目前,一个让人惊喜的现象是,加拿大央行如此快速的加息后,分析师所担心的经济衰退,失业和违约一个都没有发生,那么,如果去掉一个重要的不利因素,例如央行加息,市场很可能又恢复到正常的轨道上。

在这个短暂的地产下滑周期里,手头又足够现金的朋友可能又要迎来抄底的好机会。对于大多数普通人,投资地产基金可能是更好的办法,首先基金投资对于资金的要求很低,其次地产基金的流动性要好于实物地产,买卖也非常方便。

股票市场一般都提前实体经济,地产基金也领先于房地产市场,最近地产基金已经开始大幅反弹,财富总是在市场恐惧和低谷时买入,市场贪婪和高峰时卖出所创造出来的!对于有着投资慧眼的朋友,该出手时就出手吧!