苹果的新一季财报没有引发太大的震荡,很显然,这和苹果 CEO 库克半个多月前发表的那封公开信有很大关系。在已经打了「预防针」的前提下,大家对于现状的包容度也高出许多。当时,他直接下调了业内对苹果新财季的预期,这非常罕见,毕竟上一次苹果这么做还是 17 年前乔布斯在任之时。而在今天早上的财报电话会议中,库克在开场时就强调了外部因素对苹果业绩的影响,具体原因则归结为 iPhone 上市时间的变更、外汇波动、产品受到供应链的限制,以及新兴市场的宏观经济环境等。

1 月 30 日,苹果正式发布了 2019 财年第一财季的数据报告。数据显示,从去年 10 月到 12 月,苹果的总营收达到了 843 亿美元,比去年同期下降了 4.5%;而净利润则为 199 亿美元,比去年同期下降了 0.5%。按照以往的情况,年末购物季所在的这个季度通常是苹果一年中销售最强劲的时间段,但现在交出的这份成绩单只能说相当平庸。事实上如果你将数据和往年对比后也会发现,这是苹果时隔两年后,又一次出现营收、净利同比下滑的情况。同时,这也是苹果第一次未公开透露 iPhone、iPad 和 Mac 等硬件销量信息的一个财季,虽然苹果在去年已有告知,但反映到财报里来看却另有一番滋味。

好消息:营收不如去年但比预期高,iPad、Mac、可穿戴和服务业务保持增长也许是库克提前给分析师们做了「报备」,所以尽管业内对本次苹果财报抱以悲观情绪,但等最终数据出来后,反而比分析师们预测的还要高出一些。也因如此,苹果在盘后的股价一度上涨 6%,如今已经重新回归到 12 月中营收指导下调前的位置。

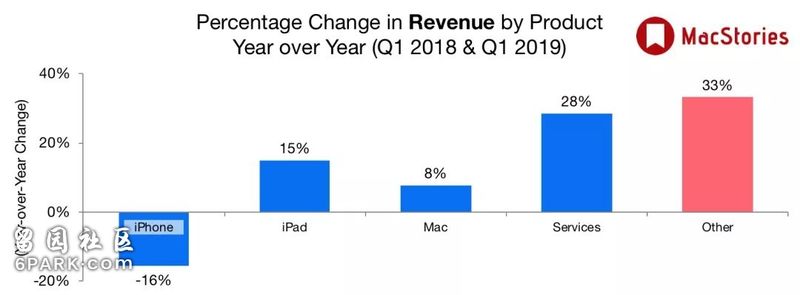

另外,苹果的 iPad、Mac 和其它产品线也都保持了增长的势头。具体来看,iPad 的营收 67 亿美元,比去年同期上涨了 17%,这得益于新 iPad Pro 发布后的助推效应,如果今年 3 月份还有新的 iPad 发布会,短时间内这条产品线应该还会保持活力。而 Mac 营收则为 74 亿美元,比去年同期上涨了 9%,同样是受到了去年 10 月份新推出的 MacBook Air 和 Mac Mini 影响。苹果 CFO 卢卡·马埃斯特里(Luca Maestri)还表示,包括美国、欧洲和日本等市场都出现了两位数以上的增长。

而「其他产品」,如今苹果将其重新命名为「可穿戴设备、家庭和配件」品类,营收达到了 73 亿美元,增速达到了 33%。如果单纯将 Apple Watch 和 AirPods 这两款可穿戴设备拎出来,增速更是达到了 50%,全年营收规模已经可以和一家《财富》200 强公司媲美了,这也是现在苹果发展速度最快的业务。另一个苹果的明星业务则是服务品类,它包含了多种业务,比如 App Store、Apple Pay,还有 iCloud 和 Apple Music 订阅等,新老用户会把费用投入到各个服务中。本财季它们共拿下 109 亿美元的营收,达到了 19% 的增速,也意味着苹果的服务业务正式突破百亿大关。

坏消息:iPhone 和大中华区营收双双下降iPhone 是本财季中唯一一个营收下滑的业务。根据财报数据显示,本财季 iPhone 的营收为 519 亿美元,比上一年同期下降了 15% 左右,库克称去年最受欢迎的新品是 iPhone XR ,其次则是 iPhone XS Max。

▲ 图片来自:Macstories

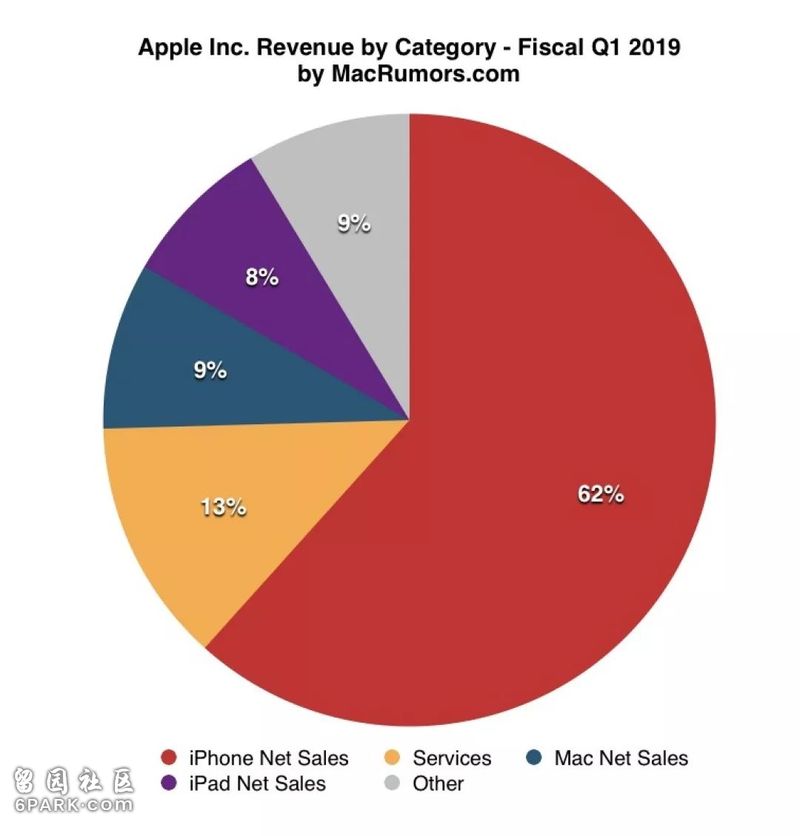

由于官方没有公布销量数字,我们也无从得知这三个月里苹果到底卖出了多少台,也暂时没办法推测出平均销售价格(ASP)。不过分析机构 Strategy Analytics 根据苹果财报给出了一个预测,它认为 iPhone 本财季的销量约为 6590 万部,而去年同期则为 7730 万部。此外,库克也向我们分享了一个新的信息,即苹果在全球市场的「活跃设备量」。这个数字目前达到了 14 亿,比 2018 年年初增长了 1 亿,比 2016 年多了 4 亿。这 14 亿中,有 9 亿部设备都是 iPhone,至于其它应该是 iPad、Mac 和一些可穿戴设备。尽管 iPhone 没有以前卖得好,但对苹果来说,它仍然占据了总营收近 62% 的份额,所以短时间内,iPhone 的销售状况依旧是苹果业绩的晴雨表。

另外,全球几个主要地区的营收数字也因 iPhone 的表现出现了不同的波动,除了北美和亚太地区仍然保持小幅增长外,像日本、欧洲地区都有 3-5% 左右的下滑。这里重点要说的是大中华区。财报数据显示,本财季大中华区的营收仅为 131.69 亿美元,对比去年同期大跌 27%,主要原因也是 iPhone 的销售不及预期。

▲ 图片来自:Talkmarkets

我们此前曾分析过 iPhone 在中国地区遭遇的问题。除了定价和换机周期的因素,中国市场环境的特殊性决定了苹果没办法在国内提供全套的内容服务,这直接影响了苹果生态的完整性。相比之下,国内厂商们则可以更快地整合各种本土化服务。同时,iPhone 面对的产品竞争也愈发激烈,很多 Android 手机可能只需要花不到三分之一的成本,就能实现 iPhone 七八成的体验。虽然现在已经不流行在「高性价比」上大做文章,但 iPhone 在不少用户眼中,无疑是「性价比过低」的选择。

库克:苹果会调整 iPhone 的定价,还会加快内容服务的布局财报数据反映的是已经发生过的事,相比之下,苹果未来的走向更值得我们关注。作为苹果 CEO,库克之后又会采取哪些措施,解决苹果面临的困境?一个很多人经常会提及的是价格问题,库克也终于给出了正面回应。他承认,价格确实是影响 iPhone 销售的一个因素(So yes, I do think the price is a factor),但具体原因又可以分为好几点。

首先是美元的持续走强,这使得 iPhone 在美国看似没有变得很贵,但在一些地区的价格却出现了大幅上涨,这其实是汇率波动带来的效应。库克举了一个实际的例子。

比如在土耳其,里拉(当地货币)在 2018 年贬值了 33%,这导致我们上个财季在该地区的营收比去年同期下降了近 7 亿美元。其次还有运营商的补贴问题。比如在日本地区,过去人们可能只需要花 199 美元就能买到一台 iPhone 6/6Plus,但如今新政策已经对补贴进行了更严格的限制,你可能只能以原价来入手新 iPhone 了,这也大大遏制了该地区人们的购买欲望。

今年一季度,我们预估在日本销售的 iPhone 只有不到一半得到了补贴优惠,而一年前补贴优惠的 iPhone 则占据了总量的四分之三。最后,关于今后的定价策略,库克表示会调整 iPhone 在一些新兴国家的定价,使其「和本地价格更相称」,中国是否包含在内还不得知,但近一两个月内,国内不少第三方渠道已经对新 iPhone 做出了较大幅度下调价格的举动。此外,苹果还会更多采取「以旧换新」和「分期付款」的形式,降低人们购买新 iPhone 的一次性成本,以解决缺乏补贴的情况。

除了价格问题外,iPhone 的销量疲软,也和越来越长的换机周期有一定关系。我们也多次提及,在近乎饱和的智能手机市场下寻求和以前一样的高速增长已经不太可能,这也是为什么服务正在被视为是下一个驱动苹果发展的重点业务。事实上,过去一年里苹果的几起收购和投资,基本都是围绕新闻杂志和原创视频等内容产业,今年我们也肯定会看到苹果在内容分发上的新动作。一个是视频,苹果已经明确会加入到现在的视频行业竞争中。除了自有的 Apple TV 电视盒和 AirPlay 2 传输扩展外,库克还提到了 App Store 中的第三方订阅,以及苹果自己的原创视频内容布局,未来这些内容都将通过 TV 应用提供给消费者,预计也会有对应的订阅服务。还有一个容易被忽略的是 Apple News,也就是苹果的新闻杂志应用。按照库克的说法,这款应用目前仅在美国、英国和澳大利亚这三个地区推出,但月活用户量已经超过了 8500 万,甚至已经是全美用户量最高的新闻 app 了。据悉在今年,苹果就会为 Apple News 推出对应的付费订阅服务。

▲ 图片来自:sixcolors

库克还表示,目前正在使用苹果服务和第三方业务的付费用户量已经达到了 3.6 亿人,而到了 2020 年,苹果希望将数字提升至 5 亿。这个目标并不夸张,在高忠诚度和高满意度的基础下,苹果并不需要对 iPhone 的保有量做太大的担忧,问题只是在于如何将更多的免费用户转换为服务业务的订阅用户。这会促使苹果寻求更多的服务产品,杂志和视频订阅制自然都会考虑在内,也包括我们之前提到的「大会员」。但对苹果来说,服务业务想要获得更高的营收,乃至是让苹果不用再受到 iPhone 销售表现的束缚,显然不能只停留在对存量用户的挖掘,也要尽可能地吸收新的用户,而这和稳定的硬件销量无不关系。毕竟,苹果的优势离不开硬件和软件之间的紧密结合。如果苹果希望成为一个涵盖应用、音乐、视频和书籍等内容的巨大分发商,一个强有力的硬件设备仍然是最有效的入口,现在扮演这个角色的是 iPhone,它的表现好坏,依旧决定着苹果的未来。