几年前,一张黑豹乐队鼓手赵明义手拿保温杯的照片在网上流传,这让“保温杯里泡枸杞”成为中年危机的代名词,逐渐演化成互联网长盛不衰的梗。在去年的东京奥运会上,中国运动员们抱着保温杯喝热水,让中国保温杯成了各国眼中来自东方的神秘力量。

中国人爱喝热水是刻在基因里的。世界上第一个保温瓶19世纪末在英国诞生,而如今,远在亚欧大陆另一端的中国已经成为了保温杯最大的生产国。数据显示, 中国保温杯的年产量达到8亿只,六成以上贴牌出口。

“中国口杯之都”浙江永康贡献了我国80%的保温杯产量,在2011年也诞生了中国保温杯第一股哈尔斯(SZ002615,股价7.83元,市值32.39亿元)。十年后,在毗邻永康的武义县,嘉益股份(SZ301004,股价31.7元,市值31.7亿元)追上了哈尔斯的上市步伐;今年7月初,另一家位于江浙地区的杯壶企业希诺股份也向资本市场发起冲击。

通过三个已上市或筹划上市的企业财务数据,我们可以洞察中国这个世界最大保温杯工厂的“折叠”江湖——在中国保温杯市场的金字塔,底部是成百上千的小作坊小厂,再往上是代工厂,最顶端是知名高端品牌,三个阶层鸿沟明显。

当小厂打起价格战、利润薄到每个产品仅赚两元时,大厂的贴牌出口订单已经暴涨,但仍面临低附加值难题。而最顶端的高端保温杯品牌的“宝座”,属于膳魔师、象印、虎牌、斯坦利等国际品牌,至今还没有中国企业的席位。

产业集聚:

从五金之乡到中国口杯之都

永康,位于浙江中部,是由金华市代管的县级市,拥有全国著名的五金产业基地。上个世纪90年代,海外杯壶生产技术被引入中国,借助不锈钢等五金产业基础,保温杯行业在永康开始起步,目前已经发展成为当地的支柱型产业。2010年,永康还被中国轻工业联合会授予“中国口杯之都”的称号。

“永康最早是做五金生意的,卖锅碗瓢盆、机械零配件,后面慢慢延伸到了保温杯。”来自浙江聚贤圈杯业有限公司的周先生与合伙人在浙江金华办了一个保温杯工厂,占地面积1万多平米。他谈到,做一个保温杯需要30多道工序,包括制管、水胀、焊接、抽真空、抛光、喷涂等多个环节。

浙江聚贤圈杯业的保温杯生产设备 图片来源:受访者供图

他向《每日经济新闻》记者介绍道,在永康周边一带,保温杯工厂十分密集,规模不一。“永康估计有上百家保温杯工厂,还有很多小作坊。”周先生表示。

永康日报2020年1月报道援引的当地杯壶行业协会统计数据显示,2019年永康市拥有保温杯生产企业300多家,配套企业200多家,从业人员6万余名。

另据中国质量报2020年7月报道,国内保温杯壶约8亿只的年产量中有6亿只在永康。目前永康杯壶行业产值超过400亿元,占全国的60%,出口量更是占全国的80%以上。

一个有意思的动作是,2020年,永康市不锈钢制品行业协会更名为永康市杯壶行业协会,彼时的报道称此举是“基于更好协调统筹保温杯行业发展的目的”,可见保温杯产业脱胎于当地五金产业,如今已经独当一面。

近几年,金华市出台了多项促进保温杯壶产业发展的政策,包括发布《金华市保温杯(壶)产业培育方案》,成立金华市保温杯(壶)产业联盟,投入10.36亿元建设浙江工业大学永康五金学院等。

资本化道路:

保温杯能撑起一个IPO吗?

除永康之外,同属金华市管辖的的武义县也是保温杯壶产业的主产区,而A股目前两大保温杯上市公司正来自于这两个地方。2011年,位于永康的哈尔斯登陆资本市场,成为“中国保温杯第一股”;时隔十年,2021年,位于武义的嘉益股份也成功上市。

这两家上市企业,很大程度上也能代表了国内保温杯产业的产业特点——以贴牌外销为主。在欧美、日韩等发达国家和地区,居民在家居、办公、学校、育儿、户外等场合会根据使用需求的不同,分别使用不同样式或功能的不锈钢真空保温器皿,已经发展成为保温器皿的成熟市场。而考虑到劳动力、土地等成本因素,发达国家和地区的保温器皿生产已逐步转移到以中国为代表的发展中国家。

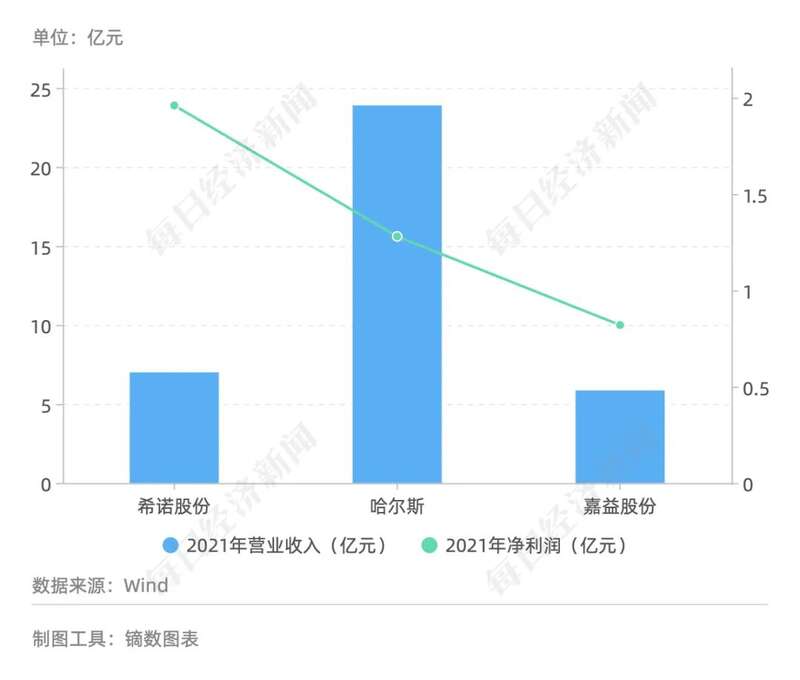

年报显示,哈尔斯和嘉益股份的客户有一定重合,均为国际知名品牌,包括了美国PMI(星巴克、STANLEY)、美国S’well、日本Takeya等。2021年,哈尔斯实现营业收入23.89亿元,其中国际市场实现销售收入19.54亿元, 占比为83.34%; 嘉益股份实现营业收入5.86亿元,其中境外销售达到5.11亿元, 占比为87.34%。

今年7月,又有一家保温杯企业希诺股份冲击上市,它位于永康以北400公里的江苏南通,同属江浙制造业聚集圈。这次,希诺股份显然不想成为“老三”,而是将自己与前两家主要从事代工业务的上市公司区别开来, 打的是“保温杯自主品牌第一股”的旗号。

在招股书中,希诺股份旗帜鲜明地提出自己与同行上市公司差异——“公司一直从事自主品牌杯壶产品的研发、设计、生产和销售,拥有“希诺”品牌……目前上海、深圳证券交易所还没有以自主品牌为主的杯壶产品上市公司”。

在行业普遍贴牌代工的情况下,来了一家专做自主品牌的企业,自主品牌带来的高附加值能否让希诺股份获得投资者青睐?保温杯的自主品牌赛道,到底“性不性感”?

代工之痛:出厂价30元人民币,

到国外卖30美元

翻开这三家杯壶企业的财务数据,我们可以看到中国保温杯自主品牌与代工生产的显著差异。

首先,在销售单价上,2021年希诺股份产品的平均单价为65.19元/只。再看两家同行上市企业,哈尔斯2021年销售量为6511.98万只,营业收入为22.47亿元, 计算可知销售单价为34.51元/只; 嘉益股份2021年销售量为1944.52万只,营业收入为5.71亿元, 计算可知销售单价为29.38元/只。

由上可见,希诺股份保温杯的销售单价超过60元,而哈尔斯和嘉益股份的销售单价仅为30元左右,前者是后两者的近2倍。

以上述同样方法计算单位成本可知,希诺股份、哈尔斯、嘉益股份的保温杯单位成本分别为29.05元/只、25.39元/只、21.15元/只。相比于售价2倍的差距,三家公司的单位成本并没有太大差距。这意味着,希诺股份在成本之上的售价溢价幅度更高,每卖出一只保温杯可获得毛利约36元,有更加显著的定价权,这体现了品牌带来的附加值。

三大杯壶企业的产品单价、单位成本和单位毛利对比 数据来源:财报、招股书,记者计算

第二,在毛利率方面,希诺股份、哈尔斯、嘉益股份2021年的综合毛利率分别为56.01%、26.13%、28.73%,希诺股份的毛利率均是是后两者的两倍左右。

第三,在利润水平上,希诺股份2021年营业收入为7亿元,净利润为1.96亿元。同期哈尔斯实现营业收入23.89亿元,净利润为1.48亿元。这意味着希诺股份以远低于哈尔斯的营收规模,达到了比其更大的利润额。嘉益股份则不管是收入还是利润都低于希诺股份。

三大杯壶企业的收入和净利润对比 数据来源:财报、招股书

不过,做自主品牌就一定高枕无忧吗?答案是否定的。希诺股份要面对的,是更高的存货滞销风险,还有比同行更高的销售费用率。

首先,在存货方面,招股书显示,希诺股份、哈尔斯、嘉益股份2021年的存货周转率分别为1.56、3.47、4.71,希诺股份明显低于同行可比公司,公司解释称主要系公司自设立以来经营的是自有品牌业务,且公司为了保证产品的品质,以自主生产为主,随着公司营收规模的增长,公司的原材料、产成品的备货逐年增加所致。此外,2019年-2021年,希诺股份存货账面价值占流动资产的比例分别为34.55%、38.31%和41.50%,处于较高水平。

其次,在销售费用上,自主品牌的宣传推广需要花费大量资金。2021年希诺股份的销售费用率为10.19%。《每日经济新闻》记者计算另外两家企业哈尔斯、嘉益股份同期的销售费用率分别为6.32%、2.49%,低于希诺股份。

上述财务数据的对比,揭开了保温杯行业的代工之痛。保温杯贴牌出口潮背后,是定价权掌握在别人手中的无奈。

《每日经济新闻》记者9月初走访了定位高端的广州友谊商店,商场的保温杯品类专柜中,未见国产品牌,仅可见德国的膳魔师、日本的象印和虎牌等国际品牌,这些品牌均有百年发展历史,售价基本超200元,少量高端保温杯价格可达到500-600元。

德国膳魔师售价超过300元的保温杯 图片来源:每经记者 王帆 摄

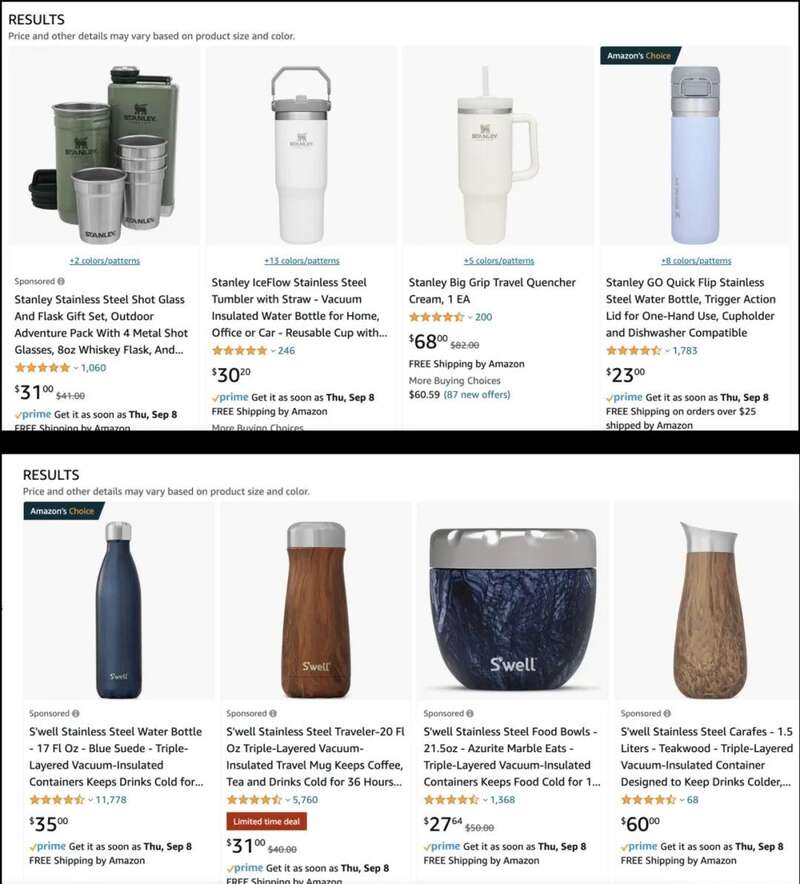

记者还在亚马逊官方查询了哈尔斯和嘉益股份的主要客户美国STANLEY、S’well、日本Takeya面向美国、日本当地消费者的售价, 大部分售价在30美元。 而根据前述数据,哈尔斯和嘉益股份的保温杯出厂均价不过30元人民币左右,前后价格差距悬殊。

亚马逊平台的国际知名品牌售价大部分为30美元左右 图片来源:平台截图

马太效应:

小厂利润微薄,大厂订单暴涨

中国保温杯行业市场较为分散,除了江浙地区之外,我国保温杯产能还分布在广东、安徽和山东等东部沿海和华北地区。

以艾瑞咨询统计的2021年我国杯壶市场326.03亿元的总规模,以及希诺股份同期7亿元的营业收入计算,希诺股份的市场占有率也仅为2.15%。而另外两家上市企业以出口为主,内销份额也较小。那么,撑起国内市场的,除了金字塔顶端的国际知名品牌和看得见的上市和拟上市公司,还有分散在各个角落、数以千计的中小厂家。

“我们这个行业门槛比较低,只要有设备就能做,工厂越来越多,模仿很快,同质化严重。”浙江聚贤圈杯业有限公司负责人周先生向记者说道,“国内消费水平在中端以下的客户居多,市场上又有很多看起来一样的保温杯,他们买也不知道怎么辨别好与坏。这导致几十块钱的杯子价格一压再压,利润很薄。”

浙江聚贤圈杯业的机械臂生产线 图片来源:受访者供图

尽管工厂占地一万多平米,有机械臂智能化生产,年产值几千万,在浙江一带属于中等规模,但周先生仍表示逃不过“价格内卷”—— “我们的产品出厂价大概是10-30元的区间,在过去2018年-2019年行情比较好的时候,一个杯子能赚5-6元,现在只能赚2元。”

小作坊多、竞争激烈、质量参差、跟风严重,这是摆在中国保温杯行业面前待解的难题。你可能有印象,过去十年里,黑色子弹头的经典款流转于各大生活用品批发市场,成了养活小厂们的“经典款”,但背后是创新研发的不足,导致行业大而不强。

一个来自广州的水杯厂家也对行业内卷印象深刻:“现在做杯子的太多了,行业竞争大。”《每日经济新闻》记者了解到,在中国保温杯行业的底座,尽管有中小厂家也尝试做品牌,但本质上仍是围绕生产线和设备为核心,缺乏品牌的持续投入,难以形成品牌力。在互联网浪潮下,中小厂家更愿意接受国内电商客户的贴牌订单。“互联网、电商这边销量会稍微大一点,我们给很多电商客户供货,淘宝、京东、天猫、拼多多、抖音、快手都有,终端零售价大概是69-79元。”

创新力和品牌力的缺乏,也让保温杯行业逐渐两极化。周先生说道:“自主品牌的价格,他们不会被压得很多,利润会比较高,但像我们这种大众化的产品,利润就会越来越薄。”

而在国内中小厂还在打价格战的时候,国外品牌已经开始增加向中国的大型代工厂下单。哈尔斯和嘉益股份的半年报显示,哈尔斯营业收入增长20.71%,归母净利润增长124.29%。嘉益股份则是营收利润双双翻倍,分别增长109.50%、162.21%,公司称变动主要系境外客户订单增加所致。

周先生认为,保温杯行业技术没有太大差异,不同品牌和工厂之间的主要差别在于工艺精细度和款式图案的设计,而能否实现升级发展,还是要看品牌和研发投入。“我们就算生产出了像膳魔师那样工艺的产品,我们也卖不出去,因为没有品牌。”他说道。

不过,对于保温杯品牌升级之路,中小厂家也有顾虑。“因为行业抄袭比较快,所以目前我们没有自己的研发团队专门去开新款。如果说自己去培养一个团队的话,需要投入很多资金的。品牌投入时间周期也要长一点。市场的认可度还要去培养。”

那么,中国保温杯行业会诞生一个中国的“膳魔师”吗?可以看到,国内保温杯消费需求高端化的进程已经开启,根据艾瑞咨询的数据,2021年国内高端杯壶产品预计未来五年复合增长率达21.50%,高于整体杯壶市场11.61%的增长速度,保温杯逐渐从一个耐用品变成快消品。

回过头看,正在筹划上市的希诺股份能否给予市场国产杯壶品牌升级的希望?不过,以其目前的7亿元的年营收规模,希诺股份要成为响当当的国产高端保温杯品牌,尚需时日考验。

《每日经济新闻》记者尝试就应对市场竞争、未来布局等问题采访希诺股份,向公司发去采访邮件,截至发稿未获回复。